你都知道吗?安徽2020年高级会计考试时间

发布时间:2020-05-15

快讯!2020年安徽高会考试时间已发布通知,考试临近,还没了解考试相关事项的小伙伴赶紧来看看吧。

2020年安徽高级会计职称考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30-12:00。

参加高级资格考试并达到国家合格标准的人员,通过报考资格审核后,可以在“全国会计资格评价网”自行下载

2020安徽高级会计职称考试方式:今年继续采用无纸化考试方式,继续实行开卷考试。

高级会计开卷考试需要注意什么情况?

因为高级会计开卷考试,有的同学就觉得简单了,觉得考试不会时就到教材上去找呗,然后找了就往上抄呗。其实不是大家想的那么容易,关键的是大家在考试时能不能找到你需要的知识点!

高级会计考试中通常有9个案例题,前7个案例是必答题,每个必答案例材料阅读中有将近1000字,最后两个选做题的材料阅读会更长,能达到2000字左右,这么大的材料阅读量,如果在案例阅读的时候没有找到精准的信息,就没办法去翻找教材。而且每个必答案例题里面有5到6个问题,基本上每一个小问都是知识点的考核,而且通常每个问题之间关联度并不大,这就意味着,我们要非常熟悉教材,当阅读材料时,知道这是教材的哪部分内容,才能快速定位教材,迅速作答。

有关高级会计考试备考建议:

1、爱上学习、培养兴趣。

爱上学习、培养兴趣是考友们在复习时首先要做的事情,一旦没有产生对学习的兴趣,不知道主动学习,复习效果不会好到哪里去!所以首先要在主观意识上进行改变,尤其是那些没有学习心态的考友,要改变这种意识,让自己爱上学习,对学习产生浓厚的兴趣,这样复习时效率更高,更容易进入状态,复习效果更好。

2、克服惰性、时刻提醒。

在备考复习期间,考友们一定要克服惰性,尤其是自控能力不强的考友,更要时刻提醒自己现在是复习备考时间,要专心致志地复习。要将平时当成考试,严于律己,改掉拖沓、懒散等不良行为习惯,长久坚持下来,一定会很好地提升复习效果,考试通过率大增!

3、努力积累、多多益善。

考友们在平时复习过程中,一定要善于发现问题,善于总结问题,对自己的不足之处要进行总结分析。在复习过程中不断积累,积累得越多越好,无论是知识点还是不足点,在积累中慢慢完善,增加自己的知识储备库,对新的财会政策第一时间了解,这样才有更大的几率顺利通过高级会计职称考试。

以上就是51题库考试学习网给考生们带来的2020年安徽高会考试时间相关通知,最后51题库考试学习网衷心的祝愿各位考生都能通过考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

1.财务部经理张先生坦陈绩效考核拟主要采用财务指标来评价一年的公司财务状况和经营成果,来决定各部门各条线的工作业绩和绩效报酬。而其他部门的同志则纷纷提出异议。其中,技术部王女士认为财务指标不好,副作用很大,她列举了可能出现人为控制同定资产折旧、无形资产摊销、收入确认、表外融资等乱象;投资部汪先生认为如果年度绩效和短期利润挂钩,有些领导在决策时会倾向短期获利,而非股东价值的长期增长,这可能会缩减或推迟研发支出、培训支出、内部控制支出等;质量技术部冯经理认为,财务指标不能揭示出经营问题的动因,例如,收入中心的收入目标没有实现,是产品质量使客户流失,还是配送不及时使订单减少?而且,财务指标只告诉你做得怎么样,但没有告诉你如何提高;公司管理部胡经理认为前台接待人员、客户代表、售后服务人员等,对于客户的开发、维护,以及客户满意度、忠诚度的提升十分重要。客户满意度、忠诚度的提升会带来收入的增加。但是,采用收益或投资报酬率指标难以计量前台接待人员、客户代表和售后服务人员的绩效。

2.经过反复讨论并学习《中央企业综合绩效评价实施细则》,大家形成了比较一致的结论,

即采取基本指标与修正指标相结合的思路,并一致认为基本指标是评价企业绩效的核心指标,用以产生企业绩效评价的初步结果,而修正指标是企业绩效评价指标体系中的辅助指标,用以对基本指标评价形成的初步评价结果进行修正,以产生较为全面的企业绩效评价基本结果。全面整理各方意见后,大家列举了通过净资产收益率、总资产报酬率、销售(营业)利润率、盈余现金保障倍数、成本费用利润率、资本收益率等来评价企业盈利能力状况;通过总资产周转率、应收账款周转率、不良资产比率、流动资产周转率、资产现金回收率来评价企业资产质量状况;通过资产负债率、已获利息倍数、速动比率、现金流动负债比率、带息负债比率、或有负债比率来评价企业债务风险状况;通过销售(营业)增长率、资本保值增值率、销售(营业)利润增长率、总资产增长率、技术投入比率来评价企业经营增长状况。

要求:

的实现;二是通过识别的价值创造模式把握关键价值驱动因素,能够更加有效地实现企业价值增值目标;三是评价指标数量相对较少,易于理解和使用,实施成本相对较低,有利于推广实施。

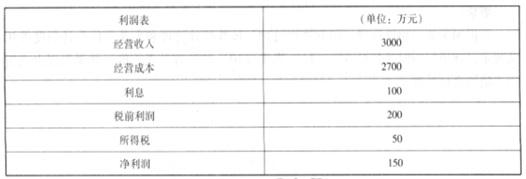

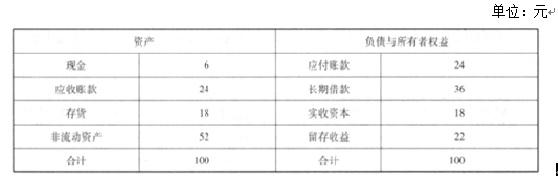

材料一:A 企业从事电子产品生产销售的企业,适用的所得税率为 25%。目前该公司正在进行2017 年的财务规划。A 企业财务经理预计企业 2017 年的经营收入和成本将会上升 10%,总资产周转率(经营收入平均总资产)则下降为 1.5 的水平,利息费用为年初负债的 5%。A 企业财务报表如

下:

以下为企业 2016 年资产负债表和利润表(简化)

材料二:B 是一家中等规模的家用电器制造企业,在行业竞争具有一定经营和财务优势,但设备规模及生产能力不足。目前,宏观经济处于企稳阶段,家电消费需求数量和购买能力呈现出上升趋势。公司为抓住机遇,发挥优势,增加利润和企业价值,增强可持续发展实力,正在研究经营与财务战略。

材料三:C 公司高管团队正在召开相关的发展研讨会,具体的讨论如下:经理甲:目前公司处于难得的发展机遇,因此公司要加快发展的步伐,重点做好市场开拓工作,现有市场的空间仍然较大,营销团队的工作较为艰巨。

财务总监乙:公司需要进一步扩大融资规模,鉴于目前利息率较低,因此公司拟发行 500 万元公司债券,此项融资活动将使得公司资产负债率提升为 55%。

财务副总丙:公司已经向 B 公司求助,希望能够通过 B 公司的担保获取银行信用,进而支持公司业务发展的资金需要。目前 B 公司提出要求 C 公司做相应的反担保。

要求:根据以上资料,回答以下问题:

战略;在经济衰退阶段应采取防御型财务战略,但衰退阶段末期则采用扩张型财务战略。

目前 B 公司应选择扩张型财务战略,一是支持公司成长型发展战略,二是这与当前经济周期相适应。

要求:

如果 A 公司 2017 年外部净筹资额全部通过长期借款来满足,则公司的资产负债率变为(24+36+4.8+5.64)(100+12.6)=62.56%,资产负债率高于 60%了,则该融资方案是不可行的。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-23

- 2020-05-21

- 2020-04-15

- 2020-04-17

- 2019-11-21

- 2020-01-29

- 2020-05-27

- 2020-07-11

- 2020-03-21

- 2020-03-15

- 2020-04-28

- 2020-04-10

- 2020-03-20

- 2020-04-02

- 2020-04-14

- 2020-01-10

- 2020-01-10

- 2020-02-14

- 2020-02-12

- 2020-02-12

- 2020-02-02

- 2020-05-29

- 2020-01-11

- 2019-12-28

- 2020-04-04

- 2020-03-25

- 2020-04-17

- 2020-05-27

- 2020-01-10

- 2020-05-19