青海省2020年高级会计职称考试多少分合格?

发布时间:2020-06-03

青海省2020年高级会计师考试时间为9月6日,青海省2020年高级会计师考试题型为案例分析题。已经报名高会的小伙伴抓紧时间学习吧!

2020年青海省高级会计职称考试题型为案例分析题。

评分原则高级资格考试每道试题分值在试题前说明,实行计算机网上人工阅卷。

2020年青海高级会计职称考试时间:2020年9月6日上午8:30—12:00,考试科目《高级会计实务》。

高级资格考试达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,达到省内合格标准的人员,由青海会计专业技术资格考试领导小组办公室统一打印。

考试成绩的有效期和职称任职资格评审的申报按照《青海省人力资源和社会保障厅

青海省财政厅关于印发<青海省深化会计人员职称制度改革实施方案>和<青海省会计人员职称评价标准>的通知》的有关规定执行。

高级会计职称考试多少分合格?

根据财政部发布的《关于2019年度高级会计师资格考试合格标准等有关问题的通知》获悉,《高级会计实务》科目考试全国合格标准为60分。各地区、各中央单位当年评审有效的使用标准不得低于55分。各地区、各中央单位可根据本地区、本部门会计专业人员的实际情况,参照上述标准,确定本地区、本部门参加2019年度高级会计师资格评审的使用标准,并报全国会计考办备案。

以上就是今天51题库考试学习网为大家带来的关于青海省2020年高级会计师的相关信息,感兴趣的小伙伴后续也可以通过51题库考试学习网关注更多信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

会议听取了关于采用“平衡计分卡”改进绩效评价体系的报告。会议指出:公司近年来单纯采用财务指标进行绩效评价存在较大局限性,同意从2015年起采用“平衡计分卡”对绩效评价体系进行改进;同时要求加快推进此项工作,以更好地促进公司战略目标的实现。

要求:根据上述资料,指出采用“平衡计分卡”方式进行绩效评价将有哪些方面的改进。

或:平衡计分卡不仅是一个财务和非财务业绩指标的收集过程,还是一个战略业务单元的使命和战略所驱动的自上而下的过程,其体现战略目标,致力于追求未来的核心竞争力。

或:平衡计分卡对以下四方面进行了平衡:财务绩效与非财务绩效的平衡;与客户有关的外部衡量与关键业务过程和学习成长有关的内部衡量的平衡;领先指标与滞后指标设计的平衡;结果衡量(过去努力结果)与未来绩效衡量的平衡。

(1)并购背景

甲公司为一家建筑企业,在电力建设的全产业链(规划设计、工程施工与装备制造)中,甲公司的规划设计和工程施工能力处于行业领先水平,但尚未涉入装备制造领域。在甲公司承揽的EPC(设计-采购-施工)总承包合同中,电力工程设备均向外部供应商采购。为形成全产业链优势,甲公司拟通过并购方式快速提升电站风机等电力工程设备的技术水平和制造能力。

(2)并购价值评估

甲公司采用可比企业分析法、可比交易分析法对丙公司价格进行了综合评估。经评估,丙公司的评估价值在16亿元。甲公司向乙公司收购丙公司的报价为16.8亿元。

并购前,甲公司的市场价值为132亿元。如并购完成,预计两家公司经过整合后的市场价值合计将达到160亿元,此外,甲公司预计在并购价款外,还将发生财务顾问费、审计费、评估费、律师费等并购交易费用0.5亿元。

假定不考虑其他因素。

要求:

1.根据资料(1),从并购双方行业相关性角度,指出甲公司并购丙公司的并购类型。

2.根据资料(2),计算甲公司并购丙公司的并购收益、并购溢价和并购净收益,并据此指出甲公司并购丙公司的财务可行性。

2.并购收益=160-132-16=12(亿元)

并购溢价=16.8-16=0.8(亿元)

并购净收益=12-0.8-0.5=10.7(亿元)

甲公司并购乙公司后能产生10.7亿元的并购净收益,从财务管理角度分析,此项并购交易是可行的。

(1)甲公司的组织架构为“公司总部一分公司一项目部”,拥有 6 家分公司,100 余个项目部。预算编制时,甲公司要求各分公司对每个项目部均单独编制项目收入、成本费用、利润等预算,再逐级汇总至公司总部。

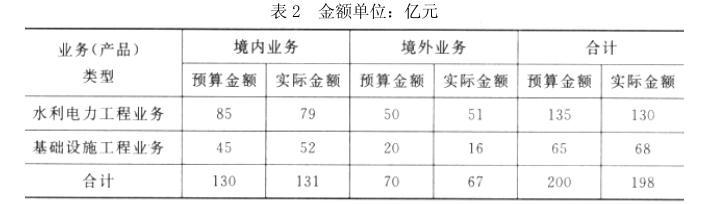

(2)2016 年初,甲公司对 2015 年的预算执行情况进行了全面分析,其中 2015 年度营业收入预算执行情况如表 2 所示:

(3)2016 年 7 月,M 公司对甲公司 2016 年上半年预算管控情况进行了检查,发现以下主要问题:①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的 40%,而管理费用却达到年度预算的 63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当的控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。

(4)甲公司将 6 家分公司定位为“利润中心”,并将总部管理费用全部分摊给 6 家分公司。甲公司以分公司承担总部管理费用后的税前利润,作为业绩考核指标对分公司进行年度考核评价。假定不考虑其他因素。

要求:

评分说明:将:“加强过程控制、突出重点管理、刚性与柔性相结合、业务控制与财务控制相结合”全部列示的,不得分;其他情形按得分点给分。

改进措施:严格执行销售预算、生产预算、费用预算和其他预算,将年度预算细分为月度和

季度预算。

抓住预算控制重点,对重点预算项目严格管理;对关键性预算指标的实现情况按月、按周,甚至进行实时跟踪,对其发展趋势做出科学合理的预测,提高事前控制能力。

不过,就 A 省的现实的情形而言,“北极光电子”的主要业务和收入并不在大兴市,尤其是其分支机构在省内的销售终端点数量和销售队伍力量均落后于当地的几家本地代理中介机构。相比于“北极光电子”,这些机构对当地情况更为熟悉,具有丰富的本地优势,促销措施强大,但服务质量却远低于“北极光电子”。“北极光电子”在 A 省的分公司已建立 10 年,其业务量 10年来稳定增长,利润率也维持在较高水平,但业务量及收入总额尚不如本地公司,A 省分公司管理层的大多数也将会在未来的 l~5 年间陆续退休。最近,“锐达集团”给“北极光电子”制定的企业目标是保持市场领先地位,并将年增长率维持在 16%左右。由于各省市的业务增长率已经处于很低的水平,“北极光电子”管理层认为 A 省大兴市将是公司能否完成任务的一个关键且决定性因素。

要求:

战略的类型选择,其中,基于资本结构优化的战略选择,应该主要考虑什么?

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-13

- 2020-08-15

- 2020-03-13

- 2020-02-15

- 2020-06-05

- 2020-02-26

- 2020-02-12

- 2020-11-01

- 2020-03-10

- 2020-02-12

- 2020-08-22

- 2020-07-22

- 2020-02-28

- 2020-06-12

- 2020-03-17

- 2020-08-07

- 2020-03-26

- 2020-02-22

- 2020-03-26

- 2020-02-12

- 2020-04-29

- 2020-02-27

- 2020-02-09

- 2020-03-07

- 2020-02-08

- 2020-03-13

- 2020-02-29

- 2020-03-12

- 2020-04-08

- 2020-06-11