你知道2020年西藏高级会计师考试时间吗?跟我来看!

发布时间:2020-04-08

注意啦!2020年的高级会计师考试即将来临了,那么西藏的小伙伴们,西藏2020年高级会计师考试时间你们知道了吗?有备考西藏高级会计师的小伙伴快来跟着51题库考试学习网来一起仔细阅读以下内容吧!

西藏高会考试时间高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30-12:00。参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。准考证打印准考证打印采取考生自行网上打印方式,省财政厅将在西藏省财政厅会计网另行通知准考证的打印时间及打印方法。考试大纲使用全国会计专业技术资格考试领导小组办公室制定的2020年度中、高级资格考试大纲。

接下来51题库考试学习网给大家分享关于高级会计师职称论文选题中的几个技巧。

技巧一:追逐行业热点:

行业热点一般是行业内的新生事物,是职称论文创作选题中的永恒主题。一方面,行业热点处于业界的前沿,通常隐藏着有待深入研究的“处女地”,从行业热点来选题更能体现文章的创新性和新颖性;另一方面,根据行业热点选题创作的文章也更受期刊杂志的青睐,相比非热点选题而言更容易被杂志刊用。

技巧二:突出文章亮点

有亮点就意味着文章有创新或新颖之处,有其刊发或存在的价值。在进行职称论文选题时,创作者要注意从纷繁复杂的文献资料中,找出前人研究的盲区或盲点,通过“捡漏”突出新创作文章的亮点,从而做到“人无我有,人有我优”,这样文章创新就自然而然地出来了。

技巧三:紧贴工作实务

较之学术论文和毕业论文,职称论文要体现创作人的工作业绩和管理能力,更应该与会计实务工作相结合,这其实也是会计实务工作者论文创作时的比较优势。

在动笔之前,会计实务工作者通常会感到十分迷茫,不知道写什么、更不知道如何下笔。实际上,如果能够根据自身的工作经历,将自己工作中遇到的困难、困惑、经验、思考进行梳理和总结,并结合会计、经济、审计理论进行拔高,写下来就是一篇很好的文章。这既能避免抄袭等学术不端的行为,彰显自身的工作业绩和管理能力,又能为他人或同行提供借鉴。

所谓不积跬步,无以至千里;不积小流,无以成江海。所以小伙伴们备考高级会计师考试要从当下就开始了,日积月累。

主动学习一定要比被动学习更加轻松,学的更好,所以大家要摆正自己的备考态度,要参加2020年高会考试的小伙伴们,抓紧时间学习吧!跟着51题库考试学习网一起加油吧!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

(1)简述风险分析的非概率技术方法有哪些。

(2)根据上述资料,指出甲公司针对融资业务采用了哪些定性与定量相结合的风险分析的具体方法。

(2)甲公司针对融资业务采用的风险分析方法为:行业标杆比较法[或:行业基准法]和情景分析法。

要求:根据资料,计算甲公司转让C公司有表决权的股份时,在个别财务报表中应确认的投资收益;判断该股份转让是否影响甲公司2015年合并利润表中的净利润,并说明理由。

理由:甲公司收到的价款30000万元,与所处置股份相对应C公司的可辨认净资产24000万元(80000×30%)的差额,应当在合并资产负债表中调整增加资本公积6000万元。

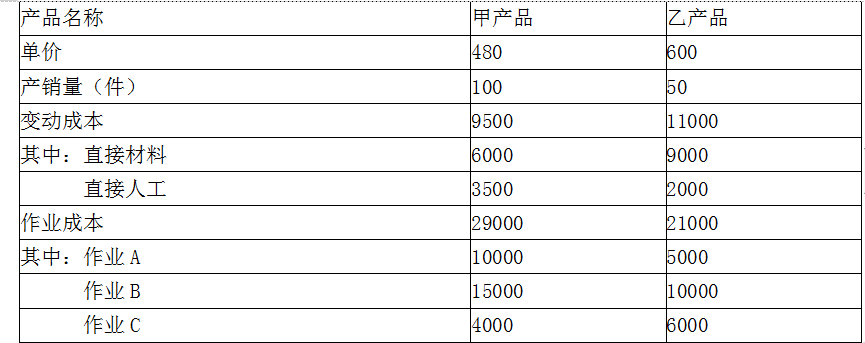

假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

甲产品单位成本=[9500+(50000×100/150)]/100=428.33元,按产销量来分配固定成本费用

甲产品单位利润=480-428.33=51.67(元)

乙产品单位成本=[11000+(50000×50/150)]/50=553.33元,按产销量来分配固定成本费用

乙产品单位利润=600-553.33=46.67(元)

这两种产品均为盈利产品,企业应当生产这两种产品。

(2)采用作业成本法进行盈利性分析

甲产品单位成本=(9500+29000)/100=385(元)

甲产品单位盈利=480-385=95(元)

乙产品单位成本=(11000+21000)/50=640(元)

乙产品其单位盈利=600-640=-40(元)

可见以现有价格来安排生产,该产品在经济上并不合算。

1.财务部部长:自从根据相关规定实施内部控制以来,在全面控制的基础上,我们单位内部控制既关注了单位经济活动,也关注了非经济活动的重大风险,并采取更为严格的控制措施,确保不存在重大缺陷,取得了明显的效果。

2.综合服务中心总经理:虽然《行政事业单位内部控制规范(试行)》对单位投资行为作了严格规定,但考虑到繁杂的投资控制程序可能降低决策效率、丧失投资机会,因此建议简化投资决策审批程序,重大投资项目经业务部论证并直接报院长审批后即可实施。

3.纪检及审计部主任:内部控制评价是实施内部控制的重要环节。应当制订科学的内部控制评价方案,对单位面临的所有风险和所有业务单位、经济事项进行全面测试和评价。内部控制评价应对内部控制执行的有效性发表意见。

4.法务部总监:我们单位应当加强对合同订立的管理,对于所有的业务合同,都应当组织法律、技术、财会等工作人员参与谈判,并聘请外部专家参与相关工作,防范合同签订过程中的风险。

5.副院长:为确保内部控制体系建设工作顺利开展,有必要成立内部控制领导小组,建议由院长任组长,本人担任副组长,管理层其他成员任组员,授权财务部负责内部控制体系建立与实施的全部工作,找出存在的问题,认真整改,完善管理……

6.院长:回顾前期执行这些年来规范的经验与教训,内部控制对于提升单位内部管理水平和风险防范能力意义重大,也是我们强化反腐倡廉的重要措施。在座各位务必高度重视,应运用企业化管理的理念,一定要将实现单位经济效益最大化作为内部控制体系建设的唯一目标,全力做好相关工作。

要求:

风险”的观点不当。理由:行政事业单位内部控制将对象范围界定为单位经济活动的风险,非经济活动的风险暂时还不是行政事业单位内部控制的范围。

2.综合服务中心总经理发言有不当之处。“建议简化投资审批程序,重大投资项目经投资部

门论证并直接报院长审批后即可实施”的观点不当。理由:重大投资项目,应当按照规定的权限和程序实行集体决策(或实行联签制度)。

3.纪检及审计部主任发言有不当之处。“对单位经营面临的所有风险和所有业务单位、经济

事项进行全面测试和评价”和“对内部控制执行的有效性发表意见”的观点不当。理由:①单位应在风险评估的基础上,侧重对高风险领域和重要业务单位、重要经济事项进行评价。②内部控

制评价是对单位内部控制有效性发表意见,内部控制有效性包括内部控制设计的有效性和内部控制执行的有效性。

4.法务部总监发言有不当之处。“对于所有的业务合同,都组织法律、技术、财会等工作人

员参与谈判,并聘请外部专家参与相关工作,防范合同签订过程中的风险”观点不当。理由:不符合重要性原则。对于影响重大、涉及较高专业技术或法律关系复杂的合同,才应当采取这种方式。

5.副院长发言有不当之处。“授权财务部负责内部控制体系建立与实施的全部工作”的观点

不当。理由:内部控制建设是一项系统工程,需要单位全体员工共同参与并承担相应职责,而非仅仅一个财务部就能完成此项工作。

6.院长讲话也有不当之处。“将实现单位经济效益最大化作为内部控制体系建设的唯一目标”

的观点不当。理由:行政事业单位内部控制目标包括以下五个方面:合理保证单位经济活动合法合规、合理保证单位资产安全和使用有效、合理保证单位财务信息真实完整、有效防范舞弊和预防腐败、提高公共服务的效率和效果。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-13

- 2020-04-02

- 2020-03-12

- 2020-08-14

- 2020-03-22

- 2020-04-14

- 2020-02-01

- 2020-03-11

- 2020-02-01

- 2020-03-26

- 2020-04-30

- 2020-02-02

- 2020-05-26

- 2020-03-05

- 2020-03-14

- 2020-02-18

- 2020-01-15

- 2020-04-19

- 2020-02-19

- 2020-08-15

- 2020-04-12

- 2020-04-02

- 2020-01-15

- 2020-04-16

- 2019-08-20

- 2020-03-14

- 2020-03-12

- 2020-03-08

- 2020-09-04

- 2020-04-29