速看!你知道2020年福建高级会计师考试时间吗?

发布时间:2020-04-10

你知道2020年福建高级会计师考试时间吗?不知道的小伙伴快跟着51题库考试学习网一起来了解一下吧!

备考正式开始,参加2020年高会考试的小伙伴们,你知道2020福建高级会计师考试时间吗?快来了解一下吧!

福建2020年高级会计职称考试时间:

2020年高级资格《高级会计实务》科目的考试日期为2020年9月6日(星期日),考试时间为8:30-12:00。

福建2020年高级会计职称考试方式:实行无纸化考试。

重要提醒

每年教材变动部分往往是当年考试的热点,一定要重点关注新增内容,防止今年考题“考新”,另外教材修订的内容也要适当关注,改变自己头脑中的“旧观念”。除此之外,今年高会教材新增不少近年的热点内容,提醒各位考生对热点予以适当的关注。

2020年考生应该重点关注教材变动部分,理解教材理论点,并能够运用理论知识用于分析实际案例。

拿下高会证书可以改善待遇?

有人说财务经理就一个,那都得人精才能当得了,光会业务做不了。没关系,你要是考高会后会改善待遇。

这个简单来说,如果上面的财务总监是为了位子,那么现在这个待遇就是为了票子。高级会计师可能有人了解,有人不了解,简单跟大家说一下,你有会计师,称不上专家,但是一旦有了高级会计师证书以后,你就名正言顺的是专家了,这尤其在行政事业单位,特别明显。高级会计师相当于高校里的副教授,在企业里面有高级会计师证书,你要么当高管,要么你就有拿高薪的资格。所以说这跟待遇有关的。

以上就是51题库考试学习网带给大家的内容,如果遇到其他不能解决的问题,请及时反馈给51题库考试学习网,我们会尽快帮你解答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据上述资料,指出平衡计分卡中“平衡”的含义及该评价方法的优点

平衡计分卡的优点包括:(1)战略目标逐层分解并转化为被评价对象的绩效指标和行动方案,使整个组织行动协调一致;(2)从财务、客户、内部业务流程、学习与成长四个维度确定绩效指标,使绩效评价更为全面完整;(3)将学习与成长作为一个维度,注重员工的发展要求和组织资本、信息资本等无形资产的开发利用, 有利于增强企业可持续发展的动力。

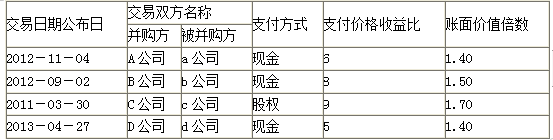

根据尽职调查,乙企业净利润55000万元,净资产账面价值270000万元。经多轮谈判,甲、乙公司最终确定并购对价为45亿元。甲公司的评估价值为50亿元,甲公司并购乙公司之后的整体价值110亿元。

要求:

1.计算可比交易的支付价格收益比和账面价值倍数的平均值。

2.计算乙公司的加权平均评估价值。

3.计算并购收益和并购溢价。

账面价值倍数的平均值=(1.4+1.5+1.7+1.4)/4=1.5

2.加权平均估值=55000×7×40%+270000×1.5×60%=397000(万元)

3.并购收益=110-(50+39.7)=20.3(亿元)

并购溢价=45-39.7=5.3(亿元)

资料 1:为了扩大市场规模、提高市场竞争力,急需一大笔资金进行技术研发和市场开拓,

因此公司希望通过资本市场来解决资金瓶颈问题。由于 IPO 的难度较大,公司打算通过收购上市公司来获得融资平台。X 公司是一家高科技企业,其研发技术在业内得到高度评价,公司虽已上市,但由于规模不大,股票总市值并不高。在获得 X 公司董事会通过后,双方打算通过换股的方式实现合并。2015 年 1 月 8 日,X 公司通过发行 2 亿股股票来收购甲公司 60%的股权,甲公司则通过股票置换后拥有 X 公司 80%的股权。已知甲公司支付的股票价值为 10.5 亿元;X 公司支付的股票对价与此相等。甲公司净资产公允价值为 10.2 亿元;X 公司净资产公允价值为 10 亿元。合并完成后,由于 X 公司其他投资者股权相对分散,因此甲公司取得了 X 公司的实质控制权。

资料 2:2015 年 4 月 1 日,甲公司以发行股票的方式支付 7000 万元对价购买了 Y 公司 85%的表决权股份。根据市场预期,Y 公司将会为甲公司提供更为广阔的市场空间。为了更好地利用 Y公司的渠道优势,同年 8 月 2 日,甲公司又以 2000 万元现金购入剩余 15%的股权。其中,Y 公司2015 年 4 月 1 日的资产负债表显示净资产为 600 万美元,其中经评估确认的固定资产项目公允价值较账面价值高出 200 万美元;Y 公司 8 月 2 日的资产负债表账面价值增加了 50 万美元。2015年 4 月 1 日,美元兑换人民币元的比率为 1:7;2015 年 8 月 2 日美元兑换人民币元的比率为 1:6.9。

资料 3:2015 年 4 月 30 日,为了引入先进的技术,甲公司以 1.2 亿元的价格取得 W 公司 25%有表决权的股份,成为 W 公司战略合作伙伴,此时 W 公司的公允价值为 4 亿元。半年后,甲公司果断地以价值为 2.4 亿元的土地再次购入了 W 公司 35%的有表决权股份,此时 W 公司公允价值为 5亿元。经过判断,W 公司与甲公司都属于某集团公司控制下的企业。资料 4:2015 年 5 月 9 日,甲公司以 50 万元的价格获得了无关联关系的 Z 公司 100%的股权。在获得控制权后,甲公司注销了 Z 公司的法人资格。已知 Z 公司资产项目公允价值如下:库存现金 500 万元;应收账款 300 万元;存货 500 万元;固定资产 1000 万元。负债项目公允价值如下:短期借款 200 万元;应付账款 2000 万元;长期借款 2000 万元。

资料 5:2015 年 9 月 30 日,甲公司为了进入西北市场,以现金 5000 万元、发行价值 6000万元的股票购买了西北地区 A 公司 60%的有表决权股份。A 公司为 2015 年 2 月新成立的公司,截至 2015 年 9 月 30 日,该公司持有货币资金 9500 万元,实收资本 8000 万元,资本公积 600 万元。

资料 6:2015 年 11 月 5 日,甲公司通过资产置换的方式获得了 B 公司 55%的股权,并获得了超过半数以上的董事会席位。甲公司支付的固定资产公允价值为 4000 万元,B 公司净资产公允价值为 7000 万元。B 公司原有投资者为了保护自身的利益,提出 B 公司的重大经营决策事项必须经原有股东指派的至少 1 名董事同意方可实施,甲公司同意了这项安排。假定本题中有关公司的所有者均按所持有表决权股份的比例参与被投资单位的财务和经营决策,不考虑其他情况。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-06

- 2020-06-04

- 2020-02-20

- 2020-03-11

- 2020-02-28

- 2020-01-15

- 2020-03-20

- 2020-02-05

- 2020-02-14

- 2020-06-25

- 2020-03-21

- 2020-10-22

- 2020-05-01

- 2020-01-05

- 2020-02-08

- 2020-04-05

- 2020-04-30

- 2020-03-08

- 2020-01-15

- 2020-08-01

- 2020-01-05

- 2020-02-19

- 2020-05-10

- 2020-03-21

- 2020-02-14

- 2020-06-18

- 2020-09-06

- 2020-04-29

- 2020-03-05

- 2020-02-16