吉林2020年高级会计职称考试方式是什么?快来看!

发布时间:2020-01-10

都快看过来吧!各位备考高级会计师的小伙伴请看这里!吉林2020年高级会计职称考试方式是什么?下面就和51题库考试学习网一起来看看具体内容吧!

吉林2020年高级会计职称考试方式:高级资格实行无纸化考试改革。主要考核应试者运用会计、财务、税收等相关的理论知识、政策法规,分析、判断、处理会计业务的能力和解决会计工作实际问题的综合能力。

下面51题库考试学习网给正在备考的小伙伴们一些学习建议:

一、基础阶段学习重点:在基础阶段应该认真全面掌握考试内容,学习重点就是结合大纲

的内容将教材知识从头到尾细致的学习一遍。

二、基础阶段学习方法:通读教材、梳理知识任何一门课程的学习都需要考生熟悉教材,而高会是开卷考试,更需要熟读教材。本科目中概念、模型、原理性的知识较多,因此更需要认真研读教材,并在此基础上梳理出知识框架。

通过一遍或者若干遍的教材研读,建立起知识框架,掌握本门课程的知识体系,并在此过程中,结合预习效果,对于已经掌握的知识进行巩固,对于没有掌握好的细节内容进行深化研究,消化重点难点的知识。这是将知识从教材内容转化为自身学识的必经过程。

对知识深刻掌握后有助于我们在分析案例时,快速找到题眼,能答到点上,所以需要对知识准确理解,熟悉教材的内容结构框架。由于是开卷考试,一些内容不需要大家记住,但是必须熟知在教材具体什么位置,以便在有限的考试时间中,及时准确找到答案位置。所以在基础学习阶段需要全面熟悉教材,整体复习高会考试所有知识。

好的,以上就是今天51题库考试学习网给大家分享的关于高级会计师考试的相关内容了!如有疑问的小伙伴请及时关注51题库考试学习网!关注51题库考试学习网可以及时了解更多考试相关资讯!

51题库考试学习网温馨提示小伙伴们:早规划早取证,付出总会有回报,现在的付出是为了几个月后可以顺利拿证。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)甲公司于 2017 年 4 月 1 日以 500 万元取得乙公司 5%的股权,发生相关税费 2 万元,对乙公司不具有重大影响,甲公司将其作为非交易性权益工具投资分类为以公允价值计量且其变动计入其他综合收益的金融资产。2017 年 12 月 31 日,该以公允价值计量且其变动计入其他综合收益的金融资产公允价值为 550 万元。

乙公司为一家销售农产品的连锁超市,在当地有较高的知名度。甲公司为了提高农产品销售市场占有率,2018 年 1 月 1 日,甲公司又从乙公司原股东丙公司处取得乙公司 65%的股权,对价为甲公司向丙公司定向增发甲公司自身普通股 1000 万股(每股面值 1 元,市价 7.5 元),由此,甲公司对乙公司持股比例上升到 70%,取得对乙公司控制权。甲公司对乙公司及其原控股方不存在关联关系。

购买日,乙公司可辨认净资产公允价值为 11000 万元,原持股 5%股权的公允价值为 580 万元。

(2)B 公司合并 A 公司。

2018 年 6 月 30 日,B 公司向甲公司支付 9000 万元,合并了 A 公司,合并后 A 公司不再拥有独立法人资格,合并日 A 公司资产账面价值为 2 亿元,负债账面价值为 1.2 亿元,净资产账面价值 8000 万元,其中实收资本 5000 万元,资本公积 1000 万元,盈余公积 500 万元,未分配利润1500 万元,A 公司可辨认净资产公允价值 8600 万元,假定 A 公司无商誉。B 公司同日净资产账面价值 50000 万元,其中实收资本 40000 万元,资本公积 5000 万元,盈余公积 2000 万元,未分配利润 3000 万元。此项合并前 A、B 公司没有发生相关业务与事项。

(3)不丧失控制权下处置 C 公司部分股权。

2018 年 12 月 31 日,甲公司将持有的 C 公司股权对外出售了 25%,收到对价 3000 万元已存银行。C 公司股权系甲公司 2016 年 12 月 31 日支付 6600 万元从无关联方关系的 M 公司所购买,从而获得了对C公司的控制权(持有表决权比例80%),已知购买日C公司可辨认净资产公允价值7000万元(账面价值 6500 万元)。2018 年 12 月 31 日持续计算的应纳入甲公司的 C 公司可辨认净资产为 9000 万元。假定合并后甲、C 公司相互之间没有发生任何交易与事项。

股权出售日甲公司的会计处理为:

个别报表中:①处置部分股权后剩余长期股权投资账面价值为 3630 万元;②处置股权增加母公司利润表中营业利润 30 万元。

合并报表中:③甲公司将 C 公司纳入合并范围,合并资产负债表中少数股东权益为 4050 万元;④处置部分股权在合并资产负债表中将增加资本公积 750 万元。

(4)丧失对 D 公司控制权。

D 公司为 2017 年 1 月 2 日甲公司以现金 6300 万元购入 60%股权的子公司,购买日 D 公司可辨认净资产公允价值 10000 万元,假定合并前与 D 公司及其投资方无关联方关系。2018 年 7 月 1 日,甲公司出售 D 公司 50%的股份,售价 3500 万元,剩余 30%股权的公允价值 3500 万元,甲公司对 D公司丧失控制权,但仍具有重大影响。当日(处置日)D 公司自购买日开始持续计算的净资产为12000 万元,其中 2017 年 D 公司实现净利润 1000 万元,2018 年 1 月至 6 月 D 公司实现净利润 800万元,其他综合收益 200 万元(以公允价值计量且其变动计入其他综合收益的金融资产业务产生),

假定 D 公司没有发放过现金股利。

7 月 1 日甲公司的个别报表中会计处理为:①对 D 公司的股权核算从成本法变为权益法核算;

②确认处置损益为 350 万元。

7 月 1 日合并报表中:③确认长期股权投资 3150 万元;④丧失股权当期确认投资收益 370 万元。

要求:

①处置部分股权后剩余长期股权投资账面价值为 3630 万元不正确。

理由:剩余股权 60%的长期股权投资账面价值=6600-6600*25%=6600-1650=4950(万元)。

②处置股权增加母公司利润表中营业利润 30 万元不正确。

理由:处置投资时应确认的投资收益(增加营业利润)=对价 3000-处置长期股权投资账面价

值 1650=1350(万元)。

注:甲公司处置 C 公司 20%(80%*25%)股权的账务处理:

借:银行存款 3000

贷:长期股权投资(6600*25%) 1650

投资收益 1350

③合并资产负债表中少数股东权益为 4050 万元不正确。

理由:合并报表中少数股东权益=子公司净资产 9000*少数股东持股比例 40%=3600(万元)

④处置部分股权在合并资产负债表中将增加资本公积 750 万元不正确。

理由:合并资产负债表中增加资本公积=对价 3000-持续计算净资产份额(9000*20%)=3000

-1800=1200(万元)

要求:根据几何平均增长率预测第6年的利润。

第6年利润=262350×(1+15%)=301702.5(元)

A 公司原有两个营销部,2011 年公司 6 名业务人员相继调离,迫使企业将两个营销部合并。重组后营销部工作略显混乱,部分市场业务流失。由于公司仓储和运输代理业务之间具有一定的相关性,运输代理业务的流失,导致部分与运输业务相关的仓储业务也随之搁浅。2011 年 A 公司进行重组时,某会计师事务所曾对公司进行审计,并出具了有保留意见的审计报告。注册会计师提出的第一条保留意见为:“由于贵公司重组造成财务基础薄弱,财务人员更换频繁且无完善的交接手续,导致公司财务管理、财务记录不规范。”

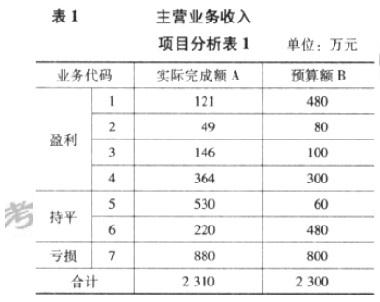

在 A 公司 2012 年经营的 7 个业务项目中,除第 5 项为公司当年新增项目外,其他 6 项业务的预算是企业财务人员根据上年实际经营成果,结合公司经营目标测算的。预算指标与 2011 年实际完成情况比,盈利项目增幅 30%,非盈利项目增幅 18%。从企业资源配置及市场实际情况看,对于盈利项目而言,2012 年预计情况与 2011 年并无实质性改变。那么,A 公司为何预计 2012 年盈利项目将产生 30%的增长呢?据了解,预算编制之初新股东向企业经营层提出“希望通过此次重组,企业经营情况能发生实质性的改观”。为达到股东要求,公司高管人员指示 2012 年度预算必须保证盈亏平衡,因此企业财务人员测算,欲弥补企业各项成本费用支出,盈利业务收入必须实现较大幅度增长。由此可见,企业主营业务收入预算存在一定的非市场预测因素,预算指标并不完全切合企业实际情况。

由于 2011 年资产重组情况比较复杂,财务人员根据当时资料匡算的固定资产折旧额与实际情况有一定出入,导致 2012 年固定资产折旧较预算增加 139 万元。公司原计划将人员大幅精简,但未能实施,导致实际人工比预算增加一倍,人工成本增加 80 万元。2011 年 5 月,A 公司与 B 企业发生债务纠纷,协调不下,B 企业于当年年底向法院提起诉讼。

由于有关诉讼事宜由专人负责,财务部对诉讼进程情况不了解,所以在 2012 年度预算中也未对此可能带来的资金支出情况进行预计。2012 年 5 月,法院作出判决,A 公司败诉,需向 B 企业赔款82 万元,并承担全部诉讼及相关费用 30 万元。仅此一项,A 公司预算外共计支出 112 万元。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-20

- 2020-03-21

- 2020-02-14

- 2020-02-16

- 2020-04-01

- 2020-02-27

- 2020-01-03

- 2020-01-28

- 2020-03-19

- 2020-02-18

- 2020-08-28

- 2020-03-21

- 2020-02-02

- 2020-02-28

- 2020-05-13

- 2020-07-09

- 2020-07-23

- 2020-02-18

- 2020-06-22

- 2020-04-08

- 2020-04-17

- 2020-02-13

- 2020-04-09

- 2020-04-17

- 2020-07-30

- 2020-06-06

- 2020-08-20

- 2020-06-12

- 2020-02-28

- 2020-09-06