请注意!广东2020年高级会计职称报名需进行信息采集

发布时间:2020-02-28

请注意!请注意!广东2020年高级会计职称报名需进行信息采集,广东的小伙伴,你们知道吗?不知道吧?没关系,现在仔细看看51题库考试学习网为你分享的内容吧!

广东2020年高级会计职称报名时间3月16起,报名及缴费统一在3月31日24时截止,逾期不再接受报名和缴费。

我省中、高级资格考试报名组织工作按照属地原则由各地级以上市会计考试管理机构负责,符合报名条件的在职在岗人员在其工作单位所在地报名参加考试。各地报名具体安排由当地会计考试管理机构另行发文通知。考生报名前应先登陆“广东省会计信息服务平台”完成会计人员信息采集。

深圳市会计人员信息采集请登录“深圳市会计管理综合平台”进行。我省中、高级资格考试报名登陆“全国会计资格评价网”进行。我省中、高级资格考试报名统一采取网上报名、网上缴费、考后资格复核方式。

我省中级、高级资格考试网上报名、缴费时间为2020年3月16至31日,考试报名及缴费统一在3月31日24时截止,逾期不再接受报名和缴费。

现在我们一起来看看2020年高级会计师报名条件:

(一)基本条件

报名参加高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)具体条件

报名参加高级资格考试的人员,除具备基本条件外,还应具备下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

本通知所述学历或学位,是指经国家教育行政部门认可的学历或学位。本通知所述有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限;参加中级资格考试工作年限为取得规定学历前后从事会计工作时间的总和。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!2019年广东高级会计师考试不设省合格线,2020考生们需做好背水一战的准备,全力以赴。高级会计师实行考评结合,考试通过后,接下来就是评审工作,以免考试通过了,评审却来不及准备!所以报考2020年高级会计师考试的同学一定要提前准备论文。

好啦!以上就是51题库考试学习网为你分享有关广东2020年高级会计职称报名需进行信息采集的全部内容,希望对小伙伴们有帮助!关注51题库考试学习网带你了解更多的考试资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

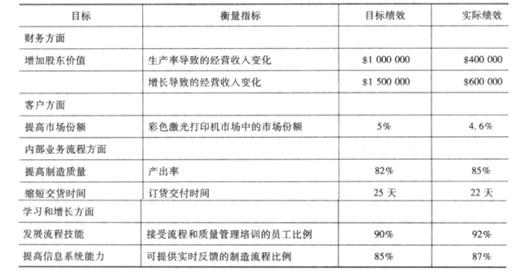

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

有关资料如下:

(1)A 公司。A 公司于 2014 年 3 月通过并购实现对 A1 公司的全资控股,交易前 A 公司与 A1公司不存在关联方关系。甲会计师事务所在对 A 公司内部控制有效性进行审计的过程中发现:A公司未将 A1 公司纳入 2014 年度内部控制建设与实施的范围。

(2)B 公司。甲会计师事务所在审计过程中发现 B 公司的内部控制存在以下问题:①审计委员会缺乏明确的职责权限、议事规则和工作程序,未能有效发挥监督职能:②高级下属子公司 B1公司在未履行相应审批程序的情况下为关联方提供担保;③与售后“三包”返利业务相关的销售收入确认不符合《企业会计准则第 14 号——收入》的规定。甲会计师事务所认定上述问题已经构成了财务报告内部控制重大缺陷,出具了否定意见的内部控制审计报告。

(3)C 公司。甲会计师事务所在对 C 公司内部控制有效性进行审计的过程中发现下列事项:①C 公司自 2014 年陆续发生多起重大关联交易事项,为规范关联交易行为,C 公司与 2014 年 12 月底制定了关联交易内部控制制度,将其纳入《C 公司内部控制收册》,②C 公司限制甲会计师事务所审计人员对某类重要资产内部控制流程的测试,且未提出正当理由。甲会计师事务所据此出具了无法表示意见的内部控制审计报告。

(4)D 公司。D 公司为专门从事证券经营业务的上市公司。甲会计师事务所在对 D 公司内部控制有效性进行审计的过程中发现:D 公司策略交易系统的某模块存在重大技术设计缺陷,但该重大缺陷不影响 D 公司财务报表的真实可靠。甲会计师事务所出具了无保留意见的内部控制审计报告。

假定不考虑其他因素

要求:

方案一:发行可转换公司债券8亿元,每张面值100元,规定的转换价格为每股10元,债券期限为5年,年利率为2.5%,可转换日为自该可转换公司债券发行结束之日(2015年1月30日)起满1年后的第一个交易日(2016年1月30日)。

方案二:发行一般公司债券8亿元,每张面值100元,债券期限为5年,年利率为5.5%。

要求:

1.根据方案一,计算可转换债券的转换比率;

2.计算B公司发行可转换公司债券2015年节约的利息(与方案二相比);

3.预计在转换期公司市盈率将维持在20倍的水平(以2015年的每股收益计算)。如果B公司希望可转换公司债券进入转换期后能够实现转股,那么B公司2015年的净利润及其增长率至少应达到多少?

4.如果转换期内公司股价在8~9元之间波动,说明B公司将面临何种风险?

2.发行可转换公司债券节约的利息=8×(5.5%-2.5%)×11/12=0.22(亿元)

由于2015年是从1月30日之后开始计息的,所以2015年实际的计息期间为11个月。

3.要想实现转股,转换期的股价至少应该达到转换价格10元,由于市盈率=每股市价/每股收益,所以,2015年的每股收益至少应该达到10/20=0.5(元),净利润至少应该达到0.5×10=5(亿元),增长率至少应该达到(5-4)/4×100%=25%。

4.如果公司的股价在8~9元之间波动,由于股价小于转换价格,此时,可转换债券的持有人将不会转换,所以公司将面临可转换公司债券无法转股的财务压力或财务风险或大额现金流出的压力。

要求:判断该项会计处理建议是否正确,如不正确,请指出正确的会计处理。

正确的会计处理:属于增值税一般纳税人的事业单位购入非自用材料的,按确定的成本(不含增值税进项税额),借记库存物品科目,按增值税专用发票上注明的增值税额,借记“应交增值税——应交税金(进项税额)”科目,按实际支付或应付的金额,贷记“银行存款”等科目。

借:库存物品 1 000 000

应交增值税——应交税金(进项税额) 170000

贷:银行存款 1170000

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-26

- 2020-02-14

- 2020-04-16

- 2020-03-05

- 2020-02-08

- 2020-02-27

- 2020-04-17

- 2020-01-06

- 2020-05-27

- 2020-04-08

- 2020-03-14

- 2020-02-26

- 2020-03-21

- 2020-03-13

- 2020-09-02

- 2020-01-15

- 2020-04-17

- 2020-07-11

- 2020-02-12

- 2020-01-15

- 2020-02-29

- 2020-06-03

- 2020-02-27

- 2020-05-16

- 2020-04-11

- 2020-12-03

- 2020-02-18

- 2020-03-20

- 2020-01-29

- 2020-02-15