快看!吉林2020年高级会计职称报名缴费方式你清楚吗?

发布时间:2020-02-29

吉林2020年高级会计师报名简章已公布,想要报名的小伙伴们,吉林2020年高级会计职称报名缴费方式你清楚吗?快来了解一下吧!

吉林2020年高级会计职称报名缴费方式:网上缴费。

考生登陆“报名系统”查询“报名状态”,显示“请按公告说明交考试相关费用”即可进行网上缴费。

在支付过程中,请考生牢记“交费订单号”以备必要时与系统对账。如缴费后仍显示没有报名成功或者重复缴费,请及时与报名所在地考试管理机构联系,考试报名结束后概不受理。注意:网上缴费后考生本人必须登录报名系统查询报名缴费是否成功。缴费完成,报名系统提示“报名成功”后,考生自行打印《全国会计资格考试网上报名考生信息表》和《网上报名回执表》作为报名和缴费成功的凭证。

51题库考试学习网还给大家带来了高级会计师的评定办法:

高级会计师实行考评结合制度,报考人员必须先参加全国统一的《高级会计实务》考试。

考试合格后,有部分地区依然对职称英语和职称计算机水平有要求,有相关要求的地区的考生需要准备职称英语和职称计算机资质,无要求地区的考生就可以忽略此环节。然后,向相关部门提交考核推荐材料,经由相关部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准后方可取得高级会计师资格证书。

注意:参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

高级会计师考试备考建议:

1、第二遍研读教材。

教材和考试大纲是考试最重要的出题依据,所有考试题目都不会超出教材和大纲的范围,因此只要将教材和大纲研究透彻,考试及格是没有问题的。

2、刷高质量的习题。

做题是必不可少的,尤其到最后的强化阶段和冲刺阶段,各位考生更要大量的做题。但要注意大量做题不是盲目刷题,而是要刷高质量的习题。历年真题是最好的复习资料,各位考生一定要高效利用起来。

好的,今天51题库考试学习网给大家分享的内容就是这些了,不知道小伙伴们是否清楚了呢?如果还有不了解的请继续关注51题库考试学习网。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

随着公司投资项目的不断增加,债务融资压力越来越大。建议今年加快实施定向增发普通股方案,如果公司决定投资X项目和Y项目,可将这两个项目纳入募集资金使用范围;同时,有选择地出售部分非主业资产,以便有充裕的资金支持今年的投资计划。

要求:根据上述资料,指出财务经理的建议体现了哪些融资战略(基于融资方式),并说明这些融资战略存在的不足。

评分说明:将“内部融资战略、股权融资战略、债务融资战略和销售资产融资战略”全部列示的,不得分;其他情形按得分点给分。

股权融资战略存在的不足:股份容易被恶意收购从而引起控制权的变更,并且股权融资方式的成本也比较高。

销售资产融资战略存在的不足:比较激进,一旦操作就无回旋余地,而且如果销售时机选择不准,销售价值会低于资产本身价值。

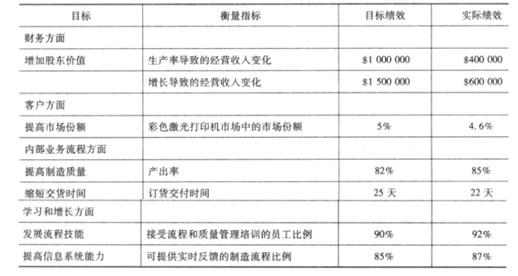

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

会计人员A:公司的债券业务较多。对于购入的债券,如果公司管理该类债券投资的业务模式既以收取该类债券的合同现金流量为目标又以出售该类债券为目标,且该类债券在特定日期产生的现金流量仅为本金和以未偿付本金金额为基础的利息的支付,在初始确认时,除非在符合规定条件时直接指定为以公允价值计量且其变动计入当期损益的金融资产,否则应分类为以摊余成本计量的金融资产。

会计人员B:公司持有的除对被投资单位实施控制、重大影响的权益性投资以及对合营企业的权益性投资以外的权益工具投资,均应按公允价值计量并将其公允价值变动计入当期损益。

要求:

(1)判断会计人员A的说法是否存在不当之处;如存在不当之处,指了不当之处并说明理由。

(2)判断会计人员B的说法是否存在不当之处;如存在不当之处,指出不当之处并说明理由

“应当分类为以摊余成本计量的金融资产”的说法不当。

理由:金融资产同时符合下列条件的,分类为以公允价值计量且其变动计入其他综合收益的金融资产:①企业管理该金融资产的业务模式既以收取合同现金流量为目标又以出售该金融资产为目标;②该金融资产的合同条款规定,在特定日期产生的现金流量,仅为对本金和以未偿付本金金额为基础的利息的支付。

或:金融资产同时符合下列条件的,分类为以摊余成本计量的金融资产:①企业管理该金融资产的业务模式是以收取合同现金流量为目标;②该金融资产的合同条款规定,在特定日期产生的现金流,仅为本金金额和以未偿付本金为基础的利息的支付。

或:应作为“其他债权投资”。

(2)存在不当之处。

“均应按公允价值计量并将其公允价值变动计入当期损益”的说法不当。

理由:企业可以将非交易性权益工具投资直接指定为以公允价值计量且其变动计入其他综合收益的金融资产。

或:应作为“其他权益工具投资”。

要求:逐项判断资料中各项内部控制设计是否有效,并逐项说明理由。

①企业建立了担保授权和审批制度。重大担保业务,报经总经理批准。

②根据筹资目标和规划,结合年度全面预算,拟订筹资方案,无需对筹资方案作出可行性研究报告。

③总会计师负责组织领导财务报告的编制、对外提供和分析利用等相关工作,并对财务报告的真实性、完整性负责。

④总会计师对企业全面预算管理工作的组织领导负全责。

⑤公司的内部控制制度规定,企业对外发生的所有经济行为,都应当订立书面合同。

⑥公司的内部控制制度规定,重要和技术性较强的采购业务,应当组织相关专家进行论证,实行集体决策和审批。

⑦企业在工程项目招标方面,规定采用公开招标的方式,择优选择具有相应资质的承包单位和监理单位。依法组建评标委员会,评标委员会成员与投标人以各种形式进行沟通,在充分了解投标人具体情况的基础上确定中标人,及时向中标人发出中标通知书,在规定的期限内与中标人订立书面合同。

理由:重大担保业务,应当报经董事会或类似权力机构批准。

事项②存在不当之处。

理由:重大筹资方案应当形成可行性研究报告,全面反映风险评估情况。

事项③存在不当之处。

理由:企业负责人对财务报告的真实性、完整性负责。

事项④存在不当之处。

理由:总会计师或分管会计工作的负责人应当协助企业负责人负责企业全面预算管理工作的组织领导。

事项⑤存在不当之处。

理由:企业对外发生的经济行为,除即时结清方式外,应当订立书面合同。或:从成本效益原则来看,并不是所有的经济行为都需要签订书面合同。

事项⑥不存在不当之处。

事项⑦存在不当之处。

理由:评标委员会成员不得私下接触投标人。企业应当按照规定的权限和程序从中标候选人中确定中标人。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-04

- 2020-02-04

- 2020-07-03

- 2020-04-18

- 2020-02-20

- 2020-01-16

- 2020-03-22

- 2021-06-24

- 2020-10-11

- 2020-02-21

- 2020-06-02

- 2020-01-16

- 2020-03-08

- 2020-03-26

- 2020-04-15

- 2020-03-06

- 2020-05-29

- 2020-07-14

- 2020-02-08

- 2020-05-23

- 2020-03-21

- 2019-12-28

- 2020-04-05

- 2020-07-18

- 2020-02-09

- 2020-05-13

- 2020-02-14

- 2020-06-05

- 2020-01-31

- 2020-01-30