2020年辽宁高级会计师报名方式你知道吗?我来告诉你

发布时间:2020-01-01

2020年高级会计师备考已经拉开帷幕,2020年辽宁高级会计师报名方式你知道吗?你们都清楚了吗?赶紧跟着51题库考试学习网一起来看看具体内容吧!请跟着51题库考试学习网仔细阅读以下内容哦!

辽宁2020年高级会计师报名安排暂未公布,大家可先参考2019年辽宁高级会计师报名方式。2019辽宁高级会计师报名方式:考试报名采取网上报名、现场审核、网上缴费的方式。报名人员需登陆“辽宁会计网”,在报名系统填报报名信息后,携带有关证明材料及《2019年度全国会计专业技术中级资格考试网上报名考生信息表》,在规定时限内到所在考区报名点进行现场资格审核,审核通过后进行网上缴费。

其中以下2种情形无需现场资格审核,经报名系统审核通过后可直接网上缴费:

1.辽宁省会计人员管理系统中符合报名条件的考生。

2.2018年度在我省报考且已通过现场审核的考生。

考生应主动核对本人报名信息,发现信息不准确的,请联系当地财政部门。考试报名中遇到问题,请向当地会计考试管理机构咨询。

各市会计考试管理机构咨询电话及地址如下:

沈阳市财政局会计处517室大连0411-96159

大连市财政事务服务中心鞍山0412-2230887、2212935

鞍山市会计人员服务中心抚顺024-57573106

抚顺市行政审批局3楼财政局窗口本溪024-42836632、42836634

本溪市财政局会计科丹东0415-2211236、2211237

丹东市财政局会计科锦州0416-3145813

锦州市财政局会计科营口0417-2838764

营口市财政局会计科阜新0418-3327147

阜新市财政局会计科104室辽阳0419-2289110

辽阳市财政局会计科铁岭024-72812070

铁岭市财政局会计科1804房间朝阳0421-3608136

朝阳市财政局会计科111室盘锦0427-2830087

盘锦市财政局会计科葫芦岛0429-3112243

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

接下来51题库考试学习网给大家分享几招备考经验,希望对大家的备考有帮助。

1、整体性系统性学习的观念是错误的,学员不宜在学习时总是强迫自己头脑中形成一个章节或课本知识点的系统。应该强调记忆各“点”而不是“面”。

2、没有针对性地做题不可取,大多数考生在复习时新题旧题全作,其实这样做不仅浪费大量的时间,造成其他科目特别是案例没有时间做练习。应该有针对性地选择题集来做。

3、单纯反复看书没效果,看教材一定要结合习题来看,单纯的看教材不能够采集考试趋向的知识点和考点。一定要看书做题看书。

4、会的题反复做,不好。有些考生把一本题集反复地做,会不会都反复地做,很浪费时间的。应该把不会的标记后,隔一段时间后再作这些不会的题,然后再标记再做,会节省时间。

以上就是今天51题库考试学习网给大家分享的关于高级会计师考试的相关内容了!如有疑问的小伙伴请及时关注51题库考试学习网!

最后51题库考试学习网祝愿大家都能顺利过关,早日取得证书!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)2015 年 2 月 5 日,甲公司通过全国中小型企业股份转让系统以每股 5 元的价格购入 A 公司股票 2000 万股,取得 A 公司 40%有表决权的股份。A 公司于 2014 年 1 月 9 日在全国中小型企业股份转让系统挂牌。A 公司挂牌之前,甲公司下属某子公司与 2013 年 12 月 27 日取得了 A 公司 30%有表决权的股份;挂牌之后至 2015 年 2 月 5 日,A 公司没有实施过增资扩股。A 公司章程规定,对相关活动(即对公司的回报产生重大影响的活动,下同)的决策,需经持有半数以上有表决权的股份的股东表决通过。

(2)2015 年 3 月 3 日,甲公司与乙公司签订合同。双方约定,甲公司与乙公司共同设立 B 公司,甲公司持有 B 公司 55%有表决权的股份,乙公司持有 B 公司 45%有表决权的股份。B 公司正式设立后,董事会全部 9 名成员中,甲公司委派 5 名,乙公司委派 4 名;B 公司对相关活动的决策经董事会 2/3 以上的董事同意方可实施;除此之外,不存在影响 B 司对相关活动决策的其他安排。B 公司独立于甲公司、乙公司进行经营管理。

(3)2015 年 3 月 25 日,甲公司将所持 C 公司 100%有表决权的股份的 30%对外转让,收到价款30000 万元,并办妥了股份转让手续。C 公司系甲公司与 2013 年 1 月 3 日通过企业合并取得,合并成本为 60000 万元;该合并属于非同一控制下的企业合并;该合并交易发生前,甲公司与 C 公司不存在关联方关系。C 公司自 2013 年 1 月 3 日至 2015 年 3 月 25 日持续计算,应纳入甲公司合并财务报表的可辨认净资产总额为 80000 万元。至 2015 年 12 月 31 日,甲公司仍持有 C 公司 70%有表决权的股份,能够对 C 公司实施控制。

(4)2015 年 6 月 30 日,甲公司为扩大市场份额,以控股合并方式取得同样从事饮料包装成套设备生产的 D 公司。当日,甲公司向 D 公司大股东支付价款 75000 万元,并转让一项账面价值为10000 万元,公允价值为 15000 万元的专利技术,取得 D 公司 80%有表决权的股份,能够对 D 公司实施控制。购买日前,甲公司与 D 公司及其大股东之间不存在关联方关系。购买日,D 公司的可辨认净资产账面价值为 100000 万元、公允价值为 110000 万元。

(5)2015 年 9 月 29 日,甲公司将自产的商品出售给 E 公司,销售价格为 5000 万元(不含增值税),销售成本为 3400 万元,E 公司系甲公司的全资子公司。E 公司将购入的甲公司商品作为管理用固定资产:该固定资产无需安装,当月直接投入使用。E 公司预计该固定资产的使用年限为 5年,净残值为 O,采用年限平均法计提折旧,与税法规定一致。2015 年末,甲公司收到 E 公司支付的全部价款。

假定上述资料所涉及公司适用的企业所得税税率均为 25%;甲公司与被投资单位使用的会计政策与会计期间一致,不考虑其他因素。

要求:

应当确认商誉。

理由:甲公司的初始投资成本为 90000 万元,大于甲公司合并中取得的 D 公司可辨认净资产公允价值的份额 88000 万元,差额 2000 万元应在合并资产负债表中确认为商誉。

(1)并购对象选择。甲公司认为,通过并购整合资源,发挥协同效应,是加速实现公司占据行业引领地位的重要举措;并购目标企业应具备以下基本条件:①经营同类产品,且在业内积累了丰富而深厚的行业经验,拥有较强影响力和行业竞争力;②具有强大的市场营销网络。经论证,初步选定乙公司作为并购目标。

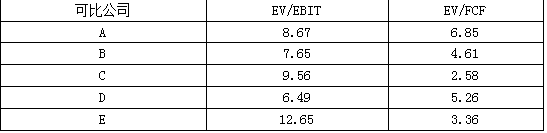

(2)并购价值评估。甲公司经综合分析认为,企业价值/息税前利润(EV/EBIT)和企业价值/自由现金流量(EV/FCF)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时,赋予EV/EBIT的权重为60%,EV/FCF的权重为40%。可比公司的EV/EBIT和EV/FCF相关数据如下表所示:

(3)并购对价。根据尽职调查,乙公司2018年实现息税前利润(EBIT)9.5亿元,2018年自由现金流量(FCF)11亿元。经多轮谈判,甲、乙公司最终确定并购对价为72亿元。

(4)并购融资。甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额支付并购对价,其中并购对价的40%需要外部融资。甲公司管理层建议,为了抓住本次并购机会,需要快速筹集并购所需资金,并且筹资后不能稀释公司的控制权。经综合分析后认为,有两种外部融资方式可供选择:一是从丙银行获得贷款;二是通过发行新股筹集资金。

假定不考虑其他因素。

要求:

1.根据资料(1),从经营协同效应的角度,指出甲公司并购乙公司的并购动机。

2.根据资料(2)和(3),运用可比企业分析法,计算如下指标:① EV/EBIT平均值和EV/FCF平均值;②乙公司加权平均评估价值。

3.根据资料(2)和(3),计算并购溢价,并从甲公司的角度,判断并购对价是否合理,并说明理由。

4.根据资料(4),指出甲公司宜采用哪种融资方式。

2.EV/EBIT平均值=(8.67+7.65+9.56+6.49+12.65)/5=9

EV/FCF平均值=(6.85+4.61+2.58+5.26+3.36)/5=4.53

乙公司加权平均评估价值=9.5×9×60%+11×4.53×40%=71.23(亿元)

3.并购溢价=72-71.23=0.77(亿元)

从甲公司的角度看,并购对价不合理。

理由:并购对价高于被并购企业价值。

4.银行贷款。

款具体情况如下:

金额单位:亿元

应收账款 中央空调 手机芯片 等离子电视机 合计

年初应收账款总额 2.93 2.09 3.52 8.54

年末应收账款:

(1)6 个月以内 1.46 0.80 0.58 2.84

(2)6 至 12 个月 1.26 1.56 1.04 3.86

(3)1 至 2 年 0.20 0.24 3.26 3.70

(4)2 至 3 年 0.08 0.12 0.63 0.83

(5)3 年以上 0.06 0.08 0.09 0.23

年末应收账款总额 3.06 2.80 5.60 11.46

上述应收账款中,中央空调的欠款单位主要是机关和大型事业单位;手机芯片的欠款单位均是国内知名手机生产厂家;等离子电视机的主要欠款单位是美国 Y 公司。

20×9 年 W 公司销售收入预算为 18 亿元,公司为了摆脱资金周转困境,采用借款等措施后,仍有 6 亿元资金缺口。W 公司决定对应收账款采取以下措施:

(1)较大幅度提供现金折扣率,在其他条件不变的情况下,预计可使应收账款周转率由

20×8 年的 1.44 提高至 20×9 年的 1.74,从而加快回收应收账款。

(2)成立专门催收机构,加大应收账款催收力度,预计可提前收回资金 0.4 亿元。

(3)将 6 至 12 个月应收账款转售给有关银行,提前获得周转所需货币资金。据分析,W 公司销售中央空调和手机芯片发生的 6 至 12 个月应收账款可平均以九二折转售银行(且可无追索权);销售等离子电视机发生的6至12个月应收账款可平均以九零折转售银行(但必须附追索权)。

(4)20×9 年以前,W 公司给予 Y 公司一年期的信用政策;20×9 年,Y 公司要求将信用期限延长至两年。考虑到 Y 公司信誉好,且 W 公司资金紧张时应收账款可转售银行(但必须附追索权),为了扩大外销,W 公司接受了 Y 公司的条件。

要求:

采取第(1)措施 20×9 年增收的资金数额:11.46—9.23{或:9.22}=2.23{或:2.24}(亿元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-23

- 2020-04-19

- 2020-07-31

- 2020-04-07

- 2020-07-11

- 2020-02-15

- 2020-01-29

- 2019-12-31

- 2020-01-29

- 2020-01-29

- 2020-01-30

- 2020-03-08

- 2020-01-31

- 2020-03-25

- 2020-03-19

- 2020-05-29

- 2020-07-04

- 2020-01-31

- 2020-02-01

- 2020-07-17

- 2020-02-15

- 2020-04-15

- 2020-03-14

- 2019-12-27

- 2020-01-15

- 2020-02-23

- 2020-01-16

- 2020-02-04

- 2020-02-06

- 2020-02-14