点进了解!河北2020高级会计职称考试方式

发布时间:2020-04-03

小伙伴看过来啦,想知道河北2020高级会计职称考试方式吗?这里有详细的说明哦,一起来看看吧。

一、报名条件

(一)报名参加高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

(三)本通知所述学历或学位,是指经国家教育行政部门认可的学历或学位。

(四)本通知所述有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学,不视为正式从事会计工作,相应时间不计入会计工作年限。

(五)符合报名条件的人员需完成会计人员信息采集。在职在岗人员按属地化原则在其工作单位所在地报名;符合报名条件的在校学生,在其学籍所在地报名;符合报名条件的其他人员,在其户籍所在地或居住地报名。

符合报名条件的香港、澳门和台湾居民,按照就近方便原则在内地报名。有工作单位的,在其工作单位所在地报名;为在校学生的,在其学籍所在地报名。

所有报名参加考试人员,均在其报名所在地参加考试。

(六)审核报考人员报名条件时,报考人员应提交学历或学位证书或相关专业技术资格证书、居民身份证明(香港、澳门、台湾居民应提交本人有效身份证明)等材料。

二、考试科目

高级资格考试科目包括《高级会计实务》。

三、报名时间

2020年河北高会报名时间:3月10日至3月31日17:00。

四、考试方式

高级会计师考试方式为无纸化考试。

好了,51题库考试学习网此次提供的信息就到这了!如果想要了解更多的考试信息,考友们可以关注51题库考试学习网哈!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

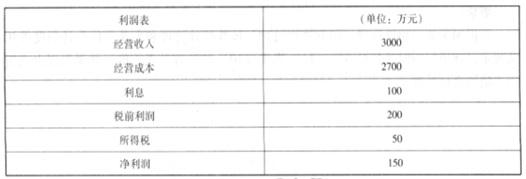

材料一:A 企业从事电子产品生产销售的企业,适用的所得税率为 25%。目前该公司正在进行2017 年的财务规划。A 企业财务经理预计企业 2017 年的经营收入和成本将会上升 10%,总资产周转率(经营收入平均总资产)则下降为 1.5 的水平,利息费用为年初负债的 5%。A 企业财务报表如

下:

以下为企业 2016 年资产负债表和利润表(简化)

材料二:B 是一家中等规模的家用电器制造企业,在行业竞争具有一定经营和财务优势,但设备规模及生产能力不足。目前,宏观经济处于企稳阶段,家电消费需求数量和购买能力呈现出上升趋势。公司为抓住机遇,发挥优势,增加利润和企业价值,增强可持续发展实力,正在研究经营与财务战略。

材料三:C 公司高管团队正在召开相关的发展研讨会,具体的讨论如下:经理甲:目前公司处于难得的发展机遇,因此公司要加快发展的步伐,重点做好市场开拓工作,现有市场的空间仍然较大,营销团队的工作较为艰巨。

财务总监乙:公司需要进一步扩大融资规模,鉴于目前利息率较低,因此公司拟发行 500 万元公司债券,此项融资活动将使得公司资产负债率提升为 55%。

财务副总丙:公司已经向 B 公司求助,希望能够通过 B 公司的担保获取银行信用,进而支持公司业务发展的资金需要。目前 B 公司提出要求 C 公司做相应的反担保。

要求:根据以上资料,回答以下问题:

针对作业成本法,财务部小王提出以下几个观点:

1.相较于传统成本法的单一,作业成本法根据不同的作业动因将资源分配到作业,再根据不同的资源动因将作业分配到各个成本对象当中,大幅度提升了成本分配的准确性。

2.增值作业是企业作业成本控制的重点。

3.资源动因分析在于评价作业的有效性,作业动因分析在于评价作业的增值性。

要求:

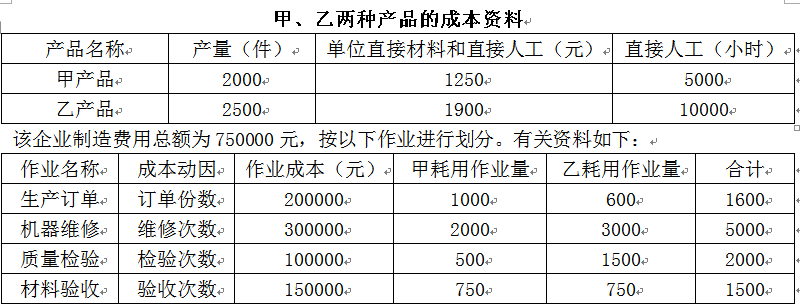

1.按照作业成本法计算甲、乙两种产品的单位成本。

2.判断财务部小王的几个观点是否正确,如不正确,请说明理由。

3.指出作业成本法的优缺点。

单位甲产品应分配的制造费用=345000/2000=172.5(元/件)

甲产品的单位成本=172.5+1250=1422.5(元/件)

单位乙产品应分配的制造费用=405000/2500=162(元/件)

乙产品的单位成本=162+1900=2062(元/件)。

2.(1)观点1不正确。

理由:作业成本法下,根据资源动因将资源分配到各个作业当中,再根据作业动因将各个作业成本分配到成本对象当中。

(2)观点2不正确。

理由:非增值作业并非是企业生产经营所必需的,是不能为顾客带来价值的作业,所以非增值作业是企业作业成本控制的重点。

(3)观点3正确。

3.优点:(1)能够提供更加准确的各维度成本信息,有助于企业提高产品定价、作业与流程改进、客户服务等决策的准确性;

(2)改善和强化成本控制,促进绩效管理的改进和完善;

(3)推进作业基础预算,提高作业、流程、作业链(或价值链)管理的能力。

缺点:部分作业的识别、划分、合并与认定,成本动因的选择以及成本动因计量方法的选择等均存在较大的主观性,操作较为复杂,开发和维护费用较高。

据国家工商总局统计,到2008年上半年,全国4S店已经达到7644家,同质化比较严重。同一城市,同一品牌的汽车会出现2~3家的经销商,各经销商对消费者的争夺十分明显。降价促销、购车赠送礼品、维修或代金券的现象非常普遍。

在汽车销售模式中,汽车的销售价格主要由供应商确定,销售商销售整车只能通过供应商的销售返利获取微额利润,毛利率约为4%~5%。一般而言,建设一家4S店的成本在1500万~2500万,产品采购时一般要求提前付款,不允许赊销,还要向厂家交纳300万~500万元的保证金,对于专用设备的采购一般在900万~1200万元。

在渠道建设方面,销售商需要招募有经验的销售人员进行渠道渗透,也需要投入大量的广告促销宣传费(每月约为2万~5万元)。汽车购买者分为个人消费者、政府和公司集体采购者两类。个人消费者购买量小,购买频率低。而政府和公司的集体采购,一般量比较大,会经过招投标或者以协商的形式进行。

汽车作为一种交通工具,其替代产品主要有摩托车、电动车和自行车。许多地区已经禁止在市区内驾驶摩托车。随着全球绿色环保运动的兴起以及石油价格的日益高企,城市交通状况、居住环境的恶化,越来越多的消费者选择乘坐公共交通和环保出行方式。

要求:

(1)分析S公司的愿景、使命与战略目标。

(2)利用波特的“五力模型”对S公司所处的行业环境进行分析。

S公司的愿景是:成为最具有盈利能力,最优秀、最受欢迎的4S店。

S公司的使命是:创造价值、助力经济。

S公司的战略目标是:未来10年间每年销售额保持5%的速度增长,利润率保持25%。

(2)①企业与供应商的议价能力分析:汽车的销售价格主要由供应商确定,销售商销售整车只能通过供应商的销售返利获取微额利润;产品采购时一般要求提前付款,不允许赊销,还需要交纳保证金。供应商的议价能力比较高。

②企业与客户的议价能力分析:汽车购买者分为个人消费者、政府和公司集体采购者两类。个人消费者的购买量小,购买频率低,议价能力比较弱。政府和公司的集体采购,一般会经过招投标或者以协商的形式进行,它们的议价能力比较强。

③新加入企业竞争威胁分析:汽车销售业的前期投资比较大,总体而言,汽车销售4S店启动资金在2000万元左右,对于进入者的资金实力要求很高,进入壁垒比较明显。

④替代产品或服务威胁分析:汽车的替代产品主要有摩托车、电动车和自行车。但由于许多地区已经禁止在市区内驾驶摩托车,因此在市区内摩托车不构成汽车消费的替代品;随着越来越多的消费者选择乘坐公共交通和环保出行方式,公共交通和环保交通工具将有可能成为汽车消费的最主要替代品。

⑤现有企业间竞争程度分析:目前国内汽车销售行业的竞争比较激烈,同质化比较严重,同业竞争程度较高。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-29

- 2020-04-12

- 2020-01-15

- 2012-10-07

- 2020-07-02

- 2020-03-14

- 2020-03-26

- 2020-03-05

- 2020-01-08

- 2020-02-01

- 2020-02-23

- 2020-04-12

- 2020-04-29

- 2020-02-12

- 2020-02-14

- 2020-01-29

- 2020-07-17

- 2020-08-02

- 2020-04-01

- 2020-02-27

- 2020-04-30

- 2020-05-16

- 2020-02-01

- 2020-03-11

- 2020-02-12

- 2020-03-01

- 2020-01-02

- 2020-03-28

- 2020-05-01

- 2020-03-12