最新内容:北京2020年高级会计师考试方式

发布时间:2020-04-02

北京的小伙伴,高级会计师考试的考试方式请你记牢,考试即将到来,请大家不要松懈,要认真备考,同时也要多多关心关于考试的最新信息。

2020年高级会计师考试科目:高级资格考试科目包括《高级会计实务》。

2020年高级会计师考试方式:采用无纸化方式。

高级会计师,是指我国会计专业技术职称中的高级会计专业技术资格。高级会计师须遵守中华人民共和国宪法和法律,具有良好的职业道德,对业务能力上应具有坚实的专业理论知识,掌握国内外现代的经济管理科学方法并了解发展趋势。有较高的政策理论水平和丰富的经济工作实践经验,能够解决重要经济活动中的实际问题,提出有价值的政策性意见,在加强经济管理和提高经济效益、社会效益提供重大作用。

高级会计师的任职条件,除必须拥护中国共产党的领导,热爱祖国,坚持四项基本原则,遵守和执行《中华人民共和国会计法》外,还要具备四个基本条件:

1.较系统地掌握经济、财务会计理论和相关专业知识;

2.具有较高的政策水平和丰富的财务会计工作经验,能担负一个地区、一个部门或一个系统的财务会计管理工作;

3.取得博士学位,并担任会计师职务2-3年;或取得硕士学位、第二学士学位或研究生班结业证书,或大学本科毕业并担任会计师职务5年以上;

4.较熟练地掌握一门外语。

高级会计师在学历和工作资历、外语、计算机技术、会计专业知识上,都有严格要求。

高级会计师的基本职责是:负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才。

高级会计师的评定办法是:必须先参加全国统一的《高级会计师实务》考试。考试合格并符合下述相关要求后,由本人申请,单位推荐。经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

以上就是51题库考试学习网给各位考生带来的关于考试的最新信息呢,对你是不是多多少少有些帮助呢?是的话就请继续关注51题库考试学习网吧,51题库考试学习网希望每一次的分享都会给各位努力备考的小伙伴带来收获呢。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)1月1日,甲公司以6元/股的价格购入乙公司股票60万股,准备近期出售,其中包含已宣告但尚未发放的现金股利每股0.1元,另付相关交易费用0.6万元。甲公司将其作为其他权益工具投资进行处理,支付的相关交易费用计入初始入账价值中。

(2)3月20日,乙公司股票的价格为7元/股。

(3)4月30日,该股票出现不可逆转性大幅下跌,该股票的市场价格为5元/股,对此甲公司确认了信用减值损失60万元。

(4)6月15日,甲公司将持有的乙公司股票以每股6.5元的价格全部对外出售。

假定不考虑其他因素。

<1>?、根据资料(1)判断甲公司的相关会计处理是否正确,如不正确说明正确的会计处理并计算股票的初始入账价值。

<2>?、根据资料(3)判断甲公司的会计处理是否正确并说明理由。

<3>?、根据资料(1)-(4),计算甲公司出售该金融资产时对营业利润的影响金额。

甲公司购入乙公司股票并准备近期出售,应将其划分为交易性金融资产进行处理,支付的相关交易费用计入投资收益中。(1分)

初始入账价值=60×(6-0.1)=354(万元)。(2分)?

2.甲公司的会计处理不正确。交易性金融资产后续计量不需要计提减值准备,应将交易性金融资产公允价值变动计入当期损益(公允价值变动损益)。(3分)?

3.甲公司出售该金融资产时的账面价值是300万元,影响营业利润的金额=6.5×60-300=90(万元)。(3分)?

(1)将财政拨款预算收入的本年发生额转入财政拨款结转,增加财政拨款结转6 000万元,同时将事业支出中的财政拨款支出的本年发生额转入财政拨款结转,减少财政拨款结转5 000万元;

(2)将非同级财政拨款预算收入的本年发生额转入非财政拨款结转,增加非财政拨款结转800万元,同时将事业支出中非财政专项资金支出的本年发生额转入非财政拨款结转,减少非财政拨款结转750万元;

(3)将结转资金余额中符合结余性质且留归本单位使用的非财政拨款转为非财政拨款结余资金,增加非财政拨款结余资金50万元,减少非财政拨款结转资金50万元;

(4)将其他预算收入的本年发生额转入其他结余,增加其他结余100万元;

(5)将其他支出的本年发生额转入其他结余,减少其他结余60万元;

(6)将其他结余通过非财政拨款结余分配转入非财政拨款结余40万元。

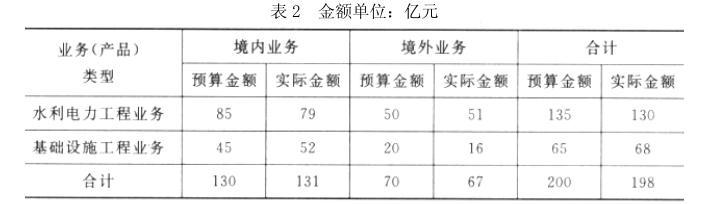

(1)甲公司的组织架构为“公司总部一分公司一项目部”,拥有 6 家分公司,100 余个项目部。预算编制时,甲公司要求各分公司对每个项目部均单独编制项目收入、成本费用、利润等预算,再逐级汇总至公司总部。

(2)2016 年初,甲公司对 2015 年的预算执行情况进行了全面分析,其中 2015 年度营业收入预算执行情况如表 2 所示:

(3)2016 年 7 月,M 公司对甲公司 2016 年上半年预算管控情况进行了检查,发现以下主要问题:①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的 40%,而管理费用却达到年度预算的 63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当的控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。

(4)甲公司将 6 家分公司定位为“利润中心”,并将总部管理费用全部分摊给 6 家分公司。甲公司以分公司承担总部管理费用后的税前利润,作为业绩考核指标对分公司进行年度考核评价。假定不考虑其他因素。

要求:

理由:分公司承担的总部管理费用为不可控成本。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-12

- 2020-05-26

- 2020-01-16

- 2020-02-09

- 2020-02-07

- 2020-04-18

- 2020-08-11

- 2020-01-28

- 2020-01-16

- 2020-06-28

- 2020-03-11

- 2020-07-12

- 2020-04-12

- 2020-07-11

- 2020-02-20

- 2019-12-29

- 2020-01-28

- 2020-02-01

- 2020-04-15

- 2020-03-20

- 2020-04-30

- 2020-02-26

- 2020-01-31

- 2020-03-05

- 2020-10-11

- 2019-12-27

- 2020-03-28

- 2020-02-06

- 2020-03-19

- 2020-01-11