对于四川2020年高级会计师报名时间你关注了么?

发布时间:2020-02-11

注意注意:各位小伙伴请看过来!51题库考试学习网为你们带来了四川2020年高级会计师报名时间相关信息,还不了解的小伙伴快来看看吧。

四川2020年高级会计师报名时间:

预计3月份开始报名。

2020年高级会计师考试报名时间暂未公布,大家可参2019年高会报名时间。

2019年高级会计职称报名时间为3月10日-31日。

预计2020年报名时间变化不会太大,由于各地区报名时间不一致,考生们要关注所在地区的政策发布,仔细阅读2020年报名简章,明确报名时间。

报名参加高级资格考试的人员,应具备下列基本条件:

1坚持原则,具备良好的职业道德品质;

2认真执行《中华人民共和国会计法》和国家统一的会计制度以及法律法规;

3履行岗位职责,热爱本职工作。

报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

高级会计师报名方式是什么?如何报名?

高级会计职称采取网上报名,高级会计职称考生可在规定的报名时间内登录“全国会计资格评价网”进行报名、缴费。

报名高级会计师考试还需要资格审核吗?

高级会计师报名资格审核方式分为网上资格审核、现场审核和考后资格审核三种。为帮助高级会计师考生更好进行高级会计师考试资格审核,51题库考试学习网将高级会计师报名资格审核相关内容提供大家参考。

网上审核:考生提交个人信息后,在规定的几天内重新登录报名系统,即可查看审核状态。

现场审核:考生在网上报名后,在规定的时间内携带报名表、学历证书及身份证明等资料到相关部门进行资格审核。

考后审核:考生在报名后直接参加考试,待成绩合格后,到相关部门进行资格审核,审核不通过的考生无法取得合格证。

高级会计职称都考哪些内容?

高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

各位小伙伴都清楚了吗?各位考生一定要认真查看哦。以上就是今日51题库考试学习网为大家分享的所有内容啦。更多资讯请关注51题库考试学习网高级会计考试!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

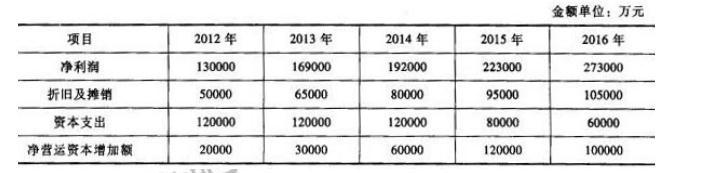

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

总经理:我们公司新研制的自主品牌汽车 A 系列已经投放市场,由于物美价廉,市场销路不断扩大。但是这款车的成本太高,因此该产品线处于亏损状态。而公司多年来实行标准成本法。而标准成本也是根据实际情况不断优化.但是由于原材料价格波动较大,标准成本的控制效果不佳。公司准备引入更好的成本管理方法。

总会计师:公司目前在降低 A 系列汽车的成本方面已经做出了部署。首先成立了以财务系统牵头的矩阵式团队,发掘 A 系列的成本空间,根据我们的测算,目前 A 系列的市场售价是 6 万元,公司对此款车的销售利润率要求是 20%,目前该系列车的出厂完全成本是 5.5 万元。通过材料代用、功能清理、轻量化、引进低成本供应商等措施,我们相信经过效益保障工作组的艰苦细致工作,2016 年可以达到预定成本目标。但是在实施过程中也出现了一些问题。

财务总监:去年我们公告了一起涉及 12 个产品 10 多万辆车的冷却液召回事件。财务部门对此事专门进行了调查。原因是我公司在冷却液供应商招标过程中,选择了一家成本最低的供应商,该供应商的产品质量不稳定导致车辆在行驶过程中容易出现高温的现象。采购成本的降低影响了公司的声誉,财务上也受到了较大损失,和采购成本降低获得收益相比,得不偿失。今后要加强管理,确保这种情况不再发生。

主管采购的副总经理:我解释一下关于冷却液供应商招标中出现的问题。公司近年来将采购环节的成本降低率作为我公司考核“降本增效”目标的一个重要抓手,年终如果完不成指标会影响采购部门的业绩。而过去几年我们在外购原材料成本方面做了大量的工作,我们也不希望出现这样的问题,今后将采取加大质量检验力度的补救措施,从而努力来完成公司下达的成本降低目标。

要求:根据以上资料回答下列问题:

甲企业董事会于 2011 年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专业事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,

同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。

财务部预计 2011 年有关财务数据如下:

金额单位:亿元

假定企业所得税税率为 25%,不考虑其他因素。

要求:

-2.8=8.25 亿元(2 分)或:={{10+1.4*(1-25%)}/40-7%}*40= 8.25 亿元(2 分)

董事李某提出的组织结构调整方案下的经济增加值=15+1.2*(1-25%)-(20+20)*6%=15.9-2.4=13.5 亿元(2 分)或:={{15+1.2*(1-25%)}/40-6%}*40=13.5 亿元(2 分)

董事罗某提出的组织结构调整方案下的经济增加值=21+1*(1-25%)-(20+20)*5

%=21.75-2=19.75 亿元(2 分)或:={{21+1*(1-25%)}/40-5%}*40=19.75 亿元(2 分)

决策:由于董事罗某提出的组织结构调整方案下的经济增加值最大,甲企业应当选择董事罗

某提出的组织结构调整方案。

追溯 JH 科技多年来所走过的由传统钢铁企业走“钢”、“房”并举,转型升级之路,值得任何一个实务界与理论界人关注与分析。究其原因,JH 科技业绩不断下滑,股价持续下跌,固然有整个钢铁行业大环境的影响,但最主要的原因是管理层在财务战略上的选择失误。尤其是近几年来,在电商、房地产等的刺激下,全国传统零售行业持续低迷,寒冬仍未过去,众多此类上市公司都面临着行业性的难题。但为什么 JH 科技亏损得最严重并且面临巨大的财务风险呢?这与 JH科技过于激进的扩张战略有关。转折起步于 2008 年的那场美国次贷危机,“风景这边独好”。JH科技的管理者却被一度繁荣的销售市场以及盛行的盈利水平所迷惑,本应该开始采取防御收缩型财务战略,却盲目乐观,再加上对形势出现误判,结果在升级商场装修、新开购物城等版图均大举做多,最终导致其一度不振。而为了支撑巨额投资和既有商场的运营,JH 科技不断从银行增加信贷资金,并且将公司的房产、设备等进行售后租回以取得资金。更令人惊讶的是,即便在持续巨亏和无力归还借款的情况下,JH 科技仍然在筹谋业务扩张计划。据 JH 科技相关人士介绍,公司这两年投入 40 亿元先后在多个二线城市征战房地产项目、在本地投入巨额收购网上商城筹划将网购领域奇回市场的计划,目前仍在商谈与筹划中。

可见,JH 科技之所以在“现金为主”的时代成为“巨亏大王”,主要是由于其在经济衰退阶段未正确选择财务战略密切相关。JH 科技案例也再次证明财务管理人员唯有持续跟踪时局的变化、正确判断经济发展形势、合理选择财务战略类型才是一个企业实现持续创造价值的关键。

要求:

在经济复苏阶段应采取扩张型财务战略,增加厂房设备,采用融资租赁,建立存货,开发新产品,增加劳动力。

在经济繁荣阶段应采取快速扩张型财务战略和稳健型财务战略相结合。繁荣初期继续扩充厂房设备,采用融资租赁,继续建立存货,提高产品价格,开展营销筹划,增加劳动力。繁荣后期采取稳健型财务战略。

在经济衰退阶段应采取防御收缩型财务战略,停止扩张,出售多余的厂房设备,停产不利产品,停止长期采购.削减存货,减少雇员。在经济萧条阶段,特别在经济处于低谷时期,建立投资标准,保持市场份额,压缩管理费用,放弃次要的财务利益,削减存货,减少临时性雇员。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-26

- 2020-03-15

- 2020-02-07

- 2020-01-29

- 2020-08-26

- 2020-07-22

- 2020-03-27

- 2020-02-01

- 2014-11-23

- 2020-04-24

- 2020-02-05

- 2019-07-27

- 2020-03-04

- 2020-08-28

- 2020-01-12

- 2020-02-01

- 2020-05-18

- 2020-07-30

- 2020-07-18

- 2020-02-04

- 2020-05-29

- 2020-02-20

- 2020-02-08

- 2020-05-01

- 2020-03-13

- 2020-02-28

- 2020-02-20

- 2020-05-12

- 2020-03-18

- 2020-03-07