你知道福建2020高会报名现场审核材料有哪些吗?

发布时间:2020-02-02

福建2020高会报名现场正式开始,报名入口已经开通,考生登录全国会计资格评价网进行报名,小伙伴们快来了解一下吧!

福建2020年高级会计师报名时间为3月10日至3月31日17:00,福建2020高级会计师报名资格审核需要带哪些材料?伙伴们赶快了解一下吧!早着手,早准备。做好充分的准备,成功的机率也会比较高。

福建2020高会报名资格审核资料:

福建2020高会报名时间:2020年3月10日至3月31日17:00,

福建2020高会报名资格审核资料:

报名条件审核时,报考人员应提交学历或学位证书或相关专业技术资格证书、居民身份证明(香港、澳门、台湾居民应提交本人有效身份证明)等材料。

福建2020高会报名资格审核方式:

2020年高级会计师考试报名工作,全省仍采用网上报名、现场审核的方式进行。网上报名工作应按照统一规定的程序进行操作。

福建2020高会报名资格审核时间:

考生应在2020年3月10日至3月31日17:00期间登录全国会计资格评价网进行注册,填写个人信息,并于3月24日至3月31日17::30到报考人员所在设区市、县(区)会计专业技术资格考试领导小组办公室指定的报名现场审核点进行报名资格审核,考生应于2020年3月31日24:00前完成缴费,未完成缴费的考生视为报名未成功。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

G公司总资产80000万元,举债20000万元,债务利率10%,所得税税率为25%。G公司发行在外普通股数为6000万股,以10元/股发行价格募集资本60000万元。公司拟于下一年度投资某新项目,投资总额达40000万元。现有两种融资方案:(1)增发普通股4000万股(发行价不变);(2)向银行借款40000万元,且新增债务利率因资产负债率提高而上升到12%。

假定新项目预计的息税前利润为15000万元。

要求:采用EBIT-EPS无差异分析法,对融资方案进行选择。

假定新项目预计的息税前利润为15000万元。

要求:采用EBIT-EPS无差异分析法,对融资方案进行选择。

答案:

解析:

所以,

方案一每股收益=(15000-2000)×(1-25%)/10000=0.975(元)

方案二每股收益=(15000-6800)×(1-25%)/6000=1.025(元)

应选择方案二(举债融资)。

【方法二】计算无差别点

EBIT=14000(万元)

由于项目预计EBIT(15000万元)大于所测算后的无差别点,因此债务融资是最佳的。

所以,

方案一每股收益=(15000-2000)×(1-25%)/10000=0.975(元)

方案二每股收益=(15000-6800)×(1-25%)/6000=1.025(元)

应选择方案二(举债融资)。

【方法二】计算无差别点

EBIT=14000(万元)

由于项目预计EBIT(15000万元)大于所测算后的无差别点,因此债务融资是最佳的。

甲公司发行了一项年利率为8%、无固定还款期限、可自主决定是否支付利息的不可累积永续债。同时指定了以下两类合同条款:

合同条款一:

(1)该永续债嵌入了一项看涨期权,允许甲公司在发行第5年及之后以面值回购该永续债。

(2)如果甲公司在第5年末没有回购该永续债,则之后的票息率增加至11%(通常称为“票息递增”特征)。

(3)该永续债票息在甲公司向其普通股股东支付股利时必须支付(即“股利推动机制”)。甲公司根据相应的议事机制能够自主决定普通股股利的支付;甲公司发行该永续债之前多年来均支付普通股股利。

合同条款二:

当发行人未能清偿到期应付的其他债务融资工具、企业债或任何金融机构贷款的本金或利息时,发行人立即启动投资者保护机制(实务中有时将此类保护条款称为“交叉保护”),即主承销商于20个工作日内召开永续债持有人会议。永续债持有人有权对如下处理方案进行表决:

(1)无条件豁免违反约定;

(2)有条件豁免违反约定,即如果发行人采取了补救方案(如增加担保),并在30日内完成相关法律手续的,则豁免违反约定。

如上述豁免的方案经表决生效,发行人应无条件接受持有人会议作出的上述决议,并于30个工作日内完成相关法律手续。如上述方案未获表决通过,则永续债本息应在持有人会议召开日的次日立即到期应付。

假定不考虑其他因素。

要求:

根据合同条款一、合同条款二分别判断甲公司发行永续债应分类为金融负债还是权益工具,并说明理由。

合同条款一:

(1)该永续债嵌入了一项看涨期权,允许甲公司在发行第5年及之后以面值回购该永续债。

(2)如果甲公司在第5年末没有回购该永续债,则之后的票息率增加至11%(通常称为“票息递增”特征)。

(3)该永续债票息在甲公司向其普通股股东支付股利时必须支付(即“股利推动机制”)。甲公司根据相应的议事机制能够自主决定普通股股利的支付;甲公司发行该永续债之前多年来均支付普通股股利。

合同条款二:

当发行人未能清偿到期应付的其他债务融资工具、企业债或任何金融机构贷款的本金或利息时,发行人立即启动投资者保护机制(实务中有时将此类保护条款称为“交叉保护”),即主承销商于20个工作日内召开永续债持有人会议。永续债持有人有权对如下处理方案进行表决:

(1)无条件豁免违反约定;

(2)有条件豁免违反约定,即如果发行人采取了补救方案(如增加担保),并在30日内完成相关法律手续的,则豁免违反约定。

如上述豁免的方案经表决生效,发行人应无条件接受持有人会议作出的上述决议,并于30个工作日内完成相关法律手续。如上述方案未获表决通过,则永续债本息应在持有人会议召开日的次日立即到期应付。

假定不考虑其他因素。

要求:

根据合同条款一、合同条款二分别判断甲公司发行永续债应分类为金融负债还是权益工具,并说明理由。

答案:

解析:

1.根据合同条款一,该金融工具应分类为权益工具。

理由:根据合同条款一,尽管甲公司多年来均支付普通股股利,但由于甲公司能够根据相应的议事机制自主决定普通股股利的支付,进而影响永续债利息的支付,对甲公司而言,该永续债并未形成支付现金或其他金融资产的合同义务;尽管甲公司有可能在第5年末行使回购权,但是甲公司并没有回购的合同义务。如果没有其他情形导致该工具被分类为金融负债,则该永续债应整体被分类为权益工具。同时,虽然合同中存在利率跳升安排,但该安排也不构成企业无法避免的支付义务。

2.根据合同条款二,该金融工具应分类为金融负债。

理由:首先,因为受市场对生产经营的影响等因素,能否有足够的资金支付到期的债务不在甲公司的控制范围内,即其无法控制是否会对债务产生违约;其次,当甲公司对债务产生违约时,其无法控制持有人大会是否会通过上述豁免的方案。而当持有人大会决定不豁免时,永续债本息就到期应付。因此,甲公司不能无条件地避免以交付现金或其他金融资产来履行一项合同义务,该永续债符合金融负债的定义,应当被分类为金融负债而非权益工具。

理由:根据合同条款一,尽管甲公司多年来均支付普通股股利,但由于甲公司能够根据相应的议事机制自主决定普通股股利的支付,进而影响永续债利息的支付,对甲公司而言,该永续债并未形成支付现金或其他金融资产的合同义务;尽管甲公司有可能在第5年末行使回购权,但是甲公司并没有回购的合同义务。如果没有其他情形导致该工具被分类为金融负债,则该永续债应整体被分类为权益工具。同时,虽然合同中存在利率跳升安排,但该安排也不构成企业无法避免的支付义务。

2.根据合同条款二,该金融工具应分类为金融负债。

理由:首先,因为受市场对生产经营的影响等因素,能否有足够的资金支付到期的债务不在甲公司的控制范围内,即其无法控制是否会对债务产生违约;其次,当甲公司对债务产生违约时,其无法控制持有人大会是否会通过上述豁免的方案。而当持有人大会决定不豁免时,永续债本息就到期应付。因此,甲公司不能无条件地避免以交付现金或其他金融资产来履行一项合同义务,该永续债符合金融负债的定义,应当被分类为金融负债而非权益工具。

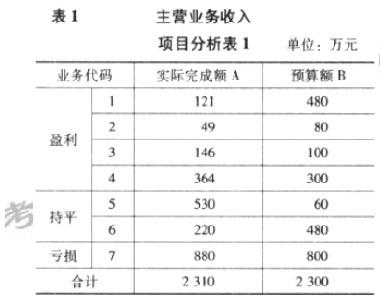

A 公司是一家非生产性的国有控股企业,主要从事仓储和运输服务。2011 年公司进行了资产整合后,制定了 2012 年度预算,预计 2012 年主营业务收入 2300 万元,经营目标为全年盈亏平衡。2012 年底,公司实现主营业务收入 2310 万元,但利润总额为-920 万元,预算失败。A 公司主要预算指标完成情况如表 1、表 2 所示:

A 公司原有两个营销部,2011 年公司 6 名业务人员相继调离,迫使企业将两个营销部合并。重组后营销部工作略显混乱,部分市场业务流失。由于公司仓储和运输代理业务之间具有一定的相关性,运输代理业务的流失,导致部分与运输业务相关的仓储业务也随之搁浅。2011 年 A 公司进行重组时,某会计师事务所曾对公司进行审计,并出具了有保留意见的审计报告。注册会计师提出的第一条保留意见为:“由于贵公司重组造成财务基础薄弱,财务人员更换频繁且无完善的交接手续,导致公司财务管理、财务记录不规范。”

在 A 公司 2012 年经营的 7 个业务项目中,除第 5 项为公司当年新增项目外,其他 6 项业务的预算是企业财务人员根据上年实际经营成果,结合公司经营目标测算的。预算指标与 2011 年实际完成情况比,盈利项目增幅 30%,非盈利项目增幅 18%。从企业资源配置及市场实际情况看,对于盈利项目而言,2012 年预计情况与 2011 年并无实质性改变。那么,A 公司为何预计 2012 年盈利项目将产生 30%的增长呢?据了解,预算编制之初新股东向企业经营层提出“希望通过此次重组,企业经营情况能发生实质性的改观”。为达到股东要求,公司高管人员指示 2012 年度预算必须保证盈亏平衡,因此企业财务人员测算,欲弥补企业各项成本费用支出,盈利业务收入必须实现较大幅度增长。由此可见,企业主营业务收入预算存在一定的非市场预测因素,预算指标并不完全切合企业实际情况。

由于 2011 年资产重组情况比较复杂,财务人员根据当时资料匡算的固定资产折旧额与实际情况有一定出入,导致 2012 年固定资产折旧较预算增加 139 万元。公司原计划将人员大幅精简,但未能实施,导致实际人工比预算增加一倍,人工成本增加 80 万元。2011 年 5 月,A 公司与 B 企业发生债务纠纷,协调不下,B 企业于当年年底向法院提起诉讼。

由于有关诉讼事宜由专人负责,财务部对诉讼进程情况不了解,所以在 2012 年度预算中也未对此可能带来的资金支出情况进行预计。2012 年 5 月,法院作出判决,A 公司败诉,需向 B 企业赔款82 万元,并承担全部诉讼及相关费用 30 万元。仅此一项,A 公司预算外共计支出 112 万元。

要求:

A 公司原有两个营销部,2011 年公司 6 名业务人员相继调离,迫使企业将两个营销部合并。重组后营销部工作略显混乱,部分市场业务流失。由于公司仓储和运输代理业务之间具有一定的相关性,运输代理业务的流失,导致部分与运输业务相关的仓储业务也随之搁浅。2011 年 A 公司进行重组时,某会计师事务所曾对公司进行审计,并出具了有保留意见的审计报告。注册会计师提出的第一条保留意见为:“由于贵公司重组造成财务基础薄弱,财务人员更换频繁且无完善的交接手续,导致公司财务管理、财务记录不规范。”

在 A 公司 2012 年经营的 7 个业务项目中,除第 5 项为公司当年新增项目外,其他 6 项业务的预算是企业财务人员根据上年实际经营成果,结合公司经营目标测算的。预算指标与 2011 年实际完成情况比,盈利项目增幅 30%,非盈利项目增幅 18%。从企业资源配置及市场实际情况看,对于盈利项目而言,2012 年预计情况与 2011 年并无实质性改变。那么,A 公司为何预计 2012 年盈利项目将产生 30%的增长呢?据了解,预算编制之初新股东向企业经营层提出“希望通过此次重组,企业经营情况能发生实质性的改观”。为达到股东要求,公司高管人员指示 2012 年度预算必须保证盈亏平衡,因此企业财务人员测算,欲弥补企业各项成本费用支出,盈利业务收入必须实现较大幅度增长。由此可见,企业主营业务收入预算存在一定的非市场预测因素,预算指标并不完全切合企业实际情况。

由于 2011 年资产重组情况比较复杂,财务人员根据当时资料匡算的固定资产折旧额与实际情况有一定出入,导致 2012 年固定资产折旧较预算增加 139 万元。公司原计划将人员大幅精简,但未能实施,导致实际人工比预算增加一倍,人工成本增加 80 万元。2011 年 5 月,A 公司与 B 企业发生债务纠纷,协调不下,B 企业于当年年底向法院提起诉讼。

由于有关诉讼事宜由专人负责,财务部对诉讼进程情况不了解,所以在 2012 年度预算中也未对此可能带来的资金支出情况进行预计。2012 年 5 月,法院作出判决,A 公司败诉,需向 B 企业赔款82 万元,并承担全部诉讼及相关费用 30 万元。仅此一项,A 公司预算外共计支出 112 万元。

要求:

根据资料对 A 公司的主营业务收入预算执行结果进行分析。

答案:

解析:

主营业务收入结构与预算存在很大差异。A 公司 2012 年主营业务收入 2310 万元,从总量上看已完成预算还略有超额。但是,从收入结构上看,实际情况与预算存在一定差异。按照收益情况,将 A 公司业务划分为盈利、持平和亏损三类。第一类包括表 1 中 1~4 项业务;第二类包括第 5、第 6 两项业务;第三类为第 7 项业务。

如表 1,表 3 所示,收入总额虽达到预算要求,但各业务项目具体完成情况参差不齐。7 项业务中有 5 项差异幅度超过 40%,其中第 1、第 2、第 6 项业务合计完成预算的 37.5%{(121+49+220)(480+80+480)};第 5 项业务实际完成额却是预算的 8.8(530/60)倍。

如表 1,表 3 所示,收入总额虽达到预算要求,但各业务项目具体完成情况参差不齐。7 项业务中有 5 项差异幅度超过 40%,其中第 1、第 2、第 6 项业务合计完成预算的 37.5%{(121+49+220)(480+80+480)};第 5 项业务实际完成额却是预算的 8.8(530/60)倍。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-16

- 2020-05-19

- 2020-02-23

- 2020-01-15

- 2020-04-09

- 2020-05-27

- 2020-03-18

- 2020-03-13

- 2020-03-27

- 2020-03-28

- 2020-06-11

- 2020-10-25

- 2020-04-16

- 2020-02-21

- 2020-02-15

- 2020-08-14

- 2020-02-22

- 2020-02-28

- 2020-03-04

- 2020-03-10

- 2020-02-26

- 2020-02-12

- 2020-07-07

- 2020-01-15

- 2020-01-11

- 2020-03-14

- 2020-01-07

- 2020-02-05

- 2021-06-24

- 2020-02-05