看过来!陕西2020年高级会计师报名时间解析

发布时间:2020-02-02

近日,有陕西的考友在问,2020年高级会计师考试的报名时间是在什么时候开始?针对这个问题,51题库考试学习网作出如下的回答!

2020年1月17日,“全国会计资格评价网”就发布了一则《关于2020年度全国会计专业技术中高级资格考试日程安排及有关事项的公告》,从这里面的考务日程安排,就可以知道陕西2020年高级会计师考试报名的时间!具体的考务安排如下:

1.1月31日前,各省级考试管理机构公布本地区2020年度中、高级资格考试科目、考试时间、报名日期、报名方式等考试相关事项。

2.3月10日至31日,组织开展2020年度中、高级资格考试报名工作。

3.8月10日前,各省级考试管理机构公布本地区中、高级资格考试准考证网上打印起止时间。

4.8月22日前,在“全国会计资格评价网”公布中、高级资格无纸化考试考生操作说明、答题演示、模拟答题系统、数学公式操作建议及公式和符号输入方法介绍。

5.9月5日至7日组织中、高级资格考试。

6.10月17日前,在“全国会计资格评价网”公布2020年度中、高级资格考试成绩。考试成绩公布后,如考生对分数提出疑义,可向各省级考试管理机构申请提供相关科目的明细分值。

除了这些,里面更是规定了全国高级会计师的考试时间及科目!

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30-12:00。

所以,今年高级会计师的报名时间是在3月10日开启!3月31日结束!

想要报考2020年高级会计师考试,可以在3月10日后,开始报名了!毕竟,在这则公告里,也提及了2020年高级会计师考试的报名原则是属地化原则!具体的表现如下:

1.符合报名条件的在职在岗人员按属地化原则在其工作单位所在地报名;符合报名条件的在校学生,在其学籍所在地报名;符合报名条件的其他人员,在其户籍所在地或居住地报名。

2.符合报名条件的香港、澳门和台湾居民,按照就近方便原则在内地报名。有工作单位的,在其工作单位所在地报名;为在校学生的,在其学籍所在地报名。

3.所有报名参加考试人员,均在其报名所在地参加考试。

因此,陕西的考友们赶快准备起来!要知道,高级会计师的报名方式是线上报名+线下审核的模式!审核不过,是拿不到证书的哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

总经理:近年来,国内其他企业新建了多个与本公司产品同类的生产线,对公司产品原有的市场份额形成一定冲击。不过,公司与国内同行企业相比,在产品质量、技术水平、研发和营销能力、管理协同和人才竞争力等方面依然具有领先优势。面对M产品技术变革步伐加快、客户需求多样化的市场形势,2019年,公司应继续坚持“需求引导、创新驱动、特色突出”的经营战略,大力开展技术创新,为客户提供优质独特的产品和服务体验,持续保持公司在全行业中的竞争优势。

要求:

根据上述资料,指出甲公司采取的经营战略具体类型及甲公司实施该战略所具有的条件。

条件:(1)具有很强的研究开发能力,研发人员要有创造性的眼光;(2)企业具有以其产品质量或技术领先的声望。(3)企业在这一行业有悠久的历史或吸取其他企业的技能并自成一体。(4)有很强的市场营销能力。(5)研究与开发、产品开发以及市场营销等职能部门之间要具有很强的协调性。

(1) 在2013年10月召开的2014年度全面预算管理工作启动会议上,部分人员发言要点如下:

总会计师:明年经济形势将更加复杂多变,“稳增长”是国有企业的重要责任。结合集团发展战略,落实董事会对集团公司2014年经营业绩预算的总体要求,即:营业收入增长10%,利润总额增长8%。

A事业部经理:本事业部仅为特殊行业配套生产专用设备X产品。本年度,与主要客户签订了战略合作协议,确定未来三年内定制X声品200台,每台售价800万元。本事业部将进一步加强成本管理工作,力保实现利润总额增长的8%预算目标。

财务部经理:2013年4月10日,公司总部进行了流程再造,各部门的职责划分即及人员配备发生了重大变化:2014年的预算费用项目及金额与往年不具有可比性。因此,总部各部门费用预算不应该继续采用增量预算法,而应采用更为适宜的方法来编制。

采购部经理:若采购业务被批准列入2014年预算,为提高工怍效率,采购业务发生时,无论金额大小,经采购经理签字后即可支付相关款项。

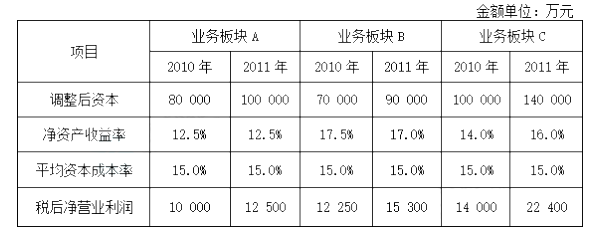

(2) 甲公司2013年预算分析情况如下表(金额单位:亿元):

假定不考虑其他因素

要求:

理由:预算内的费用支出需经相关程序审批后方可支付。或:大额资金支出应实行计提决策或联签制度。

假定不考虑其他因素。

资料一:

2×14年分别并购了G公司和N公司两家公司并实现了全资控股,实现并购前,H公司和G公司之间不存在任何关联方关系;N公司与H公司同受A公司控制。

G公司是一家以金融业为主的商业银行,成立8年,已经上市,目前在当地具有较好的客户群体与经营网点;

N公司是一家煤炭生产企业,经探测该公司所拥有的采矿区具有很大的开采潜力,开采的煤矿不仅能够满足H公司的需要,还能够实现对外销售。

经过以上资本运作,H公司继续利用旗下G公司和N公司实现规模扩张。

要求:

1.根据资料一,请判断H公司合并G公司和N公司分别属于哪类合并方式,并给出理由。

资料二:

G上市公司于2×16年4月5日取得F公司(投资前不存在任何关联关系)20%的股份,成本为2亿元,当日F公司可辨认净资产公允价值总额为8亿元。投资后,G公司对F公司财务和生产经营决策具有重大影响。2×16年G公司确认对F公司投资收益1600万元,其他综合收益400万元(以后期间可以转入损益)。

在此期间,F公司未宣告发放现金股利或进行利润分配,不考虑税费的影响。2×17年2月28日,G公司以6亿元的价格进一步收购了F公司40%股份,购买日F公司可辨认净资产公允价值为14亿元,原20%股权的公允价值为2.8亿元。

要求:2.根据资料二,回答以下问题:

(1)判断G公司合并F公司的合并类型并计算2×17年2月28日G公司个别报表中的长期股权投资金额。

(2)计算2×17年2月28日G公司编制合并报表形成的商誉。

(3)如果购买日F公司可辨认净资产公允价值为16亿元,并且原20%股权的公允价值为3亿元,则合并报表中总的损益影响金额为多少?

资料三:

N公司为实现上市目的,选择Q上市公司作为借壳对象,2×16年6月30日实现了对Q公司的合并。合并前Q上市公司除货币资金1000万元以外,仅剩待处理的2000万元库存商品(公允价值与账面价值相等)和未收款项6000万元(公允价值与账面价值相等);此外公司还承担4000万元的债务。

合并前,Q公司股本为4000万股,选择对N公司定向增发6000万股股票换取N公司3000万股的全部股份。已知N公司股票评估价为每股40元,Q公司股价为每股20元;合并后新公司当年共实现利润4000万元,合并前N公司利润也为4000万元。

要求:3.根据资料三,回答如下问题:

(1)请确定本次交易的购买方,并给出理由。

(2)判断本次交易是否形成商誉,如果不形成,请说明理由;如果形成,请计算本次交易形成的商誉。

(3)请计算合并年度每股收益和合并前上年度比较报表的每股收益。

理由:H公司、G公司之间不存在任何关联方关系。

(2)H公司合并N公司属于同一控制下企业合并。

理由:N公司与H公司同受A公司控制,N公司和H公司并购前存在同一最终控制方

2. (1)G公司与F公司之前不具有任何关联关系,因此当G公司取得F公司控制权后即实现了非同一控制下的企业合并;由于G公司是两次交易才实现了合并,因此,属于多次交易实现的企业合并。

G公司个别报表长期股权投资为:

2+0.16+0.04+6=8.2(亿元)

(2)G公司合并报表中的合并成本为8.8亿元(2.8+6);取得的可辨认净资产公允价值份额为8.4亿元(14×60%);故商誉为0.4亿元(8.8-8.4)。

(3)如果购买日F公司可辨认净资产公允价值为16亿元,并且原20%股权的公允价值为3亿元,则合并时的合并成本为9亿元(3+6),取得的可辨认净资产公允价值份额为9.6亿元(16×60%),故营业外收入为0.6亿元。

此外,由于在合并工作底稿中需要调整长期股权投资,将2.2亿元调整为3亿元,即形成0.8亿元的投资收益;同时,需要将原400万元的其他综合收益,转出计入投资收益,即0.04亿元,因此对合并报表损益影响总金额为1.44亿元(0.6+0.8+0.04)。

3. (1)本次交易的购买方为N公司。

理由:尽管Q上市公司发行股票购买了N公司,但由于发行的股权(6000万股)远超Q公司原股份(4000万股),因此Q公司是法律上的购买方,而N公司是会计上的购买方,本项业务属于反向购买。

(2)本次交易不形成商誉。

理由:交易发生时,上市公司Q仅持有货币资金、库存商品等不构成业务的资产或负债,在编制合并财务报表时,购买企业应按照权益性交易的原则进行处理,不得确认商誉或计入当期损益。

(3)合并年度的每股收益=4000/(6000×0.5+10000×0.5)=0.5(元)

前一年度比较报表每股收益=4000/6000=0.67(元)

假定不考虑其他因素。

要求

1.分析说明甲公司财务战略目标的特点。

2.根据甲公司业务情况,判断甲公司应采取何种组织结构类型。

3.分别计算甲公司三个业务板块2011年的经济增加值,并根据经济增加值对各业务板块的业绩水平由高到低进行排序(要求列出计算过程)。

4.业务板块B2011年的净资产收益率由2010年的17.5%降低为17%,评价甲公司2011年对业务板块B的追加投资是否合理,并简要说明理由。

2.考虑公司多元化经营及公司规模大等特点,公司组织结构类型应为事业部制组织结构。

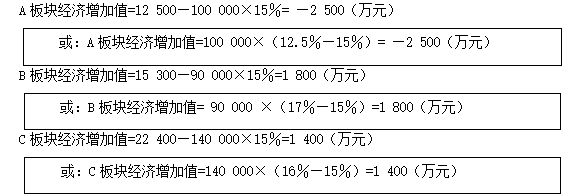

3.2011年三个板块的经济增加值分别为:

据此,B板块业绩最好;C板块次之;A板块最差。

4.(1)从2011年与2010年对比看,甲公司对B板块追加投资是合理的。

(2)理由:B板块2011年的经济增加值比上年有所增长【或:净资产收益率超过资本成本率】,因此,按公司既定财务战略目标,对B板块追加投资是合理的。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-03-21

- 2020-03-11

- 2020-08-11

- 2019-05-04

- 2020-04-10

- 2020-05-27

- 2020-05-31

- 2020-03-04

- 2020-05-17

- 2020-03-05

- 2020-02-09

- 2020-04-15

- 2020-01-02

- 2020-02-13

- 2020-02-20

- 2020-02-01

- 2020-08-27

- 2020-01-03

- 2020-05-08

- 2020-05-01

- 2020-05-31

- 2020-04-11

- 2020-03-20

- 2020-06-25

- 2020-02-23

- 2020-03-08

- 2020-03-07

- 2020-01-05

- 2020-03-12