通知!江苏2020年会计高级职称报名审核方式来了

发布时间:2020-03-04

各位小伙伴,马上进入报名季了,江苏2020年高级会计师考试报名简章已公布了!赶紧跟着51题库考试学习网一起来看看具体内容吧!请跟着51题库考试学习网仔细阅读以下内容哦!

江苏2020年高级会计师考试报名时间为2020年3月16日至3月27日。一起了解一下江苏2020年会计高级职称报名审核方式。凡不符合报名要求的报考人员,一律不予通过资格审核。

江苏2020年会计高级职称报名时间:网上报名从2020年3月16日至3月27日,逾期不再受理。

江苏2020年会计高级职称报名资格审核方式:资格审核统一实行网上审核,从2020年3月16日开始,3月27日后不再受理,审核工作截至3月30日结束。报考人员完成网上报名并提交后,工作人员在4天内完成审核。各地财政局应按照统一规定的时间,对照报名条件和报考地区严格做好审核工作,凡不符合报名要求的报考人员,一律不予通过资格审核。

需要多长时间才能拿下高级会计师证书?

高级会计师证书能否到手取决于高级会计师评审何时参加,高级会计师论文在评审前是否已按要求发表。

申请参加高级会计师资格评审的人员,须持有全国高级会计师资格考试成绩合格证或本地区、本部门当年参评使用标准的成绩证明。这意味着超过国家线的高会考生拥有三次高级会计师评审机会,超过省线的考生拥有一次高级会计师评审机会。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

接下来51题库考试学习网给大家分享几招备考经验,希望对大家的备考有帮助。

1、整体性系统性学习的观念是错误的,学员不宜在学习时总是强迫自己头脑中形成一个章节或课本知识点的系统。应该强调记忆各“点”而不是“面”。

2、没有针对性地做题不可取,大多数考生在复习时新题旧题全作,其实这样做不仅浪费大量的时间,造成其他科目特别是案例没有时间做练习。应该有针对性地选择题集来做。

3、单纯反复看书没效果,看教材一定要结合习题来看,单纯的看教材不能够采集考试趋向的知识点和考点。一定要看书做题看书。

4、会的题反复做,不好。有些考生把一本题集反复地做,会不会都反复地做,很浪费时间的。应该把不会的标记后,隔一段时间后再作这些不会的题,然后再标记再做,会节省时间。

以上就是今天51题库考试学习网给大家分享的关于高级会计师考试的相关内容了!如有疑问的小伙伴请及时关注51题库考试学习网!

最后51题库考试学习网祝愿大家都能顺利过关,早日取得证书!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

有关资料如下:

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为 A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

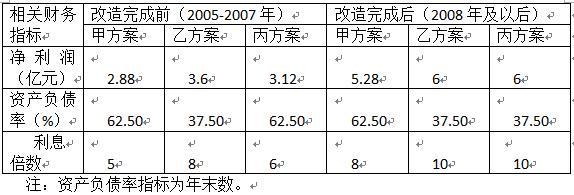

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:

运用市盈率法计算的 B 公司的价值为:1*11=11(亿元)

财务部门提供的有关资料显示:①如果项目举债融资,需向银行借款2亿元,新增债务年利率为8%;②董事会为公司资产负债率预设的警戒线为70%;③如果项目采用定向增发融资,需增发新股2500万股,预计发行价为8元/股;④项目投产后预计年息税前利润为0.95亿元。

要求:1.根据资料中的①和②项,判断公司是否可以举债融资,并说明理由。

要求:2.根据上述资料,依据EBIT-EPS无差别点分析法原理,判断公司适宜采用何种融资方式,并说明理由。

理由:公司新增贷款2亿元后的资产负债率为:

(6+2)/(10+2)×100%=66.67%

低于70%警戒线。

2.公司适宜采用债务融资。

理由:依据EBIT-EPS无差别点分析法原理,使EPS相等的息税前利润测算方式如下:

投产后息税前利润0.95亿元大于0.84亿元,采用债务融资。

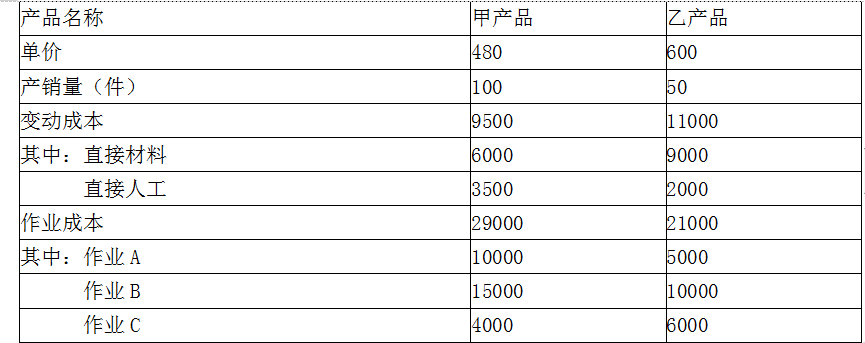

假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

甲产品单位成本=[9500+(50000×100/150)]/100=428.33元,按产销量来分配固定成本费用

甲产品单位利润=480-428.33=51.67(元)

乙产品单位成本=[11000+(50000×50/150)]/50=553.33元,按产销量来分配固定成本费用

乙产品单位利润=600-553.33=46.67(元)

这两种产品均为盈利产品,企业应当生产这两种产品。

(2)采用作业成本法进行盈利性分析

甲产品单位成本=(9500+29000)/100=385(元)

甲产品单位盈利=480-385=95(元)

乙产品单位成本=(11000+21000)/50=640(元)

乙产品其单位盈利=600-640=-40(元)

可见以现有价格来安排生产,该产品在经济上并不合算。

要求:判断资料内容是否存在不当之处,对存在不当之处的说明理由。

理由:在等待期内的每个资产负债表日,应以可行权股票期权数量的最佳估计为基础,按照股票期权在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入资本公积

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-05

- 2020-07-11

- 2019-12-28

- 2020-02-26

- 2020-03-28

- 2020-02-16

- 2020-03-01

- 2020-06-22

- 2020-03-20

- 2020-04-17

- 2020-02-13

- 2020-06-13

- 2020-02-15

- 2020-04-19

- 2020-04-22

- 2020-01-15

- 2020-05-06

- 2020-01-09

- 2020-02-13

- 2020-02-18

- 2020-01-03

- 2020-03-07

- 2020-03-11

- 2020-01-09

- 2020-06-28

- 2020-01-16

- 2020-03-26

- 2019-11-29

- 2020-02-23

- 2020-04-07