山西2020年高级会计师报名入口关闭时间你知道吗?这里了解一下!

发布时间:2020-03-11

很多小伙伴想了解山西2020年高级会计师报名入口关闭时间的相关信息,今天51题库考试学习网带大家一起来看一看。

一、报考条件。

报名参加高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

注:报名参加高级资格考试的人员,除具备基本条件外,应符合下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

二、报名时间及入口。

2020年高级会计师考试采用网上报名的方式,具体安排如下:

1.报名时间:第一阶段3月10日-20日,第二阶段3月25日-26日。

2.报名入口:全国会计资格评价网、会计之星网站。

3.缴费时间:缴费系统开通时间为3月17日-31日,缴费于3月31日24时截止。4月16日-17日期间,考生可申领高级资格考试报名收费收据。

三、资格审核。

资格审核为考前网上资格审核,待考生完成网上报名后,即刻将以下材料扫描件发送到sxgkks@vip.163.com邮箱进行报名信息审核确认:

(1)网上报名考生信息表。

(2)身份证原件。

(3)学历证书原件。

(4)中级资格证书原件。

四、准考证打印。

1. 打印时间:9月1日8时至9月8日。

2. 打印入口:请各位考生登录全国会计资格评价网,或会计之星网站,自行打印准考证。

五、考试安排。

1.考试时间:山西2020年高级会计师考试日期为2020年9月6日,考试时间为8:30—12:00,

2.考试方式:山西2020年高级会计师考试实行无纸化考试方式。主要考核应试者运用会计、财务、税收等相关的理论知识、政策法规,分析、判断、处理会计业务的能力和解决会计工作实际问题的综合能力。

3.考试科目:高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为案例分析题。

以上就是今天51题库考试学习网为大家带来的关于山西2020年高级会计师报名入口关闭时间的相关讯息,感兴趣的小伙伴后续也可以通过51题库考试学习网关注更多信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)控制目标。会议首先确定了公司内部控制的目标是切实做到经营管理合法合规、资产安全,严格按照法律法规及相关监管要求开展经营活动,确保公司经营管理过程不存在任何风险。

(2)内部环境。内部环境是建立和实施内部控制的基础。会议一致通过了优化内部环境的决议,包括:严格规范公司治理结构,各类业务事项均应提交董事会或股东大会审核批准;调整机构设置和权责分配,做到所有不相容岗位或职务严格分离、相互制约、相互监督;完善人力资源政策,建立优胜劣汰机制,同时注重就业和员工权益保护;认真履行社会责任;加强企业文化建设,倡导诚实守信、爱岗敬业、开拓创新和团队协作精神。

(3)风险评估。会议决定成立专门的风险评估机构,围绕内部控制目标,定期或不定期对内部环境、业务流程等进行全面评估,准确识别公司面临的内外部风险,根据风险发生的可能性和影响程度进行排序,采取相应的风险应对策略。

(4)控制活动。会议明确了公司应从以下三个方面强化控制措施:一是实施全面预算管理,将各类业务事项均纳入预算控制;二是将控制措施“嵌入”信息系统中,通过现代化手段实现自动控制;三是完善合同管理制度,所有对外发生的经济行为均应签订书面合同。

(5)信息与沟通。会议要求公司完善信息与沟通制度,及时收集、整理与内部控制相关的内外部信息,促进信息在企业内部各层级之间、企业与外部有关方面之间的有效沟通与反馈;同时建立反舞弊机制,实施举报投诉制度和举报人保护制度,及时传达至全体中层以上员工。确保举报、投诉成为公司有效掌握信息的重要途径。

(6)内部监督。会议强调,内部监督是防止内部控制流于形式的重要保证。为此,公司应当强化内部监督制度,由审计委员会和内部审计机构全权负责内部控制的监督检查,合理保证内部控制目标的实现;审计委员会和内部审计机构在内部监督中发现重大问题,有权直接向董事会和监事会报告。

要求:

哪些不当之处,并简要说明理由。

①“内部控制目标定位于保证经营管理合法合规、资产安全”的观点不恰当。

理由:内部控制目标不仅包括合理保证经营合法合规、资产安全的目标,还包括财务报告及

相关信息真实完整的目标、经营效率和效果的目标、促进实现发展战略的目标。

②“确保公司经营管理过程不存在任何风险”的观点不恰当。

理由:内部控制的任务是将风险控制在可承受范围内,即内部控制不能完全消除公司面临的

全部风险。

(2)内部环境方面:

①“各类业务事项均应提交董事会或股东大会审核批准”的观点不恰当。

理由:各类业务事项应按规定的权限和程序进行审核批准,即重要业务事项才须提交董事会或股东大会审核批准。

②“所有不相容岗位或职务严格分离”的观点不恰当。

理由:不符合成本效益原则,即受公司规模、业务特点等因素影响,无法对不相容岗位或职

务实现有效分离的,可不予分离。

(3)控制活动方面:

①“将各类业务事项均纳入预算控制”的观点不恰当。

理由:预算控制措施不适用于不能量化的业务事项。

②“所有对外发生的经济行为均须签订书面合同”的观点不恰当。

理由:不符合成本效益原则,即对于零星、即时清结等交易行为,可不签订书面合同。

(4)信息与沟通方面:

“举报投诉制度和举报人保护制度仅传达至全体中层以上员工”的观点不恰当。

理由:举报投诉制度和举报人保护制度应传达至公司全体员工。

(5)内部监督方面:

“审计委员会和内部审计机构全权负责内部控制监督检查”的观点不恰当。

理由:董事会负责内部控制的建立和有效实施;除内部审计机构之外,经理层及公司其他内

部机构在内部监督中也须承担相应的职责。

要求:1.根据资料,用可比企业分析法计算乙公司的价值。

要求:2.根据上述资料,计算甲公司并购收益和并购净收益,并从财务管理角度判断该并购是否可行。

2. 并购收益=235-(200+28.5)=6.5(亿元)

并购净收益=6.5-(30-28.5)-0.5=4.5(亿元)

并购净收益大于零,并购可行。

甲集团公司2×10年控制乙上市公司的目的是:计划在2×11年3月1日向乙上市公司注入其所属丙分公司的全部资产,从而最终实现甲集团公司整体上市,进一步盘活国有资产存量。根据上述资料,指出甲集团公司购入乙公司51%股份是否构成企业合并,并简要说明理由。

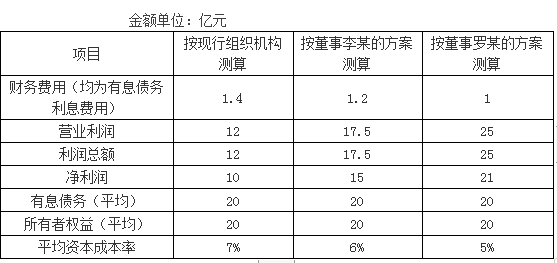

甲企业董事会于2015年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专门事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。

财务部预计2015年有关财务数据如下:

假定企业所得税税率为25%,不考虑其他因素。

要求:

1.分别计算甲企业现行组织结构、董事李某提出的组织结构调整方案和董事罗某提出的组织结构调整方案的经济增加值;

2.从经济增加值最大化财务战略目标角度对甲企业组织结构调整进行决策;

3.简述使用经济增加值指标实施业绩评价的效果。

甲企业现行组织结构下的经济增加值=10+1.4×(1-25%)-(20+20)×7%=11.05-2.8=8.25(亿元)

或:={[10+1.4×(1-25%)]/(20+20)-7%}×(20+20)=8.25(亿元)

董事李某提出的组织结构调整方案下的经济增加值=15+1.2×(1-25%)-(20+20)×6%=15.9-2.4=13.5(亿元)

或:={[15+1.2×(1-25%)]/(20+20)-6%}×(20+20)=13.5(亿元)

董事罗某提出的组织结构调整方案下的经济增加值=21+1×(1-25%)-(20+20)×5%=21.75-2=19.75(亿元)

或:={[21+1×(1-25%)]/(20+20)-5%}×(20+20)=19.75(亿元)

2.决策:

由于董事罗某提出的组织结构调整方案下的经济增加值最大,甲企业应当选择董事罗某提出的组织结构调整方案。

3.效果:

(1)提高企业资金的使用效率。

(2)优化企业资本结构。

(3)激励经营管理者,实现股东财富的保值增值。

(4)引导企业做大做强主业,优化资源配置。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-03

- 2020-09-09

- 2020-02-26

- 2020-06-25

- 2020-03-18

- 2020-07-02

- 2020-05-29

- 2020-01-04

- 2021-11-18

- 2020-06-05

- 2020-02-06

- 2020-01-09

- 2020-02-21

- 2020-04-02

- 2020-03-20

- 2020-08-15

- 2020-01-16

- 2020-04-14

- 2019-12-28

- 2020-06-03

- 2020-04-17

- 2020-07-19

- 2020-03-27

- 2020-04-02

- 2020-01-05

- 2020-07-16

- 2020-01-16

- 2020-02-15

- 2020-08-12

- 2020-05-05