看这里!河南洛阳2020年高级会计师报名时间公布啦

发布时间:2020-03-12

小伙伴们快来看看啊,河南洛阳2020年高级会计师报名时间公布啦!你想知道具体详情吗?今天就跟着51题库考试学习网的脚步一起来看看吧。

2020年度全国会计专业技术中、高级资格考试,定于2020年9月举行,全部采用无纸化考试。

一、考试报名

基本条件

报名参加中、高级资格考试的人员,应具备下列基本条件:遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规;具备良好的职业道德,无严重违反财经纪律的行为;热爱会计工作,具备相应的会计专业知识和业务技能。

具体条件

报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

本通知所述学历或学位,是指经国家教育行政部门认可的学历或学位。

本通知所述有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限;参加中、高级资格考试工作年限为取得规定学历前后从事会计工作时间的总和。 符合上述报名条件的人员,按照属地化原则报考。工作单位所在地为洛阳的在职在岗人员,户籍地或居住地为洛阳的其他人员,可在洛阳报名。

二、考试科目

参加高级资格考试的人员,达到国家合格标准的,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。申报评审高级会计师人员,须持有有效期内的全国高级会计师资格考试成绩合格证书,通过会计系列高级职称评审委员会评审,方可获得高级资格证书。

三、考试大纲

使用全国会计考办印发的2020年度中、高级资格考试大纲。

四、考试时间及考务日程

高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。 考务日程 2020年度中、高级资格考试的报名、审核、缴费和打印准考证时间全省统一。根据全国会计考办安排,本次报名结束后,将不再进行本年度中、高级资格考试补报名。

1. 网上报名时间:2020年3月17日00:00至3月27日23:59。

2. 网上审核时间:2020年3月18日8:00至3月30日17:30。

3. 网上缴费时间:2020年3月18日15:00至3月31日23:59。

4. 网上打印准考证时间:2020年8月24日00:00至9月4日23:59。

5. 成绩公布时间:2020年10月17日,财政部会计资格评价中心在全国会计资格评价网公布中、高级资格考试成绩。

以上就是关于河南洛阳2020年高级会计师报名时间的全部内容了,还有问题的小伙伴欢迎来51题库考试学习网进行咨询。我们在这里等你哦。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

至此,甲集团公司持有A上市公司60%的有表决权股份,控制了A上市公司。该日,甲集团公司之前持有的A上市公司20%的有表决权股份的公允价值为0.5亿元,A上市公司可辨认净资产的公允价值为2亿元。

要求:计算甲集团购入A上市公司股权在购买日合并财务报表中的企业合并成本和商誉金额(要求列出计算过程)。

商誉=1.5-2×(20%+40%)=0.3(亿元)

①取得原股权投资形成的商誉=0.4-1.8×20%=0.04(亿元)

②追加投资形成的商誉=1-2×40%=0.2(万元)

③合并商誉=0.04+0.2=0.24(亿元)

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:

销售收入=595*80=47600(元)

固定成本:

有关装配产品的间接费用=22400 元

有关处理订单的间接费用=4960 元

客户维持间接费用=1000 元

变动成本=10840 元

单位目标变动成本=1084080=135.5(元/个)

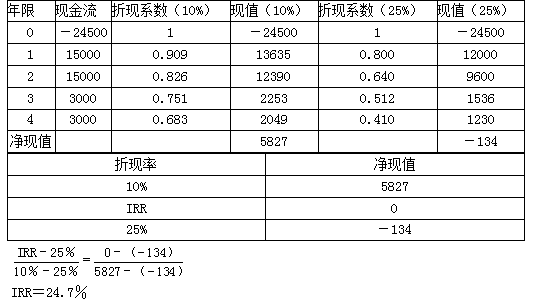

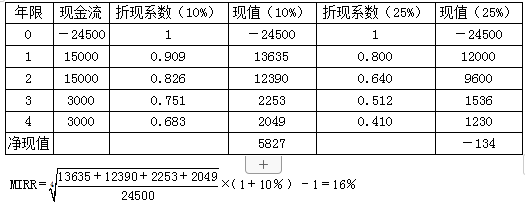

要求:

(1)计算传统的内含报酬率;

(2)计算修正的内含报酬率。

(2)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-31

- 2020-08-19

- 2020-05-10

- 2019-12-13

- 2020-08-20

- 2020-05-22

- 2020-08-08

- 2020-01-14

- 2020-01-29

- 2020-04-19

- 2020-04-11

- 2020-06-10

- 2020-04-10

- 2020-01-31

- 2020-02-25

- 2020-05-29

- 2020-07-01

- 2020-07-01

- 2020-01-15

- 2020-02-15

- 2020-02-13

- 2020-01-31

- 2020-03-01

- 2020-03-21

- 2020-04-22

- 2020-05-08

- 2020-03-09

- 2020-02-05

- 2020-01-29

- 2020-01-03