关于福建2020高级会计师报名资格审核的材料需要哪些?

发布时间:2020-02-15

早着手,早准备。做好充分的准备,成功的机率也会比较高。

福建2020高级会计师报名资格审核需要带哪些材料?伙伴们赶快了解一下吧!

福建2020年高级会计师报名时间为3月10日至3月31日17:00。

福建2020高会报名资格审核资料:报名条件审核时,报考人员应提交学历或学位证书或相关专业技术资格证书、居民身份证明等材料。

福建2020高会报名资格审核方式:2020年高级会计师考试报名工作,全省仍采用网上报名、现场审核的方式进行。网上报名工作应按照统一规定的程序进行操作。

福建2020高会报名资格审核时间:考生应在2020年3月10日至3月31日17:00期间登录全国会计资格评价网进行注册,填写个人信息,并于3月24日至3月31日17::30到报考人员所在设区市、县会计专业技术资格考试领导小组办公室指定的报名现场审核点进行报名资格审核,考生应于2020年3月31日24:00前完成缴费,未完成缴费的考生视为报名未成功。

高会考试通过后,还有这些大事需要准备:

1、论文发表论文是评审的重要环节。

2、工作业绩指导个人业绩总结在评审环节也非常重要。

3、评审指导很多考生一听到评审就头大,不知道该如何应对高会评审环节。

请各位考生注意:高级会计实务是有成绩有效期的,全国线有效期3年,地区线有效期1年,在有效期内评审没过,需要重新参加考试。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是本次51题库考试学习网为各位考生带来关于2020福建报名资格审核的全部内容了,如果还有什么想要了解的,记得来51题库考试学习网留言咨询!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

方案一:增发普通股4000万股(发行价格不变);

方案二:向银行借款40000万元,其利率为12%。

要求:1.计算筹资后两个方案的每股收益。

要求:2.计算两个筹资方案每股收益无差异点的息税前利润。

要求:3.根据上述计算结果,分析公司应该采用哪种方案筹资。

(2)银行借款筹资后,普通股的每股收益;

2.普通股的每股收益无差异点的EBIT应满足下列等式:

3.根据筹资后的每股收益分析,选择筹资后每股收益最高的方案,即选择借款筹资。

根据每股收益无差异点分析,因为筹资后的息税前利润(15000万元)大于无差异点的息税前利润(14000万元),借款融资有助于提高每股收益,即应该选择借款筹资。

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

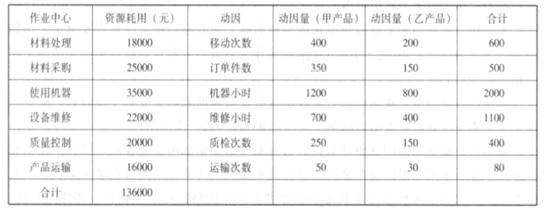

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

乙产品单位售价=(100+10*6+163.33)*120%=388(元)。

按照机器小时法计算,甲产品单位售价=(100+10*3+90.67)*120%=264.8(元);

乙产品单位售价=(100+10*6+181.33)*120%=409.6(元)。

方案一:向银行借款 6 亿元,期限 2 年,年利率 7.5%,按年付息;

方案二:直接在二级市场上出售乙公司股票,该股票的每股初始成本为 18 元,现行市价

为 30 元,预计未来成长潜力不大;

方案三:由集团按银行同期借款利率向甲公司借入其尚未使用的募股资金 6 亿元。

要求:

理由:

(1) 如果选择方案一:

①企业资产负债率将上升〔或:财务风险将提高;或:偿债能力将下降;或:资产负债率将难以保持在恰当水平〕;

②还本付息压力大〔或:借款利息较高〕,2 年共需支付利息 9000 万元,同时 6 亿元本金需要归还。

(2) 如果选择方案二:

①集团在二级市场上出售乙上市公司的股权,变现速度快〔或:资金到帐快〕;

②无还本付息压力〔或:可使资产负债保持在恰当水平〕;

③ 实施方案二可提升集团当年利润〔或:可获得投资收益;或:可使净资产收益率上升〕。

(3) 如果选择方案三:

根据国家有关上市规则规定,上市公司应按照招股说明书规定的用途使用募股资金,控股股东不能违规占用上市公司资金〔或:募股资金有特定用途,不得挪用;或:占用上市公司资金不合规、不合法;或:募股资金不得随意拆借〕,方案三不具可行性。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-02

- 2020-01-13

- 2020-01-28

- 2020-03-18

- 2020-04-17

- 2020-03-21

- 2020-03-08

- 2020-03-15

- 2020-05-22

- 2020-06-07

- 2020-09-06

- 2020-07-16

- 2020-07-02

- 2020-02-22

- 2020-05-10

- 2020-05-21

- 2020-05-03

- 2020-08-05

- 2020-02-12

- 2020-01-16

- 2020-01-02

- 2020-04-17

- 2019-08-25

- 2020-04-17

- 2020-04-18

- 2020-03-21

- 2020-02-06

- 2020-05-28

- 2019-10-24

- 2020-02-20