快看!内蒙古2020年高级会计师报名入口在这里!

发布时间:2020-03-08

重磅来了!51题库考试学习网今天为大家带来了内蒙古2020年高级会计师报名入口的相关信息,想要了解的小伙伴快跟随51题库考试学习网的脚步一起来看看吧!

内蒙古2020年高级会计师报名时间为:2020年3月10日—3月31日,实行网上报名。

2020年内蒙古高级会计职称报名入口:全国会计资格评价网。

网上注册时间和网上缴费时间均为2020年3月10日—3月31日。

资格审核:根据当前全国新型冠状病毒感染肺炎疫情防控要求,为了做好疫情防控工作,经研究决定,内蒙古2020年高级会计师报名取消现场资格审核。

51题库考试学习网还给大家带来了高级会计师的评定办法:

高级会计师实行考评结合制度,报考人员必须先参加全国统一的《高级会计实务》考试。

考试合格后,有部分地区依然对职称英语和职称计算机水平有要求,有相关要求的地区的考生需要准备职称英语和职称计算机资质,无要求地区的考生就可以忽略次环节。然后,向相关部门提交考核推荐材料,经由相关部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准后方可取得高级会计师资格证书。

注意:参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

高级会计师考试备考建议:

1、第二遍研读教材。

教材和考试大纲是考试最重要的出题依据,所有考试题目都不会超出教材和大纲的范围,因此只要将教材和大纲研究透彻,考试及格是没有问题的。

2、刷高质量的习题。

做题是必不可少的,尤其到最后的强化阶段和冲刺阶段,各位考生更要大量的做题。但要注意大量做题不是盲目刷题,而是要刷高质量的习题。历年真题是最好的复习资料,各位考生一定要高效利用起来。

3、 收集错题本。

要想真正掌握知识点,就必须通过反复的练习,做错的题目才能暴露备考中的漏洞,因此错题本是一定要准备的,把平时刷题中做错的题目收录其中,定期重新做一遍,错题中涉及的知识点、答题思路、解题技巧要熟练透彻的掌握。

好的,今天51题库考试学习网给大家分享的内容就是这些了,希望能对小伙伴们有一定的帮助喔!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

及其子公司发生的与股权投资有关的业务资料如下:

(1)甲公司控制乙公司

2014 年 4 月 1 日,甲公司向 P 公司支付现金 4000 万元,获得乙公司 60%有表决权的股份,相关的产权交接手续办理完毕,取得对乙公司的控制权。当日,乙公司净资产账面价值为 7000 万元(此金额为当日乙公司所有者权益在最终控制方 P 公司合并财务报表中的账面价值),其中:实收资本 2000 万元,资本公积 1500 万元,盈余公积 1000 万元,未分配利润 2500 万元;乙公司可辨认净资产公允价值为 8000 万元;乙公司自 2014 年 1 月 1 日至 2014 年 3 月 31 日实现的净利润 400万元。2014 年 3 月 31 日,甲公司净资产账面价值为 28000 万元,其中:实收资本 15000 万元,资本公积(资本溢价)5000 万元,盈余公积 2000 万元,未分配利润 6000 万元。此项合并交易前,甲公司与乙公司之间为发生过交易事项。

2014 年 4 月 1 日(合并日),甲公司在个别财务报表中部分会计处理如下:

①增加资本公积(资本溢价)200 万元;

②确认长期股权投资 4200 万元。

2014 年 4 月 1 日(合并日),甲公司在合并财务报表中部分会计处理如下:

③以乙公司净资产账面价值 7000 万元为基础确认少数股东权益 2800 万元。

(2)丙公司控制 M 公司

2014 年 7 月 31 日,丙公司支付现金 40000 万元,购买了 M 公司 80%有表决权的股份,相关的产权交接手续办理完毕,取得对 M 公司的控制权。当日,M 公司净资产账面价值为 38000 万元,除存货的公允价值比账面价值高 2000 万元(符合相关递延所得税资产或递延所得税负债的确认条件)外,其他可辨认资产和负债的公允价值与账面价值相同。此项合并交易发生前,丙公司与 M公司之间未发生过交易事项;M 公司与 P 公司、甲公司、乙公司、丙公司之间均不存在关联方关系;丙公司和 M 公司个别财务报表中均不存在应确认的递延所得税资产、递延所得税负债及商誉,且采用的会计期间和会计政策一致;M 公司无对外股权投资。

丙公司在编制 2014 年 7 月 31 日的合并财务报表时,将 M 公司存货的公允价值高于其计税基础的差额所形成的暂时性差异 2000 万元,确认了相关递延所得税影响 500 万元;将丙公司对 M公司的长期股权投资与调整后的 M 公司所有者权益相抵销。丙公司在合并财务报表中部分会计处理如下:

①确认合并商誉 8400 万元;

②确认合并递延所得税资产 500 万元。

2014 年 12 月 31 日,丙公司又从 M 公司少数股东处以现金 4200 万元购买了 M 公司 10%有表决权的股份,持有的对 M 公司有表决权的股份比例达到了 90%。对 M 公司自 2014 年 7 月 31 日开始以可辨认净资产公允价值为基础持续计算的净资产为 41000 万元。丙公司在个别财务报表中部分会计处理如下:

③增加长期股权投资 4100 万元,

2014 年 12 月 31 日,丙公司在合并财务报表中部分会计处理如下:

④调整增加资本公积(资本溢价)100 万元;

⑤确认合并商誉 8400 万元。

(3)P 公司设立产业投资管理公司

2014 年 10 月 7 日,P 公司与其他投资人(其他投资人与 P 公司不存在关联方关系,且相互之间也不存在关联方关系)共同出资设立了 X 产业投资管理公司(以下简称 X 公司)。X 公司专门投资于具有快速成长潜力的企业,向其投资人提供投资管理服务;其业务仅是对其他企业进行股权投资,目的是实现投资期内的资本增值。X 公司采用公允价值基础计量和评价其投资并向投资者报告被投资企业的财务信息。P 公司能够控制 X 公司,并承担为 X 公司制定投资策略的义务。至 2014年 12 月 31 日,X 公司对三家具有高增长潜力的未上市企业进行了股权投资,且已制定明确的退出计划。

2014 年 12 月 31 日,P 公司在编制 2014 年度合并财务报表时,没有将 X 公司纳入其合并财务报表的合并范围。其理由是:X 公司属于投资性主体,而 P 公司是非投资性主体,将 X 公司纳入 P公司合并财务报表的合并范围,会使合并财务报表对 P 公司主业活动的财务状况、经营成果、所有者权益变动及现金流量情况的反映不够清晰。

假定不考虑其他因素。

要求:

5000+(7000*60%-4000)-(1000+2500)*60%=3100 万元(1 分)

要求:

指出资料中的不当之处,并说明理由。

理由:企业的发展战略方案经董事会审议通过后,报经股东(大)会批准实施。

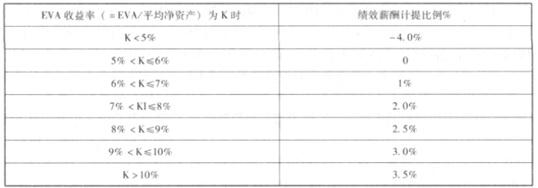

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

税后净营业利润=净利润+(利息支出+研发费调整-非经常性损益调整*50%)*(1-25%)

=4000+{200+1200-(160+3000+4040)*50%}*(1-25%)=2350(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-12-17

- 2020-02-11

- 2020-02-27

- 2020-02-29

- 2020-01-15

- 2020-05-01

- 2020-08-23

- 2020-05-03

- 2020-04-16

- 2020-02-14

- 2020-01-09

- 2020-02-13

- 2020-03-08

- 2020-04-17

- 2020-03-08

- 2020-04-14

- 2020-02-28

- 2020-02-23

- 2020-03-19

- 2020-04-22

- 2020-08-13

- 2020-03-21

- 2020-07-02

- 2020-05-29

- 2020-01-30

- 2020-05-01

- 2019-10-17

- 2020-02-07

- 2020-02-22

- 2020-05-13