速看:2020年宁夏高会报名资格审核方式!

发布时间:2020-03-06

宁夏2020高会报名资格审核方式你知道吗?不知道的小伙伴快跟着51题库考试学习网一起来了解一下吧!

宁夏2020年高级会计师考试报名时间为:2020年3月10日至31日。宁夏2020高会报名资格审核方式你知道吗?快来了解一下。2020年高级会计职称备考已开启,你还在等什么?想要参加2020年高会考试的小伙伴们赶快学习起来吧!

宁夏2020高会报名时间:3月10日至31日,

宁夏2020高会报名资格审核资料

报名条件审核时,报考人员应提交学历或学位证书或相关专业技术资格证书、居民身份证明等材料。

宁夏2020高会报名资格审核方式

2020年高级会计师考试报名工作,全省仍采用网上报名、现场审核的方式进行。网上报名工作应按照统一规定的程序进行操作。

宁夏2020高会报名资格审核时间

考生应在2020年3月10日至3月31日17:00期间登录全国会计资格评价网进行注册,填写个人信息,并于3月24日至3月31日17::30到报考人员所在设区市、县会计专业技术资格考试领导小组办公室指定的报名现场审核点进行报名资格审核,考生应于2020年3月31日24:00前完成缴费,未完成缴费的考生视为报名未成功。

有高级会计师证书的人普遍拥有较高的社会地位,他们有机会接触到各行各业的人,丰富了人脉关系。所以,持有高级会计职称人士越来越受到社会各界的尊重和认可。高级会计师的评定,默认选拔的是管理人才,是领导阶层,拿下高级会计师当然是对实力的肯定。

以上就是51题库考试学习网带给大家的内容,如果遇到其他不能解决的问题,请及时反馈给51题库考试学习网,我们会尽快帮你解答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)关于 2017 年预算执行及重大事项的会计处理:

①3 月,甲单位采购的固定资产已到货验收,并收到代理银行转来的用于支付 A 供货商货款的“财政直接支付入账通知书”,通知书中注明的金额为 30 万元。甲单位将 30 万元确认为事业

支出,并增加财政拨款收入 50 万元。

②4 月,甲单位某实验室修缮项目完成,结余资金 25 万元,将这些结余资金用于支付职工食堂基建工程款。

③5 月,甲单位根据批准的办公楼扩建项目支出预算(超出政府采购限额标准,但不属于集中采购目录范围),分管领导决定直接委托某建筑安装工程公司承接该扩建工程。

④5 月,甲单位报经主管部门审核同意,报经财政部门备案后,以一栋闲置的办公楼进行对

外投资,取得的投资收益计入事业收入。

⑤6 月,甲单位经相关部门审核和审批,用一台以前年度购置的仪器设备对外进行投资。该

仪器设备的账面价值为 150 万元,经评估确认的价值为 175 万元。甲单位增加 150 万元的对外投资,并增加事业基金(投资基金)175 万元,同时,减少固定基金和固定资产 150 万元。

⑥甲单位一实验项目 A 已在 9 月 10 日前完成,项目支出已全部支付,形成财政拨款项目支出剩余资金 120 万元。财务处建议将项目 A 剩余的财政拨款资金自 10 月 1 日起直接追加用于存在资金缺口的监测项目 B。

⑦按照规定程序报经批准,甲单位于 9 月 18 日以自有资金融资租人成套设备一套,价值 900万元,设备已运抵甲单位。按照合同规定,甲单位从当年开始,于每年 7 月 1 日向租赁公司支付租金 150 万元,6 年付清-期满后,该套设备产权归属甲单位。财务处做法:本月增加固定资产和非流动资产基金各 900 万元,同时增加事业支出和其他应付款各 150 万元。

⑧对一个在公开招标过程中因对招标文件作实质性响应的供应商不足 3 家而导致废标项目的处理,会议建议为了加快预算执行进度,将招标方法变更为竞争性谈判,并责成采购部门马上实施。

(2)关于 2018 年预算编制:

⑨甲单位拟申请财政专项资金,于 2017 年购置一台大型设备,购置费预算 1000 万元。财务处建议将该项支出列入 2018 年度预算草案,并在向上级主管部门报送预算草案及项目申报文本时一并递交资产购置申请。

⑩2018 年,甲单位提取修购基金预算 550 万元。财务处建议按支出功能分类科目,列入“科

学技术支出”类;按支出经济分类科目,列入“其他资本性支出”类。

(3)内部控制执行情况:

货币资金控制措施:财务专用章由专人保管,分管财务的处长个人印章由其授权的综合科科

长李某保管;对重要的货币资金支付业务实行集体决策;银行存款余额调节表由出纳员王某负责定期编制。

实物资产控制措施:设备采购由采购部门确定需要量并提出设备购置申请书;采购的设备到

货后,由设备管理部门组织验收;设备验收合格后,由采购部门开具付款通知书,交财务部门办理付款手续。

要求:

根据国家部门预算管理、国有资产管理、行政事业单位内部控制、事业单位会计制度等相关规定:

理由:违反了不相容职务分离的原则,银行存款余额调节表应由出纳员以外的人员定期编制。实物资产控制措施存在的缺陷:设备的采购由采购部门确定需要量,并提出购置申请书。

理由:不符合不相容职务分离原则,应由设备使用部门提出购置申请。

组织的施工队伍不具备进行市政工程建设技术和设备力量;不具有合法的市政工程施工资质;工程施工、设计不达标,偷工减料,采用劣质材料。在中心大桥的建设过程中,无工程监理;1999年建成使用未经法定竣工验收;养护管理中两次发现重大桥梁损坏。

要求:分析该案例中存在的内控缺陷。

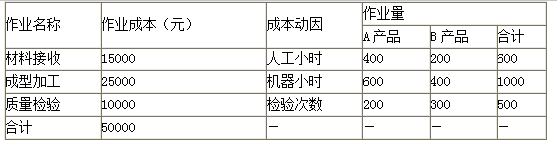

甲公司生产A、B两种产品,单价分别为480元和600元,产量(产销平衡)分别为100件和50件,直接成本分别为9500元和11000元。此外A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,结合作业成本法,分别计算A、B两种产品的单位成本,并对经营决策作出判断。

B产品的制造费用=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位成本=(9500+29000)÷100=385(元)

B产品单位成本=(11000+21000)÷50=640(元)

A产品单位成本385元低于单位售价480云,其单位盈利为95元,可以安排生产该产品;B产品单位成本640元高于单位售价600元,其单位亏损为40元,不安排该产品生产。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-06

- 2020-05-09

- 2020-04-19

- 2020-02-05

- 2020-02-21

- 2020-04-22

- 2020-04-09

- 2020-01-31

- 2020-03-14

- 2020-07-24

- 2020-03-13

- 2020-04-04

- 2020-05-23

- 2020-03-05

- 2020-05-18

- 2020-03-01

- 2020-03-27

- 2020-01-03

- 2020-03-25

- 2020-05-17

- 2020-05-03

- 2020-04-04

- 2020-02-13

- 2020-01-02

- 2020-02-08

- 2020-11-29

- 2020-02-21

- 2020-03-18

- 2020-05-08

- 2020-06-27