关于2020年四川高级会计师报名缴费标准及学习方法须知

发布时间:2020-02-19

想必应该还有部分考生们不了解,2020年四川高级会计师报名缴费标准是什么?针对有小伙伴还提出了高级会计师的相关问题,51题库考试学习网在这里将为大家详细解答一下,如果小伙伴们准备好了就跟着51题库考试学习网一起看看吧!

关于四川2020年高级会计师报名时间:2020年3月15日至31日。

关于四川2020年高级会计师报名缴费标准

高级资格考试每科收取考务费15元,考试费50元,共计每科收取65元。

关于四川2020年高级会计师报名缴费方式

考生网上缴费时间为3月16日至3月31日。经现场确认其报名资格审核通过的考生,根据报名考生信息表上的网络报名注册号进入网上缴费系统完成缴费。网上缴费成功才能视为报名成功。

网上缴费时间:2020年3月11日至3月31日,缴费成功方可完成报名。

关于基础阶段学习方法

(一)通读教材、梳理知识

任何一门课程的学习都需要考生熟悉教材,而高会是开卷考试,更需要熟读教材。本科目中概念、模型、原理性的知识较多,因此更需要认真研读教材,并在此基础上梳理出知识框架。通过一遍或者若干遍的教材研读,建立起知识框架,掌握本门课程的知识体系,并在此过程中,结合预习效果,对于已经掌握的知识进行巩固,对于没有掌握好的细节内容进行深化研究,消化重点难点的知识。这是将知识从教材内容转化为自身学识的必经过程。

(二)深入理解、全面熟悉

在学习的时候需要对知识理解透彻,基础阶段由于听老师基础班的讲解,做网校提供的章节练习,非常有助于我们理解知识。对知识深刻掌握后有助于我们在分析案例时,快速找到题眼,能答到点上,所以需要对知识准确理解,熟悉教材的内容结构框架。由于是开卷考试,一些内容不需要大家记住,但是必须熟知在教材具体什么位置,以便在有限的考试时间中,及时准确找到答案位置。所以在基础学习阶段需要全面熟悉教材,整体复习高会考试所有知识。

好了,以上就是有关于高级会计师的全部内容。感谢各位小伙伴的支持与信任,也请考生们及时关注官方的动态消息,最后衷心祝愿考生们能取得理想的好成绩!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

公司2018年年初的有息负债总额为1500万元,股东权益总额是有息负债总额的2倍,年末股东权益增加30%,2018年年末的有息负债占投资资本比例为40%,2018年利息费用共计为200万元。2018年公司实现净利润900万元,所得税税率为25%。

要求:计算公司2018年的息税前利润、投资资本回报率和净资产收益率。

2018年年初的投资资本=1500+3000=4500(万元)

2018年年末的股东权益总额=3000+3000×30%=3900(万元)

2018年年末的投资资本=3900/(1-40%)=6500(万元)

税前利润=900/(1-25%)=1200(万元)

息税前利润=1200+200=1400(万元)

投资资本回报率=(900+200)/[(4500+6500)/2]×100%=20%

净资产收益率=900/[(3000+3900)/2]×100%=26.09%

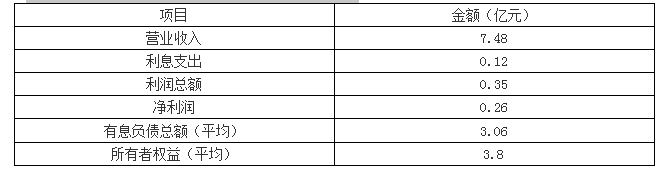

A公司下属的M控股子公司2017年的相关财务数据:

要求:

1.分别计算M公司2017年投资资本回报率、净资产收益率、息税前利润(要求列出计算过程)。

2.简述平衡计分卡含义及平衡计分卡中“平衡”的含义。

净资产收益率=0.26/3.8×100%=6.84%

息税前利润=0.35+0.12=0.47(亿元)

2.(1)平衡计分卡是指基于企业战略,从财务、客户、内部业务流程、学习与成长四个维度,将战略目标逐层分解转化为具体的、相互平衡的绩效指标体系,并据此进行绩效管理的方法。

(2)平衡计分卡中的“平衡”含义:①财务绩效与非财务绩效的平衡;②与客户有关的外部衡量以及与关键业务过程和学习成长有关的内部衡量的平衡;③领先指标和滞后指标设计的平衡;④结果衡量(过去努力的结果)与未来绩效衡量的平衡

要求:根据资料,指出甲公司采用的经营战略类型,并说明理由。

理由:该制造商实施规模经济,属于成本领先战略;针对3岁以下的幼儿设计独有的“幼童速成学习法”玩具系列,属于集中差异化战略(或差别集中化战略)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-26

- 2020-01-30

- 2020-03-16

- 2020-02-19

- 2020-03-06

- 2019-11-29

- 2020-03-04

- 2020-05-24

- 2020-02-15

- 2020-02-28

- 2020-03-05

- 2020-03-04

- 2020-04-02

- 2020-02-13

- 2020-02-29

- 2020-01-16

- 2020-04-28

- 2020-10-30

- 2020-02-14

- 2020-02-27

- 2020-03-10

- 2020-07-29

- 2020-08-20

- 2020-07-12

- 2020-03-13

- 2020-04-16

- 2020-03-11

- 2020-04-02

- 2020-06-24

- 2020-02-11