江西景德镇2020年高级会计职称报名简章已公布,了解一下

发布时间:2020-02-26

江西的小伙伴,请你们注意啦!江西景德镇2020年高级会计师报名简章,官方已经正式发布了,估计很多的小伙伴不知道吧?没关系,现在赶紧跟着51题库考试学习网一起来看看,你就明白啦!

根据财政部、人力资源和社会保障部,全国会计专业技术资格考试领导小组办公室印发的《关于2020年度全国会计专业技术中高级资格考试考务日程安排及有关事项的通知》要求,2020年度全国会计专业技术中、高级资格考试定于2020年9月举行,全部采用无纸化方式。根据疫情防控工作需要,报名资格审核实行“零见面”,采用报名人员网上预审与成绩合格人员现场复核相结合的方式进行。现就2020年度中、高级资格考试报名及考务日程等工作安排和有关事项通知如下:

2020年江西景德镇高级会计师报名入口:全国会计资格评价网。

2020年江西景德镇高会考试时间:2020年9月6日(星期日)8:30—12:00。

2020年江西景德镇高会报名条件基本条件报名参加高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

具体条件报名参加高级资格考试的人员,除具备基本条件外,还应具备下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

有以下特殊情况的,可进行现场报名:

1.报名时不具备规定学历、但确认能在2020年9月4日前取得的人员;

2.通过全国统一考试,取得经济、统计、审计专业技术中级资格的报考会计中级资格考试的人员;

3.其他需要进行现场报名的人员。报考人员须在2020年8月20日-9月4日内登录省财政厅网站打印准考证,未在规定时间内打印准考证的,将不能参加考试,后果自负。

2020年高会报名流程:

1.阅读操作手册和各地报名文件。

2.凭会计信息采集时注册的账号、密码进入报名系统,按系统操作提示选择对应的报考地区进行报名。

3.根据要求上传照片。该照片将同时使用在准考证和会计专业技术资格证书上。

4.打印“2020年度全国会计专业技术中级资格考试网上报名考生信息表”,由本人签名。

5.根据要求上传有关审核补充资料:经本人签字确认后的2020年度全国会计专业技术中级资格考试网上报名考生信息表。

好啦!景德镇的小伙伴们,现在你们明白了吗?如果还有什么不清楚的,请关注51题库考试学习网,51题库考试学习网将带你了解更多的考试资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:列举经营战略的类型,并判断该玩具制造商上述业务层战略属于什么类型。

②属于成本领先战略(实现规模经济)和差别集中化战略(针对3岁以下的幼儿设计独有的“幼童速成学习法”玩具系列)。

2017 年远望集团营业收入为 433 亿元,同比增长 9.6%;净利润 35037 万元,同比增长 43.8%。在公司收入和利润的增长中,大部分都是对外投资的投资回报,远望集团在十余年间迅速成为横跨多个产业的大型民营控股集团。

要求:

第一种,远望集团 2014~2017 年连续三年扩建厂房,扩大公司规模,是提高技术进步效益的直接投资行为。

第二种,远望集团以货币出资 18300 万元开始工业机器人、物体识别系统等先进信息设备,这是典型的提高规模效益的直接投资战略。

第三种,远望集团投入 3600 万元改造原集团大楼,盘活了价值 5000 多万元的存量资产,这一投资是提高资源配置效率的直接投资战略。

根据上述情形,请你分析并判断小刘的结论正确吗?如不正确,请帮助给予指正。

第一种,提高规模效益的直接战略投资。远望集团 2004~2007 年连续三年扩建厂房,扩大公司规模,合理经济规模的实现必然产生规模经济效益。

第二种,提高技术进步效益的投资战略。企业技术进步是指为实现一定目标的技术进步和革命。远望集团投入资金生产乙肝诊断试剂,随后远望集团以货币出资 8300 万元购买国外先进信息服务器设备用于信息产品研发等,这是典型的提高企业技术进步效益的直接投资战略,其核心在于加快技术进步。

第三种,盘活资产存量的投资战略。该战略是通过投资增量,有效地盘活和利用现有资产,提高资产使用效率与效益,使现有资产创造更大价值。远望集团投入 3600 万元改造原集团大楼,盘活了价值 5000 多万元的存量资产,这一投资即是关于盘活资产存量的直接投资战略选择,有效地提高了资产使用效率,使现有资产创造了更大的价值。

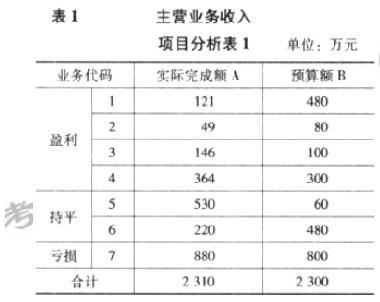

A 公司原有两个营销部,2011 年公司 6 名业务人员相继调离,迫使企业将两个营销部合并。重组后营销部工作略显混乱,部分市场业务流失。由于公司仓储和运输代理业务之间具有一定的相关性,运输代理业务的流失,导致部分与运输业务相关的仓储业务也随之搁浅。2011 年 A 公司进行重组时,某会计师事务所曾对公司进行审计,并出具了有保留意见的审计报告。注册会计师提出的第一条保留意见为:“由于贵公司重组造成财务基础薄弱,财务人员更换频繁且无完善的交接手续,导致公司财务管理、财务记录不规范。”

在 A 公司 2012 年经营的 7 个业务项目中,除第 5 项为公司当年新增项目外,其他 6 项业务的预算是企业财务人员根据上年实际经营成果,结合公司经营目标测算的。预算指标与 2011 年实际完成情况比,盈利项目增幅 30%,非盈利项目增幅 18%。从企业资源配置及市场实际情况看,对于盈利项目而言,2012 年预计情况与 2011 年并无实质性改变。那么,A 公司为何预计 2012 年盈利项目将产生 30%的增长呢?据了解,预算编制之初新股东向企业经营层提出“希望通过此次重组,企业经营情况能发生实质性的改观”。为达到股东要求,公司高管人员指示 2012 年度预算必须保证盈亏平衡,因此企业财务人员测算,欲弥补企业各项成本费用支出,盈利业务收入必须实现较大幅度增长。由此可见,企业主营业务收入预算存在一定的非市场预测因素,预算指标并不完全切合企业实际情况。

由于 2011 年资产重组情况比较复杂,财务人员根据当时资料匡算的固定资产折旧额与实际情况有一定出入,导致 2012 年固定资产折旧较预算增加 139 万元。公司原计划将人员大幅精简,但未能实施,导致实际人工比预算增加一倍,人工成本增加 80 万元。2011 年 5 月,A 公司与 B 企业发生债务纠纷,协调不下,B 企业于当年年底向法院提起诉讼。

由于有关诉讼事宜由专人负责,财务部对诉讼进程情况不了解,所以在 2012 年度预算中也未对此可能带来的资金支出情况进行预计。2012 年 5 月,法院作出判决,A 公司败诉,需向 B 企业赔款82 万元,并承担全部诉讼及相关费用 30 万元。仅此一项,A 公司预算外共计支出 112 万元。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-05-04

- 2020-01-29

- 2020-04-10

- 2020-02-14

- 2020-01-07

- 2019-12-28

- 2020-01-04

- 2020-03-12

- 2020-02-01

- 2020-03-29

- 2020-02-20

- 2020-04-04

- 2020-02-12

- 2020-02-27

- 2020-01-14

- 2020-08-26

- 2020-05-14

- 2020-03-05

- 2020-05-08

- 2020-03-11

- 2020-03-14

- 2020-06-03

- 2020-04-03

- 2020-03-11

- 2020-02-01

- 2020-04-15

- 2020-05-08

- 2020-03-20

- 2020-04-03

- 2020-01-16