2020年山西高级会计师考试特点你了解吗?快看!

发布时间:2020-01-11

2020年山西高级会计师考试特点你了解吗?想要了解的小伙伴快跟随51题库考试学习网的脚步一起来看看吧!

2020年高级会计师职称考试特点:

1、高级会计师资格考试实行无纸化考试改革。

高级会计师资格考试实行无纸化考试!这样不仅可以提升考试服务水平,降低考试安全风险,还可以运用大数据进行考试后分析评价。

2、考试题型为综合性案例分析题。

通过案例分析,考查学生运用财务管理、会计和内部控制知识分析问题、解决问题的综合能力。案例不仅涉及计算,而且对财务分析、管理措施的制定等文字性问题的考查比重也很可观,会出现连续多年对同一知识点出题的情形,可见重者恒重,部分重点内容始终占据很高的分值。

3、参加考试的人员年龄大、工作繁重、家庭琐事多。

参加高级会计师考试的考试,都是单位业务骨干,家庭的顶梁柱,找出整块空闲时间来复习考试,不太可能。因此,要有计划,把零碎的时间用好,阶段性完成学习目标就显得尤为重要。

51题库考试学习网还给大家带来了2020年高级会计师考试报名条件:

一、基本条件。

报名参加高级会计师资格考试的人员,应具备下列基本条件:

1、坚持原则,具备良好的职业道德品质。

2、认真执行《中华人民共和国会计法》和国家统一的会计制度以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为。

3、履行岗位职责,热爱本职工作。

二、具体条件。

报名参加高级会计师资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1、获得博士学位,取得会计师资格后,从事会计工作2年以上。

2、获得硕士学位或大学本科毕业,取得会计师资格后,从事会计工作5年以上。

3、具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

注意:上述学历或学位,是指经国家教育行政部门认可的学历。

看完以上内容,不知道对各位考生是否有所帮助呢?若有疑问请关注51题库考试学习网喔!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

借:长期股权投资 8000

贷:银行存款 8000

A公司对B公司长期股权投资的成本=9000(万元)

(1000+8000)

(2)购买日合并财务报表

①合并成本=购买日之前所持被购买方的股权于购买日的公允价值+购买日新购入股权所支付对价的公允价值=1200+8000=9200(万元)

②合并商誉=合并成本-被购买方可辨认净资产公允价值×持股比例=9200-14000×50%=2200(万元)

③对于购买日之前持有的被购买方的股权,按照该股权在购买日的公允价值进行重新计量,公允价值与其账面价值的差额计入当期投资收益:

借:长期股权投资 200

贷:投资收益 200

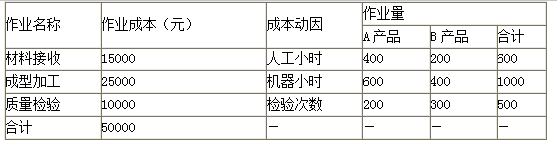

甲公司生产A、B两种产品,单价分别为480元和600元,产量(产销平衡)分别为100件和50件,直接成本分别为9500元和11000元。此外A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,结合作业成本法,分别计算A、B两种产品的单位成本,并对经营决策作出判断。

B产品的制造费用=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位成本=(9500+29000)÷100=385(元)

B产品单位成本=(11000+21000)÷50=640(元)

A产品单位成本385元低于单位售价480云,其单位盈利为95元,可以安排生产该产品;B产品单位成本640元高于单位售价600元,其单位亏损为40元,不安排该产品生产。

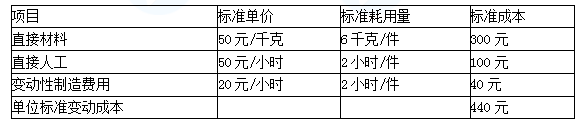

要求:(1)计算该标准成本中心的成本总差异。

(2)计算直接材料的价格差异和数量差异并指出形成原因。

(3)计算直接人工的工资率差异和效率差异并指出形成原因。

(4)计算变动制造的耗费差异和效率差异并指出形成原因。

(5)计算固定制造费用差异。

=55×25000+453900+195800+142400=2167100(元)

标准成本=440×4000+120000=1880000(元)

成本差异=2167100-1880000=287100(元)

(2)直接材料成本差异

①直接材料价格差异=(55-50)×25000=125000(元)

②直接材料数量差异=(25000-4000×6)×50=50000(元)

形成原因:材料价格差异是在采购过程中形成的,应由采购部门解释,如供应商价格变动、未按照经济订货量订货、不必要的快速运输方式、紧急订货等原因;材料数量差异是耗用过程中形成的,应该由生产部门负责,如操作失误造成废品废料增加、操作技术改进等原因。

(3)直接人工成本差异

①直接人工工资率差异

=(453900/8900-50)×8900=8900(元)

②直接人工效率差异

=(8900-4000×2)×50=45000(元)

形成原因:直接人工工资率差异由劳动人事部门负责,如加班或使用临时工、出勤率变化、工资率调整等原因;直接人工效率差异由生产部门负责,如工作环境、工人经验、劳动情绪、作业计划等原因。

(4)变动制造费用差异

①变动制造费用耗费差异

=(195800/8900-20)×8900=17800(元)

②变动制造费用效率差异

=(8900-4000×2)×20=18000(元)

形成原因:变动制造费用的耗费差异一般由生产部门负责,即生产部门有责任将变动制造费用控制在弹性预算范围之内;变动制造费用的效率差异与直接人工效率差异一样,均为生产部门负责。

(5)固定制造费用差异

=142400-120000=22400(元)

2010年到2011年,受金融危机的影响,甲公司将其国外市场的业务缩小,进而转向中国市场,为稳固在中国市场的份额,甲公司对市场的现状进行分析:

(1)目前中国市场的竞争激烈,苹果、三星、小米、联想等品牌手机都在争抢市场份额,此外,中国新兴的本土品牌手机异军突起,也想分一杯羹;

(2)不少竞争对手通过对甲公司的直销模式进行模仿和改进,使其供应链周期缩短,已对甲公司的营销优势构成极大威胁,尤其是像京东、苏宁、国美、亚马逊等电子商务公司进行网上直销,对甲公司产生一定的威胁;

(3)现在手机行业,大屏智能手机日趋热销,尤其对于青年消费者来说,大屏智能手机更受欢迎。其他竞争对手已经着手推出自己的大屏智能手机品牌。由此可见,大屏智能手机挤进已经竞争白热化的手机行业并夺取普通手机市场份额的趋势已经明显;

(4)由于在中国手机行业有着太多的手机品牌,顾客也有着众多的选择,有着较强的讨价还价的能力。甲公司除拟定较低的销售价格外,还选择较好的售后服务来赢得顾客。为缓解低价带来的压力,甲公司在选择原材料供应商方面也极尽苛刻,甲公司多选择与供应商长期合作的方式,在不同的生产地区与不同的供应商签订供应合同,不存在对某一供应商绝对的依赖,且能够控制其价格。

以往商用手机只是甲公司手机业务中的一部分,2011年,甲公司借助其在手机业务中的龙头地位优势加强了商用手机市场领域的开发,拟设计4G终端功能,通过与移动通信商的通力合作,引进移动通信商新开发的4G功能软件,实现高速上网、视频通话、电视/视频、音乐、在线游戏、手机阅读、手机导航/路况/定位、家庭视频监控、家庭多媒体电话、远程医疗监控、移动医疗护理等功能,提升其现有商用手机的竞争地位。另外,甲公司与在线电子商务网站共同推出中小企业电子商务专用手机,再运用自己专业化的网络直销手段,有目的地销售商务机,由此加强本公司手机产品的竞争地位。

要求:

1.根据以上资料,利用波特五力模型对甲公司的行业环境进行分析。

2.根据以上资料,分析甲公司开发商用手机业务属于公司总体战略中的哪种战略(要求细化),并简述此种战略适用情形有哪些?

3.指出研发战略的4种类型,并根据以上资料分析甲公司与移动通信商合作开发4G终端功能的战略属于何种类型。

①行业新加入企业竞争威胁分析。中国新兴的本土品牌手机异军突起,新加入威胁比较大;

②供应商的议价能力分析。甲公司在选择原材料供应商方面也极尽苛刻,甲公司多选择与供应商长期合作的方式,在不同的生产地区与不同的供应商签订供应合同,不存在对某一供应商绝对的依赖,供应商的议价能力较弱;

③购买商的议价能力分析。顾客选择众多,购买商有较强的议价能力;

④替代产品的威胁分析。大屏智能手机受欢迎的程度高,而甲公司主要产品为普通手机,部分顾客愿意以大屏智能手机代替普通手机,替代产品的威胁较大。

⑤同业竞争者的竞争强度分析。在中国市场存在众多知名度高、实力强的大手机品牌,竞争激烈。另外,不少竞争对手通过对甲公司的直销模式进行模仿和改进,使其供应链周期缩短,已对甲公司的营销优势构成极大威胁,尤其是像京东、苏宁、国美、亚马逊等电子商务公司进行网上直销,对甲公司产生一定的威胁,同业竞争比较激烈。

2.甲公司进一步开发商用手机业务的做法属于(成长型战略中)密集型战略下的产品开发战略。产品开发战略是通过改进或改变产品或服务以增加产品销售量的战略。甲公司引进新开发的4G功能软件,实现多种新功能,属于产品开发战略。产品开发战略适用于以下几种情况:

①企业产品具有较高的市场信誉度和顾客满意度;

②企业所在产业属于适宜创新的高速发展的高新技术产业;

③企业所在产业正处于高速增长阶段;

④企业具有较强的研究和开发能力;

⑤主要竞争对手以类似价格提供更高质量的产品。

3.企业的研发战略可分为四种类型:即进攻型战略、防御型战略、技术引进型战略及部分市场战略。

甲公司与移动通信商合作开发4G终端功能的战略,属于引进吸收他人的研发成果来开发新产品,采用的是技术引进型战略。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-12

- 2020-03-04

- 2020-02-14

- 2020-02-20

- 2020-03-17

- 2020-02-22

- 2020-04-11

- 2020-07-27

- 2020-02-14

- 2020-03-15

- 2020-02-01

- 2020-04-16

- 2020-08-07

- 2020-02-20

- 2020-04-04

- 2020-05-29

- 2020-05-02

- 2020-01-08

- 2020-03-24

- 2020-04-03

- 2020-01-07

- 2020-02-22

- 2020-05-28

- 2020-04-29

- 2020-02-27

- 2020-02-05

- 2020-02-13

- 2020-03-05

- 2020-03-27

- 2020-02-15