辽宁省高级会计师考试通过就拿证?你还需要过评审!

发布时间:2020-01-16

不了解高级会计师考试的人以为高会考试像其他考试一样,只要通过了《高级会计实务》的考试就能得到证书,成为高级会计师了。其实不然,高级会计师考试采用的是考评结合制,通过考试后还需要参加评审,评审通过后才能获得证书,什么意思呢?51题库考试学习网带大家一起了解了解吧。

高级会计师考试制度

高级会计师考试采取“考评结合”的制度,考生先要参加《高级会计实务》的开卷笔试,通过考试后,考生需要在考试成绩有效期内参加评审。评审需要考生准备评审资料,各省市要求不一样,准备好后将评审资料送到指定部门,在初审合格后通知考生在指定时间到指定地点参加论文答辩,通过答辩后将考生的相关资料进行公示,公示无异议后即可获得高级会计职称。

评审需准备资料

全国各省市高会评审要求各不一样,考生可以参考之前的高级会计师评审要求来做准备。虽然各地细节要求不一样,但是大体是差不多的,需要考生准备3-4篇论文,工作业绩、职称英语与职称计算机考试,其中评审论文需要在有刊号的杂志上进行发表,论文发表间隔时间不宜过短,而且论文准备时间较长,建议参加评审的考生尽早开始准备。

高级会计师的评审办法是:申请参加高级会计师资格评审的人员,必须先参加全国统一的《高级会计实务》考试,考试合格(须持有高级会计师资格考试成绩合格证或本地区、本部门当年参评使用标准的成绩证明)。由本人申请,单位推荐,经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

各地区的评审工作仍按现行办法,由各省(自治区、直辖市)和新疆生产建设兵团组织进行。中央单位的评审工作,由在人力资源和社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的部门组织进行;没有高级会计师职务任职资格评审权的中央单位,可按规定委托在人力资源和社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的其他中央单位或所在地省级高级会计师职务任职资格评审委员会进行。

高会评审流程

1.考生要参加全国高级会计师统一考试,获得全国或者本省认可的及格分数(全国线一般是60分,达到全国及格线的同学,由全国会计考办发合格证,3年内在全国范围内评审均有效;本省认可及格线,一般是50-59分,由各省考试管理部门根据考试情况来划定,达到省及格线的同学,只在当年,本省范围内参加评审时有效)

2.考生准备好职称英语(B级),职称计算机(2-4个模块),评审论文(1-4篇),工作业绩相关资料,按级别报送到省人力资源与社会保障厅和省财政厅指定的经办部门(一般是地级市财政部门或者人事考试部门),初审合格后,按规定的时间和地点参加论文答辩(有的省不用答辩),答辩结束后,省高会评审委员会集体评审您的相关资料,通过后进行公示,公示期无异议(或者虽有异议,但经核实不影响您获得高会资格),您将正式获得高级会计师职称。

以上是关于获得高级会计师职称的过程,高级会计师考试之路漫长而修远兮,但只要付出就会有回报,想要报考的小伙伴抓紧时间备考吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)预算目标制定。在遵循预算目标确定原则基础上,计划在制定2019年的目标利润时采用本量利分析法。2019年预计营业收入30000万元,变动成本率60%,固定成本5000万元。

(2)全面预算编制方法。2019年,“去产能”的任务越发艰巨,并且政府将继续高度重视大气污染的防治工作,在内外部环境的综合影响下,公司决定按照既定的预算编制周期和频率,对原有的预算方案进行调整和补充,逐期滚动,持续推进。

(3)预算控制。预算执行过程中,严格执行销售预算、生产预算、费用预算和其他预算,并将年度预算细分为月度和季度预算,通过分期预算控制,确保年度预算目标的实现;企业对重点预算项目严格管理;对于非重点项目尽量简化审批流程;对于关键性指标的实现情况,按月、周,甚至进行实时跟踪,并对其发展趋势作出科学合理的预测,提高了事前控制的能力。

(4)加强预算考核。通过对各预算执行单位的预算完成结果进行检查、考核与评价,为企业实施奖惩和激励提供依据,为改进预算管理提供建议和意见,是企业进行有效激励与约束、提高企业绩效的重要内容。

(5)绩效评价。科学制定绩效计划,构建指标体系、合理分配权重、确定绩效目标值、选择计分方法和评价周期等工作。

要求:

1.根据资料(1),计算2019年目标利润。

2.根据资料(2),指出2019年甲公司应采取的预算编制方法,并说明其优点。

3.根据资料(3),指出甲公司遵循了哪些预算控制原则,并列举其他预算控制原则。

4.根据资料(4),指出预算考核的内容。

5.根据资料(5),指出绩效评价财务指标的主要缺陷。

2.2019年应采取的预算编制方法:滚动预算法。

优点:通过持续滚动预算编制、逐期滚动管理,实现动态反映市场、建立跨期综合平衡,从而有效指导企业营运,强化预算的决策与控制职能。

3.遵循的预算控制原则:加强过程控制、突出管理重点。

其他的预算控制原则包括:刚性控制与柔性控制相结合、业务控制与财务控制相结合。

4.预算考核的内容主要包括:一是对全面预算目标完成情况的考核;二是对全面预算组织工作的考核。

5.绩效评价财务指标的主要缺陷:(1)财务指标面向过去而不反映未来,不利于评价企业在创造未来价值上的业绩。(2)财务指标容易被操纵。(3)财务指标容易导致短视行为。(4)财务指标不利于揭示出经营问题的动因。

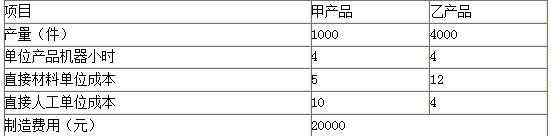

(1) 甲、乙产品产量及相关成本如下表:

(2)经作业分析,相关的作业成本资料如下表:

要求:1.采用传统成本计算法计算甲、乙两种产品应分配的制造费用(按机器小时分配)及单位成本。

要求:2.采用作业成本计算法计算甲、乙两种产品应分配的制造费用及单位成本。

要求:3.分析说明两种方法下单位成本产生差异的原因,如果采用成本加成20%确定销售价格,其带来的后果是什么?

乙产品单位制造费用=[20000/(4×1000+4×4000)]×(4×4000)/4000=4(元)

甲产品单位成本=5+10+4=19(元)

乙产品单位成本=12+4+4=20(元)

2. 甲产品承担设备维护成本=[6000/(8+2)]×8=4800(元)

乙产品承担设备维护成本=[6000/(8+2)]×2=1200(元)

甲产品承担订单处理成本=[4000/(70+30)]×70=2800(元)

乙产品承担订单处理成本=[4000/(70+30)]×30=1200(元)

甲产品承担机器调整成本=[3600/(30+10)]×30=2700(元)

乙产品承担机器调整成本=[3600/(30+10)]×10=900(元)

甲产品承担机器运行成本=[4000/(4000+16000)]×4000=800(元)

乙产品承担机器运行成本=[4000/(4000+16000)]×16000=3200(元)

甲产品承担质量检验成本=[2400/(60+40)]×60=1440(元)

乙产品承担质量检验成本=[2400/(60+40)]×40=960(元)

甲产品承担的作业成本=4800+2800+2700+800+1440=12540(元)

乙产品承担的作业成本=1200+1200+900+3200+960=7460(元)

甲产品单位成本=5+10+(12540÷1000)=27.54(元)

乙产品单位成本=12+4+(7460÷4000)=17.865(元)

3.在传统成本计算方法下,制造费用按机器小时分配,夸大了产量高的乙产品成本(20元);在作业成本法下,考虑了生产工艺更为复杂的甲产品特点,故应承担更多的制造费用,恰当地反映了其产品成本(27.54元)。

如果按照成本加成20%作为销售价格,在传统成本计算方法下,甲产品定价偏低,会供不应求,乙产品定价偏高,销售不畅;在作业成本法下,可以保障科学的定价决策。

负债率一直在 75%左右。

为进一步开拓市场,应对各种风险,公司于 2015 年 3 月召开了由董事、管理层、职能部门经理,主要项目公司经理参加的“公司投融资与财务政策”战略务虚会。部分人员的发言要点如下:

(1)财务经理:公司目前打算添置一条新的 PC 生产线,经过财务部门测算,新的 PC 生产线将能够为公司贡献正的价值,净现值大于零,因此报请公司管理层通过采购预算。而原有的机器设备其实按照工厂的测算,仍然可以继续使用,如果继续使用,仍然能够给公司带来价值。

(2)项目公司经理:项目公司目前经合作方介绍正围绕一个新的投资项目进行论证,该项目作为一个水利发电项目,初始投资额为 3 亿元。公司的加权平均资本成本为 6%,该项目考虑风险后的资本成本为 4%。经测算,采用 6%作为风险比例进行贴现时计算出来的净现值为零,因此项目公司经理认为该项目还是能够实施。

(3)董事会秘书:公司为实现国际化经营目标,大力推进国际化并购项目。为了筹集资金,公司作为基金发起方负责发起了一项国际基金,共融资 10 亿美元,用于跨国项目收购。其中,公司在基金中承担基金管理人角色,代表整个基金对外行使权力并管理基金,作为回报公司可以活动分红和基金管理费。公司也积极招募了一些其他机构参与此项基金,但这些机构只负责出资,以出资额为限承担连带责任。

假定不考虑其他因素。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-07-27

- 2020-01-16

- 2020-01-16

- 2021-08-18

- 2020-09-07

- 2020-01-16

- 2019-01-05

- 2020-01-16

- 2019-01-05

- 2021-09-04

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-07-27

- 2020-07-27

- 2020-01-16

- 2021-09-25

- 2020-01-16

- 2020-01-16

- 2020-07-27

- 2019-01-05

- 2019-01-05

- 2020-01-16

- 2019-01-05

- 2020-01-16

- 2020-04-07

- 2020-01-16