2019年四川省高级会计师考试大纲(三)

发布时间:2019-07-07

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)2×13年1月1日,甲公司以银行存款6000万元从本集团外部购入丙公司100%股权(属于非同一控制下企业合并)并能够对丙公司实施控制,购买日,丙公司可辨认净资产的公允价值为5000万元,账面价值为4500万元。

(2)2×15年1月1日,甲公司的子公司乙公司以银行存款4500万元购入甲公司所持丙公司的80%股权,2×13年1月至2×14年12月31日,丙公司按照购买日净资产公允价值计算实现的净利润为1200万元;按照购买日净资产账面价值计算实现的净利润为1500万元。无其他所有者权益变动。

要求:计算乙公司购入丙公司的长期股权投资初始投资成本是多少?

(2)2×15年1月1日,甲公司的子公司乙公司以银行存款4500万元购入甲公司所持丙公司的80%股权,2×13年1月至2×14年12月31日,丙公司按照购买日净资产公允价值计算实现的净利润为1200万元;按照购买日净资产账面价值计算实现的净利润为1500万元。无其他所有者权益变动。

要求:计算乙公司购入丙公司的长期股权投资初始投资成本是多少?

答案:

解析:

乙公司购入丙公司的长期股权投资初始投资成本=(5000+1200)×80%+1000(商誉)=5960(万元)

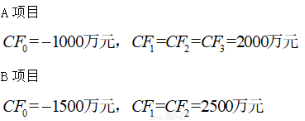

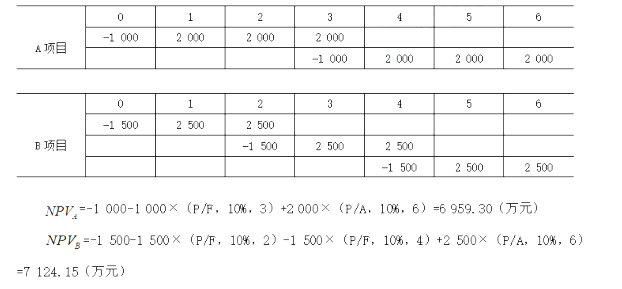

【要求】判断哪个最优?用最小公倍数法。I=10%

答案:

解析:

最小公倍数是6年,A项目重复折现一次,B项目重复折现2次。

因此:项目B最优。

因此:项目B最优。

甲会计师事务所具有证券期货业务资格,接受委托对 A 公司、B 公司、C 公司和 D 公司 2014年度内部控制的有效性实施审计,并于 2015 年 4 月对找 4 家上市公司出具了内部控制审计报告。

有关资料如下:

(1)A 公司。A 公司于 2014 年 3 月通过并购实现对 A1 公司的全资控股,交易前 A 公司与 A1公司不存在关联方关系。甲会计师事务所在对 A 公司内部控制有效性进行审计的过程中发现:A公司未将 A1 公司纳入 2014 年度内部控制建设与实施的范围。

(2)B 公司。甲会计师事务所在审计过程中发现 B 公司的内部控制存在以下问题:①审计委员会缺乏明确的职责权限、议事规则和工作程序,未能有效发挥监督职能:②高级下属子公司 B1公司在未履行相应审批程序的情况下为关联方提供担保;③与售后“三包”返利业务相关的销售收入确认不符合《企业会计准则第 14 号——收入》的规定。甲会计师事务所认定上述问题已经构成了财务报告内部控制重大缺陷,出具了否定意见的内部控制审计报告。

(3)C 公司。甲会计师事务所在对 C 公司内部控制有效性进行审计的过程中发现下列事项:①C 公司自 2014 年陆续发生多起重大关联交易事项,为规范关联交易行为,C 公司与 2014 年 12 月底制定了关联交易内部控制制度,将其纳入《C 公司内部控制收册》,②C 公司限制甲会计师事务所审计人员对某类重要资产内部控制流程的测试,且未提出正当理由。甲会计师事务所据此出具了无法表示意见的内部控制审计报告。

(4)D 公司。D 公司为专门从事证券经营业务的上市公司。甲会计师事务所在对 D 公司内部控制有效性进行审计的过程中发现:D 公司策略交易系统的某模块存在重大技术设计缺陷,但该重大缺陷不影响 D 公司财务报表的真实可靠。甲会计师事务所出具了无保留意见的内部控制审计报告。

假定不考虑其他因素

要求:

有关资料如下:

(1)A 公司。A 公司于 2014 年 3 月通过并购实现对 A1 公司的全资控股,交易前 A 公司与 A1公司不存在关联方关系。甲会计师事务所在对 A 公司内部控制有效性进行审计的过程中发现:A公司未将 A1 公司纳入 2014 年度内部控制建设与实施的范围。

(2)B 公司。甲会计师事务所在审计过程中发现 B 公司的内部控制存在以下问题:①审计委员会缺乏明确的职责权限、议事规则和工作程序,未能有效发挥监督职能:②高级下属子公司 B1公司在未履行相应审批程序的情况下为关联方提供担保;③与售后“三包”返利业务相关的销售收入确认不符合《企业会计准则第 14 号——收入》的规定。甲会计师事务所认定上述问题已经构成了财务报告内部控制重大缺陷,出具了否定意见的内部控制审计报告。

(3)C 公司。甲会计师事务所在对 C 公司内部控制有效性进行审计的过程中发现下列事项:①C 公司自 2014 年陆续发生多起重大关联交易事项,为规范关联交易行为,C 公司与 2014 年 12 月底制定了关联交易内部控制制度,将其纳入《C 公司内部控制收册》,②C 公司限制甲会计师事务所审计人员对某类重要资产内部控制流程的测试,且未提出正当理由。甲会计师事务所据此出具了无法表示意见的内部控制审计报告。

(4)D 公司。D 公司为专门从事证券经营业务的上市公司。甲会计师事务所在对 D 公司内部控制有效性进行审计的过程中发现:D 公司策略交易系统的某模块存在重大技术设计缺陷,但该重大缺陷不影响 D 公司财务报表的真实可靠。甲会计师事务所出具了无保留意见的内部控制审计报告。

假定不考虑其他因素

要求:

根据《企业内部控制基本规范》及其配套指引的要求,逐项说明资料(2)中事项①至③可能

产生的主要风险;并针对每项主要风险,分别提出相应的控制措施。

产生的主要风险;并针对每项主要风险,分别提出相应的控制措施。

答案:

解析:

(1)事项①可能产生的主要风险是:审计委员会未能发挥监督职能,治理结构形同虚设,缺乏科学决策、良性运行机制和执行力,可能导致企业经营失败,难以实现发展战略。(1 分)控制措施:董事会可按照股东(大)会的有关决议,明确审计委员会的职责权限、任职资格、议事规则和工作程序,为董事会科学决策提供支持。(1 分)

(2)事项②可能产生的主要风险是:对担保申请人的资信状态调查不深,审批不严或越权审批,可能导致企业担保决策失误或遭受欺诈。(1 分)控制措施:①企业应当建立担保授权和审批制度,规定担保业务的授权批准方式、权限、程序、责任和相关措施,在授权范围内进行审批,不得超越权限审批。(1 分)

②重大担保业务,应当报董事会或类似权力机构批准。【或:重大事项应当实行集体决策或联签制度。】(1 分)

③企业应当加强对子公司担保业务的统一监控。(0.5 分)

(3)事项③可能产生的主要风险是:编制财务报告违反会计法律法规和国家统一的会计准则制度,可能导致企业承担法律责任和声誉受损。(1 分)控制措施:企业应当遵循规定的标准【或:《企业会计准则第 14 号—收入》的规定;或:国家统一的会计准则制度的规定】,如实列示当期收入、费用和利润,不得虚列或者隐瞒收入,不得推迟或提前确认收入。(1 分)

(2)事项②可能产生的主要风险是:对担保申请人的资信状态调查不深,审批不严或越权审批,可能导致企业担保决策失误或遭受欺诈。(1 分)控制措施:①企业应当建立担保授权和审批制度,规定担保业务的授权批准方式、权限、程序、责任和相关措施,在授权范围内进行审批,不得超越权限审批。(1 分)

②重大担保业务,应当报董事会或类似权力机构批准。【或:重大事项应当实行集体决策或联签制度。】(1 分)

③企业应当加强对子公司担保业务的统一监控。(0.5 分)

(3)事项③可能产生的主要风险是:编制财务报告违反会计法律法规和国家统一的会计准则制度,可能导致企业承担法律责任和声誉受损。(1 分)控制措施:企业应当遵循规定的标准【或:《企业会计准则第 14 号—收入》的规定;或:国家统一的会计准则制度的规定】,如实列示当期收入、费用和利润,不得虚列或者隐瞒收入,不得推迟或提前确认收入。(1 分)

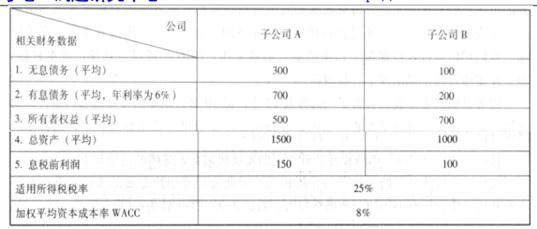

甲公司为一家大型企业集团,拥有两家业务范围相同的控股子公司 A、B,控股比例分别为 52%和 75%。在甲公司管控系统中,A、B 两家子公司均作为甲公司的投资和利润中心。A、B 两家公司2015 年经审计后的基本财务数据如下(金额单位为万元):

2016 年初,甲公司董事会在对这两家公司进行绩效评价与分析比较时,对如何选择有效财务绩效评价指标及对两家子公司财务绩效的评比结果展开了激烈地论证。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

2016 年初,甲公司董事会在对这两家公司进行绩效评价与分析比较时,对如何选择有效财务绩效评价指标及对两家子公司财务绩效的评比结果展开了激烈地论证。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

简要说明采用经济增加值法进行绩效评价的优缺点。

答案:

解析:

(1)经济增加值法的优点。考虑了所有资本的成本,更真实地反映了企业的价值创造能力;实现了企业利益、经营者利益和员工利益的统一,激励经营者和所有员工为企业创造更多价值;能有效遏制企业盲目扩张规模以追求利润总量和增长率的倾向,引导企业注重长期价值创造。

(2)经济增加值法的缺点。一是仅对企业当期或未来 1~3 年价值创造情况的衡量和预判,无法衡量企业长远发展战略的价值创造情况;二是计算主要用于财务指标,无法对企业的营运效率与效果进行综合评价;三是不同行业、不同发展阶段、不同规模的企业,其会计调整项和加权平均资本成本各不相同,计算比较复杂,影响指标的可比性。

(2)经济增加值法的缺点。一是仅对企业当期或未来 1~3 年价值创造情况的衡量和预判,无法衡量企业长远发展战略的价值创造情况;二是计算主要用于财务指标,无法对企业的营运效率与效果进行综合评价;三是不同行业、不同发展阶段、不同规模的企业,其会计调整项和加权平均资本成本各不相同,计算比较复杂,影响指标的可比性。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2019-07-07

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2020-01-16

- 2019-07-07

- 2021-06-04

- 2019-07-10

- 2019-07-07

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2021-09-25

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2020-01-16

- 2021-06-27

- 2019-07-07

- 2021-06-27