海南省高级会计师考试为什么是开卷考试?高级会计师开卷考试应该注意什么?

发布时间:2020-01-16

高级会计师考试是开卷考试,你知道为什么是开卷考试吗?开卷考试的作用是什么呢?我们一起去了解了解吧。

高级会计师考查的是考生对知识点的运用能力,不是对知识点死记硬背。高级会计师可以为企业管理层提供辅助性决策任务,还可以组织领导企业的财务分析、成本、投融资等多方面工作。不能老是记忆、背诵,高级会计师重视的是管理水平,培养领导和管理层。高级会计师考试题型是案例分析,案例分析测试的就是解决问题的能力。

高级会计师是开卷考试,一般情况下既然是开卷,则表示带太多书是无用的,即使书都翻烂了,你也不一定找得到答案。其实开卷考试就是允许自顾自的抄,但是别抄别人的。在众多职称考试中,只有高级会计师考试是开卷考试,因为考虑到参加考试的考试年龄偏大,记忆力减弱,还有高级会计师考查的是职业判断和资料综合能力。所以建议考试带上教材和讲义为主。

如何备考,应注意什么呢?

1.正视开卷考试,用“闭卷态度”对待开卷考试,要做到对教材非常熟悉的程度。只有对知识点所在位置掌握精准,才能快速找到答案,避免浪费答题时间。

学习时可以先过一遍教材,再对着辅导书把知识点复习一下,之后再做点题目,最后在冲刺学习的时候,归纳各章的重点内容,把重点的内容整理好对学习很有帮助。

高级会计师考试时间只有210分钟,所以建议一道案例题最好在25分钟之内答完,平时做练习时给自己一个时间,如果无法在25分钟之内做完,最后可能会做的题也没有时间来做。遇到“拦路虎”,先放过,分配好时间,将自己会做的题先答完,最后再去答把握不准的题。

2.试题量大,考查范围广。高级职称考试作为全国会计职称考试中最高级别的考试,内容范围广,业务难度大,同时灵活度较高,综合度高,题量大。开卷考试就是要检验考生对知识的运用与实践的能力水平。一道题可能涉及好几章节的内容,三个半小时的时长也是会计考试中时长最长的一科。高会考试考查面广,既是难点也是特点。所以学习时要更侧重知识视野,注重教材的学习,将多个知识点融会贯通,在一个案例中去将多个知识点融合,提升自身专业素养,拓宽视野。

3.考场上要讲究策略,运用技巧。审题技巧的运用可以使答题事半功倍,不求完美解题,但求全部做完。边做题边查资料的方法并不可取,在一道题上不要耗费太多时间。在基本作答完毕之后,利用剩余时间快速检索相关知识,对答案进行完善补充。平时多熟悉教材,把典型案例归类,作成列表,做好粘贴标注,这样考试中查找相关案例会更简单明了,节省时间。

综上,无论什么样的考试,都要对考试知识熟悉理解,还要摆正自己的心态,好的考试态度与充足的复习才能更有底气的应对考试,

现在知道为什么高级会计师考试会是开卷了吧。备考的小伙伴们好好学习备考吧,熟悉理解教材才能更好地应对考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

不过,就 A 省的现实的情形而言,“北极光电子”的主要业务和收入并不在大兴市,尤其是其分支机构在省内的销售终端点数量和销售队伍力量均落后于当地的几家本地代理中介机构。相比于“北极光电子”,这些机构对当地情况更为熟悉,具有丰富的本地优势,促销措施强大,但服务质量却远低于“北极光电子”。“北极光电子”在 A 省的分公司已建立 10 年,其业务量 10年来稳定增长,利润率也维持在较高水平,但业务量及收入总额尚不如本地公司,A 省分公司管理层的大多数也将会在未来的 l~5 年间陆续退休。最近,“锐达集团”给“北极光电子”制定的企业目标是保持市场领先地位,并将年增长率维持在 16%左右。由于各省市的业务增长率已经处于很低的水平,“北极光电子”管理层认为 A 省大兴市将是公司能否完成任务的一个关键且决定性因素。

要求:

战略的类型选择,其中,基于资本结构优化的战略选择,应该主要考虑什么?

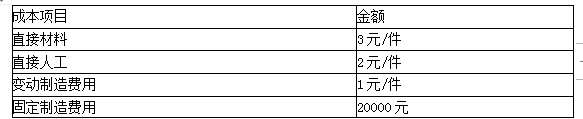

现有一客户向企业追加订单2000件,客户出价为每件7元。剩余生产能力无法转移,无需追加专用设备。

要求:在完全成本法和变动成本法下,对A产品是否接受追加订单进行决策。

(2)是否继续生产亏损产品的决策

接受订单的价格是7元/件

单位生产成本=3+2+1+20000/10000=8(元/件)

订单价格小于生产成本,应拒绝追加订单。

(2)变动成本法

接受订单的价格是7元/件

单位生产成本=3+2+1=6(元/件)

每件产品提供边际贡献1元,合计增加边际贡献2000元(2000×1),应该接受追加订单。

要求:根据资料,从并购双方行业相关性角度,指出甲公司并购乙公司的并购类型

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-27

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-01-30

- 2020-01-15

- 2020-02-07

- 2020-01-16

- 2020-01-16

- 2020-02-20

- 2020-01-15

- 2020-03-13

- 2020-03-05

- 2020-01-15

- 2020-06-11

- 2020-01-15

- 2020-05-29

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2019-07-10

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2021-09-05

- 2020-01-16

- 2020-01-15

- 2020-06-13