新疆高级会计师考试已过,评审有规定在几年内考过吗?

发布时间:2020-01-16

高级会计师考试目前是考试和评审结合的方式,通过《高级会计实务》考试,参加评审并通过评审就可以获得高级会计师资格证书,理论上是这样,但是实际是高级会计师评审一年只有一次,错过了你就只有等下一次,而且高级会计师考试成绩在全国范围内3年有限,有些省市是考试成绩达到省线标准的高级会计师成绩1年内有效。什么意思呢?

高级会计师考试成绩在3年内有效,是指考试成绩达到合格标准的要在3年内通过评审,如若超过3年评审未通过,那您的成绩作废需要重新参加考试。

1、 达到全国线合格标准的成绩有3年有效期

第一种情况,2019年高级会计师考试成绩合格考生可参加当年(2019年)高级会计师评审,所以成绩有效期截止到2021年底,可参加2019、2020、2021年高级会计师评审,例如安徽:参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效(有效期至2021年底)。

第二种情况:2019年高级会计师考试成绩合格考生无法参加当年高会评审,只能参加2020、2021、2022年高级会计师评审,例如陕西、甘肃:合格成绩单有效期至2022年12月31日。

2、达到省线合格标准的考试成绩有1年有效期

第一种情况:超过省线的考试成绩有效期为1年,例如:

吉林当年评审有效的使用标准分数为55分,成绩有效期为1年。

陕西、云南:考试成绩达到省级合格标准的人员,合格成绩单有效期至2020年12月31日。

第二张情况:达到省线的成绩仅当年有效,即仅能参加当年(2019年)高级会计师评审。例如:

内蒙古:未达到国家级而达到自治区合格标准的人员,可以参加2019年度高级会计师资格评审,成绩有效期截至2019年底。

安徽:当年评审有效的使用标准为55分,该成绩仅在我省2019年度高级会计师专业技术资格评审中有效。

第三种情况,超过省线的考试成绩有效期两年,例如甘肃省内合格标准为55分,合格成绩在全省范围内两年有效,有效期至2021年12月31日。

上面是关于高级会计师评审需要在考试成绩有效期内通过,希望各位备考的考试抓紧时间,提前准备在有效期内完成评审,早日拿到高级会计师资格证书。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据《企业内部控制审计指引》,判断以上内容表述是否存在不当之处;如果存在不当之处,请指出不当之处,并简要说明理由。

不当之处:董事会决定将内部控制评价报告和审计报告的披露日期由原定的2018年4月15日推迟至5月15日。

理由:企业应当于基准日后4个月内披露内部控制评价报告和审计报告。

(1)研究分析2017年前三季度预算执行情况。会议认为,2017年前三季度公司净利润、经济增加值指标的预算执行进度未完成阶段性预算目标(75%),但管理费用指标已接近年度预算目标。会议要求,第四季度要打好“提质增效”攻坚战,对于净利润、经济增加值指标,要确保总量完成年度预算目标:对于管理费用,要对业务招待费、会议费、差旅费等项目分别加以控制。

2017年前三季度预算执行分析报告摘录如下,①实现营业收入51.6亿元,为年度预算目标的75.9%;②实现净利润5.2亿元,为年度预算目标的61.2%;③实现经济增加值2.5亿元,为年度预算目标的58.5%;④发生管理费用4.8亿元,为年度预算的95.8%,其中研究开发费1.5亿元;⑤发生财务费用0.52亿元,其中利息支出0.5亿元。另据相关资料显示:甲公司考核经济增加值指标时,研究开发费、利息支出均作为会计调整项目,企业所得税税率为25%,前三季度加权平均资本成本为6%。

(2)安排部署2018年度预算编制工作。会议要求:①预算编制方法的选择要适应公司所面临的内外部环境。公司所处行业的运营环境瞬息万变,应高度重视自主创新,各项决策要强调价值创造与长远视角,预算要动态反映市场变化,有效指导公司营运。②预算目标值要保持先进性与可行性。预计公司2017年实现营业收入68亿元、营业收入净利率为10.5%。基于内外部环境的综合判断,2018年预算的营业收入增长率初步定为25%、营业收入净利率为10.8%。

③为确保预算目标的实现及预算的严肃性,2018年主要预算项目的目标值在执行过程中不得进行任何调整。

假定不考虑其他因素。

要求:

1.根据资料(1),指出甲公司预算管理专题会议要求中体现了哪些预算控制方式。

2.根据资料(1),结合经济增加值法,计算甲公司2017年前三季度的税后净营业利润,以及2017年前三季度的平均资本占用。

3.根据资料(2)中的第①项,指出最能体现甲公司内外部环境及相关要求的预算编制方法,并说明理由。

4.根据资料(2)中的第②项,采用比例预算法确定甲公司2018年净利润的初步预算目标值。

5.根据资料(2)中的第③项,指出是否存在不当之处,并说明理由。

评分说明:答案中含有总额控制或单项控制,但同时含有其他预算控制方式(如当期预算控制和累进预算控制、绝对数控制和相对数控制、刚性控制和柔性控制等)的,得[1.1]相应分值的一半。

2.①税后净营业利润=5.2+(1.5+0.5)×(1-25%)=6.7(亿元)

②平均资本占用=(6.7-2.5)÷6%=70(亿元)

3.①滚动预算法。

②理由:滚动预算法主要适用于运营环境变化比较大、最高管理者希望从更长远视角来进行决策的企业,能够动态反映市场变化,有效指导企业营运。[3.2][1分]

评分说明:如果[3.1]不得分,则[3.2]也不得分。

4.2018年净利润初步预算目标值=68×(1+25%)×10.8%=9.18(亿元)

5.①存在不当之处。

②理由: 当内外战略环境发生重大变化或突发重大事件等,导致预算编制的基本假设发生重大变化时,可进行预算调整。

或:当出现下列事项时,可进行预算调整:

a.由于国家政策法规发生重大变化,导致预算的编制基础不成立,或导致预算与执行结果产生重大偏差;

b.由于市场环境、经营条件、经营方针发生重大变化,导致预算对实际经营不再适用;

c.内部组织结构出现重大调整,导致原预算不适用;

d.发生企业合并、分立等行为;

e.出现不可抗力事件,导致预算的执行成为不可能;

f.预算管理委员会认为应该调整的其他事项。

评分说明: 答出其中一项的,即得相应分值

或:违反了权变性原则,预算管理应刚性和柔性相结合,可根据内外部环境的重大变化调整预算,并针对例外事项进行特殊处理。

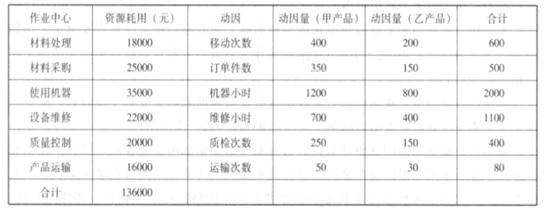

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

乙产品单位售价=(100+10*6+163.33)*120%=388(元)。

按照机器小时法计算,甲产品单位售价=(100+10*3+90.67)*120%=264.8(元);

乙产品单位售价=(100+10*6+181.33)*120%=409.6(元)。

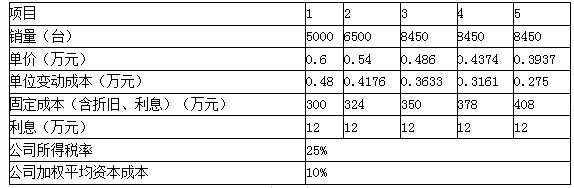

(1)购置机器设备等固定资产投资1000万元(含运输、安装和税费等),折旧年限10年,直线法,预计无残值,第五年机器设备预计市场价值600万元;

(2)项目投资后,营运资本投入为下年收入的5%;

(3)销售数量、单价和成本数据如下:

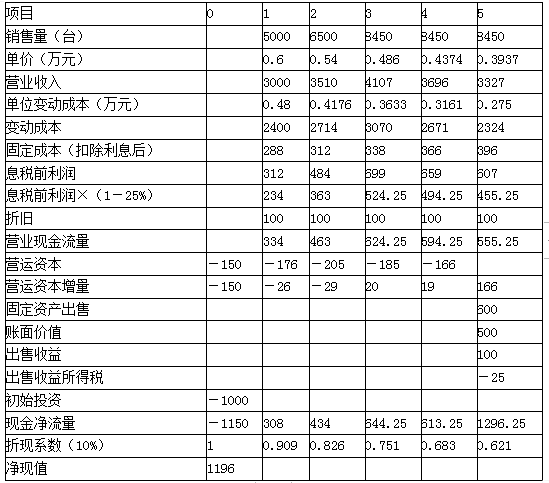

要求:计算项目净现值,并评价财务可行性。

该项目净现值大于零,项目可行。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-04-02

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-06-19

- 2020-02-06

- 2019-07-06

- 2020-06-23

- 2021-09-01

- 2021-05-03

- 2020-03-09

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-02-29

- 2020-03-09

- 2020-02-28

- 2020-02-08

- 2020-06-23

- 2020-02-28

- 2020-02-07

- 2020-01-16

- 2020-01-28

- 2020-03-21