福建省专科会计专业的学生考高级会计师有用吗?

发布时间:2020-01-16

时代快速更迭,各行各业就业压力都不小,考取高级会计师证书为的不仅仅是证,还是在不断塑造更好的自己。财会行业竞争也越来越激烈,高端人才极度稀缺,越早成为高级会计师,就越早在财会行业占据一席之地。因此,你觉得考高级会计师证有吗?

高级会计师报考人数逐年递增!仅2019年,高级会计职称报考人数5.9万人,同比增长6.7%。

从宏观环境来看:着科技发展进步和行业高速发展,人工智能机器人会逐渐被引入到会计工作中,人工智能的发展一方面将财会人从繁琐的工作中解放出来,未来的会计不会再像过去的会计一样,只是埋头算账、记账、数据整理的“账房先生”。另一方面,也使财会人的价值越来越体现在创造性的工作中来,很多昔日传统会计人员可能成为智能化和高效率的淘汰品,财会人员定位缺失越来越明显。

职位现状:紧缺性职位,行业稀缺证书。

报考高级会计师一方面在备考的过程中可以使专业知识得到有效的提升和完善,另一方面,也是求职晋升的有效砝码。高会考试的考察方式有利于考生找到自己的财会新定位,做好向管理会计转型的准备,有能力为企业的重大项目和举措出谋划策,保驾护航,排除隐患,提高自身竞争力。这也是当前会计人员需要转型发展的方向。

现在很多企业都需要有财务或者会计,所以财务就业前景很广,虽然都是会计,但是发展方向却不一样。在我国现今对财会人才的需求非常大,尤其是高端人才比较稀缺,很多大中型企业都需要具备财务管理和分析能力的专业人才。因此如若拥有高级会计师证书后能够胜任大中型企业的财务总监、政府部门的高级管理人员等,职业发展前景一片光明。

高级会计师考试题型是案例分析,主要考察考生的综合分析能力和处理财务会计工作的能力,这是成为中级职称以上财会人才之路,获得高级会计师证还能有机会成为评审专家。

由此可见高级会计师的含金量,作为专科专业的学生拿下高级会计师证更是为拓宽职业发展道路,提升自我价值,所以别犹豫,备考高级会计师吧

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

成本管控方面。A事业部本年度对X药品实施了目标成本管理。目前,A事业部X药品的单位生产成本为9万元/吨,市场上主要竞争对手的X药品平均销售价格为8.8万元/吨。A事业部要求X药品的成本利润率为10%。

要求:根据资料,依据目标成本法的基本原理,参照主要竞争对手同类产品的平均销售价格,分别计算A事业部X药品的单位目标成本及单位成本降低目标。

X药品的单位成本降低目标=9-8=1(万元/吨)

或:

X药品的单位成本降低目标=(9-8)/9=11.11%

要求:根据迈克尔·波特的“五力模型”,对国内洗涤品生产企业面临的竞争压力进行分析

②供应商的议价能力强。“原材料及用工成本不断上涨”。

③同业内现有企业间的竞争激烈。“国内洗涤品生产企业众多,产品差异较小”。

④购买商的议价能力强。“产品差异较小,消费者选择余地大”。

⑤替代产品的威胁大。“新型洗涤品层出不穷,产品生命周期缩短,原有洗涤品不断遭到淘汰”。

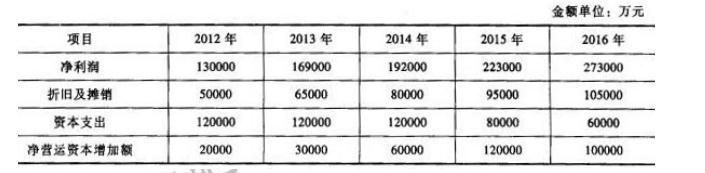

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

(1)2004 年 8 月 1 日,甲公司的内部审计部门发现本公司于 2003 年 12 月蒋某项专利技术研发过程中发生的开发费用 480 万元确认为无形资产,且采用直线法在两年内对其进行摊销。内部审计部门认为,此项开发费用不应确认为无形资产核算,建议公司财务部门进行调整。

2004 年 8 月 31 日,甲公司财务部门认同内部审计部门的意见,将该无形资产未摊销余额全部转销,计入当期损益。

(2)2004 年 10 月 1 日,甲公司与母公司签订协议,委托母公司经营一幢房产,期限为两年;该房产的账面价值为 6 000 万元。根据委托协议,该公司按母公司经营该委托资产所取得净收益

的 10%获取固定收益,不支付托管费或承担净损失。2004 年度,母公司经营该委托资产实现净收益 500 万元。假定 2004 年 1 年期银行存款利率为 1.8%,市场上该类资产的报酬率水平约为6%。

2004 年度,甲公司就该委托业务确认了其他业务收入 50 万元。

(3)2004 年 10 月 9 日,甲公司与 a 公司签订《股权及应收债权转让协议》。根据该协议,甲公司将持有 b 公司的股权及应收债权分别以 8 000 万元和 300 万元的价格转让给 a 公司。甲公司所转让股权的账面价值为 9 000 万元,占 b 公司有表决权股份的 60%;所转让应收债权的账面价值为 570 万元。甲公司和 a 公司之间不存在关联方关系。

按有关法规要求,该股权转让价格须报经国家有关部门审定。2004 年 10 月,甲公司和 a 公司的临时股东大会均表决通过了该股权及债权转让协议,且甲公司将股权转让价格按程序上报给 了国家有关部门。至 2004 年度财务会计报告批准报出日,甲公司该股权转让价格尚未得到国家

有关部门审定,应收债权转让手续也未办理完毕,但已从 a 公司收到相当于该股权及应收债权转让对价总额 80%的价款。

甲公司于 2004 年 12 月 31 日转销了有关长期股权投资和应收债权,分别确认了股权转让损失 1 000 万元和应收债权转让损失 270 万元。

(4)2004 年 11 月 1 日,甲公司将其生产的一批设备销售给境外全资子公司 c 公司,销售价格为 600 万欧元,实际成本为人民币 5 000 万元;当日市场汇率为 1 欧元=10.55 人民币元。该批设备的销售符合收入确认条件。至 2004 年 12 月 31 日,贷款尚未收到。甲公司的外币业务采用业务发生时市场汇率折算。2004 年 12 月 31 日市场汇率为 1 欧元=11.26 人民币元。

对该批设备销售,甲公司确认销售收入人民币 6 330 万元;考虑到贷款尚未收到,甲公司仍以人民币 6 330 万元在期末资产负债表上反映应收 c 公司债权(假定不对应收 c 公司债权计提坏账准备)。 -

(5)2004 年 12 月 3 日,d 银行向当地人民法院提起诉讼,要求甲公司承担 e 公司借款本金和利息的连带还款责任。

该事项起因于 2003 年 11 月 13 日 e 公司从 d 银行借入一年期款项 9000 万元,年利率为 3%。根据甲公司、d 银行和 e 公司之间签订的债务担保协议,如 e 公司到期未能履行偿债义务,甲公司应代为归还 e 公司未偿还的借款本金和利息;为保全资产,甲公司同时要求 e 公司以其拥有的一项土地使用权进行反担保。2004 年 11 月,e 公司因发生严重财务困难,无法履行到期还款义

务。同时,鉴于作为反担保物的土地使用权已有较大升值,e 公司有意与甲公司重新协商反担保条款。因协商尚未完成,甲公司决定暂不履行连带还款责任;法院尚未对该起诉讼作出判决。

对该诉讼事项,甲公司只在 2004 年度会计报表附注中作了披露。

(6)2004 年 12 月 3 日,甲公司召开临时董事会会议,就下列事项作出决议:

①将 2004 年产品保修费用的计提比例由年销售收入的 3%提高到年销售收入的 6%,并就此变更采用未来适用法进行会计处理;②不将全资子公司 f 公司纳入 2004 年度甲公司合并会计报

表范围。

甲公司产品质量稳定,以往计提的产品保修费用与实际发生额基本吻合,董事会决议提高该保修费用的计提比例,主要是预防以后年度公司遭遇不利经营因素影响出现利润下滑的情况。董事会决议不将全资子公司 f 公司纳入甲公司合并会计报表范围,主要是考虑到 f 公司不符合集团公司整体发展战略布局,决定对外转让,且甲公司与有意购买 f 公司的某企业草签了一份股权转

让协议。

2004 年 12 月 31 日,甲公司根据该董事会决议作了相应会计处理。

要求:

理由:甲公司承担的连带还款责任已形成现时义务,该义务的履行很可能导致经济利益流出甲公司且流出的金额能够可靠计量,甲公司应将其确认为预计负债。

正确的会计处理:甲公司应在 2004 年度资产负债表中确认预计负债 9 270 万元并作相应披露。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2020-01-02

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-07-25

- 2019-07-10

- 2020-07-27

- 2020-01-16

- 2020-02-22

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2021-02-03

- 2020-01-16

- 2021-10-23