如何备战江西省高级会计师评审?

发布时间:2020-01-16

众所周知,高级会计师相比起低级、中级会计师来说,在会计行业是一项高级的专业技术职称,在学历和工作资历、外语、计算机技术、会计专业知识上,都有严格要求。除了考试,高级会计师评审也是一大难点,那么大家知道参加高级会计师评审需要准备哪些资料吗?又该如何应对评审呢?不知道不要紧,接下来51题库考试学习网带大家一起了解。

高级会计师以考评结合的方式进行,评审通过后,方可领取高级会计师资格证书。而高会报考人数与日俱增,参加评审人数随之暴涨,竞争非常激烈,评审需要准备什么资料,如何应对呢?

1.重视评审简表

高级会计师评审通过率在50%左右(不保证准确性)。评审所需资料先从职称网下载职称工作信息系统个人申报版,录入评审简表,然后打印评审简表、资格审查表,上报申报信息,评审简表一定要重视,评审过程中评委每人一份评审简表,他们根据评审简表中的内容举手决是否通过,业绩材料只是辅助材料,评审中那么多材料估计不会细看。

2.丰富业绩材料

业绩材料一定要根据要求填写,比如:制订过大、中型企业和机关、事业单位财务会计管理办法。你就要把你们单位出台的相关制度,想办法和你产生联系,是你主持出台的或者你参与的,就要把制度产生的经过、上报公司的请示、出台制度的红头文件找出来,最好上面能有你的名字,然后作为你的业绩。

3.标题具有时效性

首先论文主要的内容需要根据自己比较熟悉或是感兴趣的方向写,其次论文的标题最好结合当下的热点话题,这样比较容易吸引评审老师的眼球。标题不要太过陈旧的信息或是太过冷门,这样不利于考生在写论文时查找相关资料,论文内容就不会太丰满,影响整体效果。

4.清晰表达论文主旨

标题最主要的目的就是要明确的表达出论文的主旨内容,让评审老师看到论文的题目就知道考生想要表达的是什么。有些考生是在写论文之前就起好论文标题,有些是写完论文后总结标题,但无论是哪种方式,大家都要把内容和标题紧密结合,不要出现两者“脱节”的情况。

5.突出论文特色

除了要表达清楚论文的论点之外,标题还要能够突出论文主旨内容的特色。标题是评审老师第一眼能够了解论文的部分,所以标题需要能够第一时间吸引老师,想要标题有特色,那立意就不能够太宏观,容易感觉这篇文章是在泛泛而谈,所以考生需要多角度的立意,多实用个性鲜明的词语来起论文标题。

高级会计师评审申报前需要准备:

1、通过高级会计师考试

<1> 超过全国线的考试成绩在三年内有效!

第一种情况,2019年高级会计师考试成绩合格考生可参加当年(2019年)高级会计师评审,所以成绩有效期截止到2021年底,可参加2019、2020、2021年高级会计师评审,例如安徽:参加高级资格考试并达到国家合格标准的人员,3年内参加高级会计师资格评审有效(有效期至2021年底)。

第二种情况:2019年高级会计师考试成绩合格考生无法参加当年高会评审,只能参加2020、2021、2022年高级会计师评审,例如陕西、甘肃:合格成绩单有效期至2022年12月31日。

<2>超过省线的考试成绩有效期一般为一年!

第一种情况:超过省线的考试成绩成绩有效期为1年,例如:

陕西、云南:考试成绩达到省级合格标准的人员,合格成绩单有效期至2020年12月31日。

第二种情况:达到省线的成绩仅当年有效,即仅能参加当年(2019年)高级会计师评审。例如:

内蒙古:未达到国家级而达到自治区合格标准的人员,可以参加2019年度高级会计师资格评审,成绩有效期截至2019年底。

安徽:当年评审有效的使用标准为55分,该成绩仅在我省2019年度高级会计师专业技术资格评审中有效。

第三种情况,超过省线的考试成绩有效期两年,例如甘肃省内合格标准为55分,合格成绩在全省范围内两年有效,有效期至2021年12月31日。

2、按要求发表规定数量的论文

高级会计师评审要求申报人在公开出版发行的期刊上发表专业著作或论文,方可参加评审。高级会计师评审一般需要发表2-4篇论文,各省对论文发表的要求有细微的差别,一般来说文章字数在2000字到5000字之间,需发表在有国内标准书号(ISBN 号),或国内统一刊号(CN 号)或国际统一刊号(ISSN 号)的学术出版物或省级以上业务主管部门、学术机构主办的定期出版的财会类专业刊物上。

3、准备其他申报材料

申报人的身份证、学历证书、学位证书、聘书(或聘用合同、聘用证明)、及其他相关书面证明材料或者还要求提供继续教育证明材料。

评审需备资料:

证书及证明材料

包括学位、学历、职称或执业资格证书等,需要考生提供原件以及复印件一份,证书复印件要加盖所在单位人力资源部门的公章及审核人员名章。

评审论文

评审论文是很重要的一部分,数量上3篇左右即可,但是需要在有刊号的杂志或者刊物上发表过的。很多地区承认考生在取得中级会计职称后所发表的论文,考生可以咨询当地有关部门。

业绩证明

业绩、效益证明材料要加盖所在单位公章(复印件装订在申报材料中,原件单独提交)。

职称英语与职称计算机

高级会计师考试原则上考综合英语B就可以了,职称计算机是上机考试,高级会计师目前一般会要求考2-4个模块,建议大家可以报Windows、Excel、Word、Ppt、用友财务软件等模块,比较好考。

个人业务能力报告

业务报告一份,要求3,000字以上,主要阐述本人取得中级职称或执业资格以后对所从事会计工作的认识、工作能力、业绩成果等方面情况的综合材料。

各地区要求不一,例如很多地区不需要考生通过职称英语与职称计算机考试,所以大家还是要以当地的政策为准。

总体来说,报考高级会计师考试,除了需要进行备考,还需要准备相关的评审资料。作为含金量较高的高级会计证书,通过考试并不是简单的事,想在成绩通过当年参与评审,最好前面的资料全部提前准备,这样才不至于到时太过仓促,影响资料的质量。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

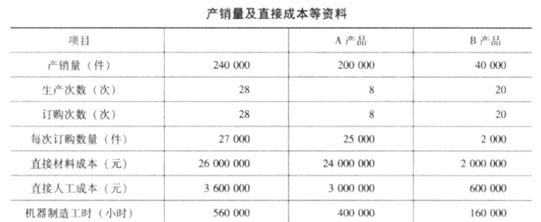

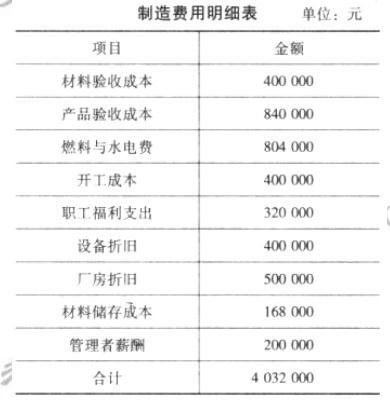

该公司当年制造费用项目与金额如下表所示。

要求:

理由:该采购项目预算金额超过了1000万元,不能委托具有政府采购代理机构乙级资格的公司代理采购。

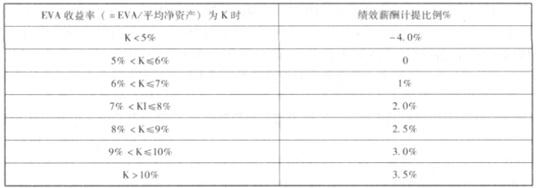

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

调整后资本总额=平均所有者权益+平均负债合计-平均无息流动负债-平均再建工程

=13500+7500-4000-200 =16800(万元)

确认资本成本=调整后资本总额*资本成本率=16800*5.5%=924(万元)

1.甲公司经综合分析,得到乙公司相关数据如下:

单位:万元

经确认以2018年12月31日为估值基准日,该基准日,乙公司的资产负债率为60%,乙公司剔除财务杠杆的β系数为0.8,债务平均利息率为8%,公司适用的所得税税率为25%。市场无风险报酬率为5%,市场风险溢价为6%,预计乙公司自由现金流量从2022年开始以3%的增长率稳定增长。

2.经多轮谈判,甲、乙公司最终确定并购对价为1亿元。

假定不考虑其他因素。

要求:

1.根据题目给出的条件,填列下表:

单位:万元

2.计算乙公司加权平均资本成本。

3.根据收益法计算乙公司的价值。

4.评估该并购对价是否合理,并说明理由。

单位:万元

思路:2019年自由现金流量=2019年税后净营业利润+2019年折旧及摊销-(2019年资本支出+2019年营运资金增加额)=1500+500-(1100+200)=700(万元)

2020年自由现金流量=1600+500-(1050+300)=750(万元)

2021年自由现金流量=1850+500-(1230+300)=820(万元)

2022年自由现金流量=820×(1+3%)=844.6(万元)

2.β=0.8×[1+0.6/0.4×(1-25%)]=1.7

股权资本成本=5%+1.7×6%=15.2%

加权平均资本成本=8%×(1-25%)×60%+15.2%×(1-60%)=9.68%

3.乙公司价值=700/(1+9.68%)+750/(1+9.68%)2+820/(1+9.68%)3+844.6/(9.68%-3%)/(1+9.68%)3=11465.96(万元)≈1.15(亿元)

4.该并购对价合理。

理由:因为采用收益法计算的乙公司价值1.15亿元大于并购对价1亿元,所以该并购对价合理。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-10-19

- 2019-07-10

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-05-22

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-03-30

- 2021-10-07

- 2020-08-17

- 2020-01-16