海南省2020年高级会计师考试,为什么劝你坚持?

发布时间:2020-01-16

高级会计师是会计职称中的最高级别,考试难度也相比较初、中级会计职称考试大些。因此报考高级会计师考试就需要比别人付出更多的努力。既然高级会计师考试难度大为什么还要坚持呢?

从宏观环境来看:科技发展进步和行业高速发展,人工智能机器人会逐渐被引入到会计工作中,人工智能的发展一方面将财会人从繁琐的工作中解放出来,未来的会计不会再像过去的会计一样,只是埋头算账、记账、数据整理的“账房先生”。另一方面,也使财会人的价值越来越体现在创造性的工作中来,很多昔日传统会计人员可能成为智能化和高效率的淘汰品,财会人员定位缺失越来越明显。

报考高级会计师会使报考人在备考的过程中提升和完善专业知识,还是求职晋升的砝码。高会考试考查的形式有助于考试在职业发展的道路上找的自己的定位,并做好向管理转型的准备,有能力为企业的重大项目出谋划策,并且提升自己的竞争力。这也是当前会计人员需要转型发展的方向。

高级会计师人才极度稀缺,而且财会行业竞争越来越激烈,越早成为高级会计师,越能在财会行业稳固地位。

现在很多的企业都需要会计和财务,所以财务的就业前景很广,虽然同为会计,但是发展的方向却是不一样的。目前我国对会计人的需求非常大,特别是高端人才非常稀缺,很多的大中型企业都需要具备财务管理和分析能力的专业人才。

在成为高级会计师后可以胜任中型企业财务总监、政府部门的高级管理人员等,不仅薪资待遇好,而且工作性质稳定,可以说发展前景一片光明。

高级会计师证书是财会人员晋升的重要依据,薪资待遇自然也就水涨船高。在一线城市,高级会计师的年薪能达40万左右,在省会城市和发达城市年薪也能达到25万左右。再加上从专业人才的紧缺度来看,高级会计师证书含金量还是比较高的。

综上所诉,你明白为什么要劝你坚持了吗?积极认真备考,越早成为高级会计师,就能在竞争越来越激烈的财会行业更稳固的占据一席之地。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

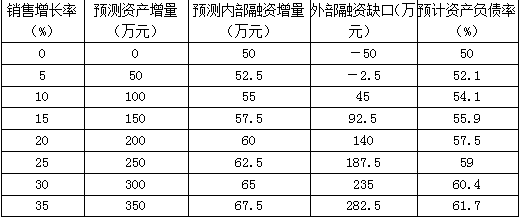

单位:万元

要求:计算①新增资产额;②内部融资量;③外部融资缺口;④如果融资缺口全部由负债融资解决,计算负债融资前后的资产负债率。

②内部融资额=2000×(1+20%)×5%×(1-50%)=60(万元)

③外部融资缺口=200-60=140(万元)

④负债融资前资产负债率=550/1000=55%

负债融资后资产负债率=(550+140)/(1000+200)=57.5%

上述原理可用于公司不同销售增长率下的外部资本需求量、债务融资策略下的预计资产负债率等的测算。测算结果见下表。

当销售增长率低于5%时其外部融资需求为负,它表明增加的留存收益足以满足新增资产需求;而当销售增长率大于5%之后,公司若欲继续扩大市场份额以追求增长,将不得不借助于对外融资。

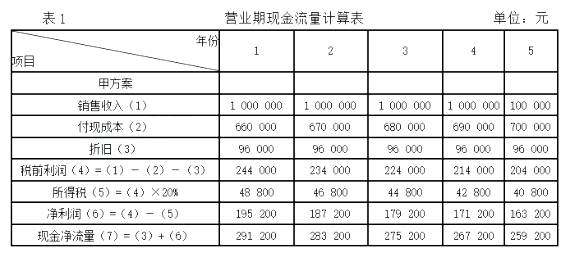

要求:计算甲、乙方案的现金净流量。

净利润=(1400 000-1050 000-144 000)×(1-20%)=164 800

乙方案现金净流量=净利润+非付现成本

=164 800+144 000

=308 800(元)

或:=收入×(1-税率)-付现成本×(1-税率)+非付现成本×税率

=1400 000×(1-20%)-1 050 000×(1-20%)+144 000×20%

=308 800(元)

方案一:增发普通股4000万股(发行价格不变);

方案二:向银行借款40000万元,其利率为12%。

要求:1.计算筹资后两个方案的每股收益。

要求:2.计算两个筹资方案每股收益无差异点的息税前利润。

要求:3.根据上述计算结果,分析公司应该采用哪种方案筹资。

(2)银行借款筹资后,普通股的每股收益;

2.普通股的每股收益无差异点的EBIT应满足下列等式:

3.根据筹资后的每股收益分析,选择筹资后每股收益最高的方案,即选择借款筹资。

根据每股收益无差异点分析,因为筹资后的息税前利润(15000万元)大于无差异点的息税前利润(14000万元),借款融资有助于提高每股收益,即应该选择借款筹资。

假定不考虑其他因素。

要求:

根据部门预算管理、政府采购、国有资产管理等国家有关规定,逐项判断事项(1)至(4)中甲单位的处理是否正确,如不正确,分别说明理由;指出事项(5)中甲单位处理存在的不当之处,并说明理由。

(1)2018年3月,甲单位收到以财政授权支付方式拨付的“M实验室建设”项目经费500万元。该项目实施周期为1年,财政批复的项目支出预算包括设备费、会议费和专家咨询费。截至2018年10月末,该项目预算执行率为9%,实施工作进展缓慢。为加快预算执行进度,经领导班子集体研究同意后,甲单位于2018年11月使用该项目资金300万元,用于另一实验室建设项目的新增设备购置。

(2)2018年4月,甲单位收到以财政授权支付方式拨付的“业务办理大厅改造”项目经费600万元,项目实施周期为2年。甲单位按规定程序实施公开招标并于2018年6月同中标公司签订了600万元的施工合同。合同约定,工程款按施工进度支付。2018年6月至12月,甲单位根据该工程施工进度累计支付工程款500万元。2018年末,经领导班子集体研究同意后,甲单位将该改造项目尚未列支的预算资金100万元作为结转资金处理。

(3)2018年8月,按规定程序报经批准后,甲单位以公开招租形式对外出租闲置办公楼。经领导班子集体研究同意后,甲单位确定该闲置办公楼的年出租价格不低于450万元,出租期限不超过5年。通过公开招租,X公司以年租金500万元的最高价格获得承租权。甲单位随后按程序与X公司签订了5年期的办公楼租赁协议。

(4)甲单位闲置的一套大型专用设备账面原值为900万元,已提取折旧300万元,账面价值为600万元。2018年9月,经领导班子集体研究同意后,甲单位随即与具有战略合作关系的乙事业单位签订了捐赠协议,并将该套大型专用设备捐赠给乙事业单位。

(5)2018年10月,甲单位按规定采用竞争性谈判方式采购一套大型专用设备,并成立了由1名本单位采购代表、6名资格符合要求的评审专家共7人组成的竞争性谈判小组。甲单位2018年11月10日发出谈判文件后5个工作日内,共有6家符合相应资格条件的供应商提交响应文件。2018年11月20日,考虑到6家供应商都属于按财政部要求确定的供应商库中的企业,甲单位从中随机抽取了2家供应商参与竞争性谈判,并随后按相关规定程序确定了成交供应商。

理由:项目支出预算一经批复,单位应严格执行,未经批准不得自行调整。

事项(2)的处理正确。

事项(3)的处理正确。

事项(4)的处理不正确。

理由:一次性处置账面原值在800万元以上的国有资产,应经上级主管部门审核后,报财政部审批。

事项(5)处理存在的不当之处:随机抽取了2家供应商参与竞争性谈判。

理由:应随机抽取不少于3家供应商参与竞争性谈判。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-16

- 2020-01-16

- 2020-03-14

- 2021-09-02

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-20

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2021-01-23

- 2020-01-16

- 2019-07-10

- 2021-02-20

- 2020-08-09