知否?在校大学生可否报考税务师?

发布时间:2020-02-26

最近税务师考试快开始了,51题库考试学习网也会根据大家的一些问题作出回答,今天51题库考试学习网要回答的相关内容是在校大学生可不可以报考税务师,希望下面这篇文章能帮助到大家。

大学生在校期间可以报考税务师考试吗?

是可以报名的,税务师报名条件很宽松,对一些在校应届本科毕业生开通报考权限。符合税务师报名条件,暂未取得学历证(学位证)的大学生可报名,取得学位证书以后,上传证书电子图片即可。

报考条件如下:

基本条件:中华人民共和国公民,遵守国家法律、法规,恪守职业道德,具有完全民事行为能力。

达到税务师的报名条件,而且也满足下面之一的,可报考:

专科:取得经济学、法学、管理学学科门类大学专科学历,从事经济、法律相关工作满2年;或者取得其他学科门类大学专科学历,从事经济、法律相关工作满3年。注意:专科学历的小伙伴报考税务师都是要有工作年限的。

本科:取得经济学、法学 、管理学学科门类大学本科及以上学历(学位);或者取得其他学科门类大学本科学历,从事经济、法律相关工作满1年。就读相关专业的是没有工作年限要求的。

达到以上条件的,暂未取得学历证(学位证)的大学生可报名,待取得学历(学位)证书后再修改个人信息,上传证书电子图片。

要特别注意的是,以前年度考试中因违规违纪而受到禁考处理期限未满者,不得报名。所以各位考生一定要诚信先考。

注:由于2020年税务师报考简章尚未公布,现在想报考税务师考试的小伙伴可参考2019年税务师报考政策信息。

以上就是关于在校生是否可报考税务师的相关内容了,希望大家了解之后,能好好备考税务师。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

(1)生产一批食用酒精,将其中的50%用于销售,开具增值税专用发票注明金额10万元,税额1.6万元。

(2)将剩余50%的食用酒精作为酒基,加入食品添加剂调制成38度的配制酒,当月全部销售,开具增值税专用发票注明金额18万元,税额2.88万元。

(3)配制—批葡萄酒,将10%的葡萄酒用于生产酒心巧克力,采用赊销方式销售,不含税总价为20万元,货已经支付,合同约定4月31日付款。

(4)将剩余90%葡萄酒装瓶对外销售,开具增值税专用发票注明金额36万元、税额5.76万元。(其他相关资料∷消费税税率为10%)

要求:根据上述资料,回答下列问题。

业务(1)应缴纳的消费税为()

B.1

C.0.5

D.1.5

B.稽查查补销售额计入税款所属期销售额

C.纳税评估调整销售额计入查补税款申报当月(或当季)的销售额

D.销售服务有扣除项目的纳税人,其年应税销售额按扣除之后的销售额计算

E.纳税人偶然发生的转让不动产的销售额,应计入年应税销售额

B.15

C.20

D.25

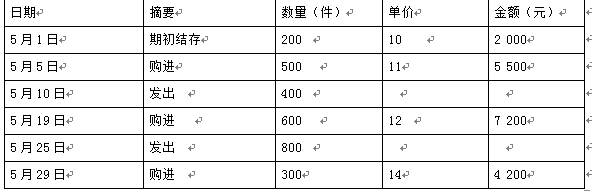

本月发出的材料中,70%用于产品生产,15%用于生产车间共同耗费,10%用于企业管理部门耗费,5%用于销售部门耗费。假定本期生产的产品尚未对外销售。

根据上述资料,回答下列问题。

企业采用月末一次加权平均法计算发出材料成本时,发出材料计入制造费用的金额为( )元。

B.14175

C.2125.8

D.1991.79

所以发出材料的成本=(400+800)×11.81=14 172(元),

计入制造费用金额=14 172×15%=2 125.8(元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-01-05

- 2020-02-11

- 2020-02-21

- 2019-01-05

- 2020-02-12

- 2020-02-26

- 2020-04-15

- 2020-04-15

- 2020-02-20

- 2020-05-13

- 2020-02-09

- 2020-04-14

- 2020-04-14

- 2020-02-20

- 2020-02-12

- 2020-04-11

- 2020-02-09

- 2020-02-07

- 2020-05-03

- 2019-01-05

- 2020-04-17

- 2020-02-13

- 2020-04-15

- 2019-01-05

- 2020-02-26

- 2020-04-15

- 2020-04-11

- 2020-02-12

- 2020-05-02

- 2020-02-21