一文带你了解2017年北京注册会计师考试报考条件

发布时间:2017-03-25

根据《注册会计师全国统一考试办法》和财政部注册会计师考试委员会发布的《2017年注册会计师全国统一考试报名简章》,51题库考试学习网现将2017年湖北注册会计师全国统一考试报考条件及有关注意事项整理如下:

报名条件

(一)同时符合下列条件的中国公民,可以申请参加注册会计师全国统一考试专业阶段考试:

1. 具有完全民事行为能力;

2. 具有高等专科以上学校毕业学历,或者具有会计或者相关专业中级以上技术职称。

(二)同时符合下列条件的中国公民,可以申请参加注册会计师全国统一考试综合阶段考试:

1. 具有完全民事行为能力;

2. 已取得注册会计师全国统一考试专业阶段考试合格证。

(三)有下列情形之一的人员,不得报名参加注册会计师全国统一考试:

1. 因被吊销注册会计师证书,自处罚决定之日起至申请报名之日止不满5年者;

2. 以前年度参加注册会计师全国统一考试因违规而受到停考处理期限未满者。

注意事项

(一)报名人员应当认真阅读《注册会计师全国统一考试办法》、《注册会计师全国统一考试违规行为处理办法》等相关文件(可在中注协网站查阅),报名完成即视为全部认同并承诺遵守上述文件。

(二)报名人员下载打印准考证时,应当认真阅读《注册会计师全国统一考试应考人员考场守则》和有关考试信息,并按要求参加考试。

(三)中注协开通注册会计师考试机考练习网站(http://cpademo.cicpa.org.cn)。报名人员可登录练习,熟悉机考环境和电子化试题形式。具体开通时间另行公告。

(四)考生需要对考试成绩复核的,可在成绩发布后第5个工作日起10个工作日内,通过网报系统,提出成绩复核申请,中注协根据《注册会计师全国统一考试成绩复核办法》统一组织成绩复核。

(五)中注协将通过官方网站(http://www.cicpa.org.cn)发布考试相关通知,请报名人员随时关注。

(六)如果报名人员咨询与考试政策相关的问题,可将问题发送至中注协设立的考试专用邮箱:cpaks@cicpa.org.cn 。

如果报名人员咨询与网报系统相关的技术问题,请拨打中注协电话010-88250110(工作日8:00—11:30,13:00—17:00)或咨询各市州注协。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

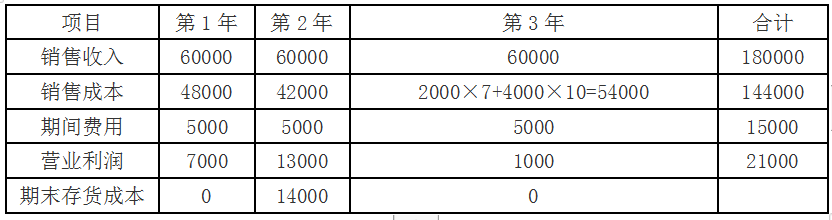

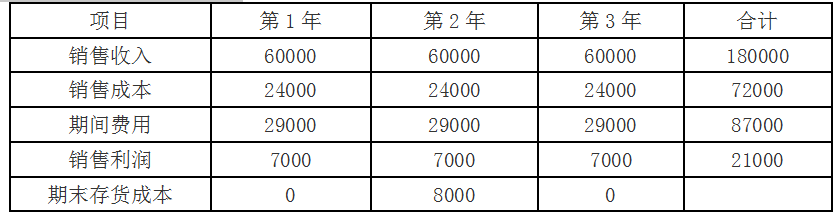

要求分别用完全成本法和变动成本法计算:

(1)各年的单位产品成本;

(2)存货采用先进先出法计价,计算各年的期末存货成本及各年的营业利润。

第一年产品单位成本=4+(24000/6000)=4+4=8(元)

第二年产品单位成本=4+(24000/8000)=4+3=7(元)

第三年产品单位成本=4+(24000/4000)=4+6=10(元)

(2)变动成本法:

单位产品成本=单位变动生产成本

第一年产品单位成本=4(元)

第二年产品单位成本=4(元)

第三年产品单位成本=4(元)

下列各项中,会导致企业采取低股利政策的事项有( )。

A.物价持续上升

B.金融市场利率走势下降

C.企业资产的流动性较弱 &&

D.企业盈余不稳定

ACD

A、C、D均可以从教材中直接找到原文;由于权益筹资成本大于债务筹资成本,在金融市场利率走势下降的情况下,企业完全可以采取高股利政策,而通过债务筹集资本成本更低的资金,从而降低加权平均资本成本,B不正确。

债务和解的具体做法有( )。

A.债权人同意降低债务利息率

B.债权人同意将其部分债权转为股权

C.债权人同意减少债务的本金

D.债权人同意延长债务的偿还期限

本题主要考查考生对债务和解方法的掌握情况。考生要掌握债务和解与债务展期都属于非正式财务重整的方法。债务和解是债权人自愿同意减少债务人的债务,如减少债务本金、降低利息率、部分债权转股权等。而延长债务偿还期限则是债务展期。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-03

- 2020-03-04

- 2020-03-10

- 2021-03-14

- 2020-01-16

- 2020-01-16

- 2020-01-18

- 2020-01-18

- 2020-01-16

- 2020-01-18

- 2020-01-16

- 2020-01-17

- 2020-02-28

- 2018-03-27

- 2020-01-18

- 2019-03-27

- 2020-01-16

- 2018-12-22

- 2020-01-18

- 2020-01-16

- 2020-01-18

- 2020-01-18

- 2019-04-13

- 2020-01-18

- 2020-03-04

- 2020-01-18

- 2019-07-07

- 2020-01-16

- 2018-03-23

- 2020-01-03