2020年广东省注会报考条件发生变化了吗

发布时间:2020-01-16

广东省新一年的注会备考又开始啦,每年报考注会的人数都以惊人的数量在递增,所以新计划备考的宝宝们有没有弄清楚报考条件呢,老考生是否也担心报考条件是否有变化呢?这个是备考前的必看,可不能忽视了哦,接下来一起来看看自己是否符合条件哦。

2020注册会计师2020年4月报名,在中国注册会计师协会网站报名。

根据中注协发布的官方可靠消息,2020年的考试时间如下:2020年10月11日举行综合阶段及专业阶段部分科目考试,2020年10月17—18日举行专业阶段考试,2020年10月24—25日欧洲考区考试。

2020年的注册会计师报名条件已公布,下面51题库考试学习网分享下2020年注册会计师考试的报考条件,仅供参考。

(一)同时符合下列条件的中国公民,可以申请参加注册会计师全国统一考试专业阶段考试:

1. 具有完全民事行为能力;

2. 具有高等专科以上学校毕业学历,或者具有会计或者相关专业中级以上技术职称。

(二)同时符合下列条件的中国公民,就可以申请参加注册会计师全国统一考试综合阶段考试:

1. 具有完全民事行为能力;

2. 已取得注册会计师全国统一考试专业阶段考试合格证。

(三)有下列情形之一的人员,不得报名参加注册会计师全国统一考试:

1. 因被吊销注册会计师证书,自处罚决定之日起至申请报名之日止不满5年者;

2. 以前年度参加注册会计师全国统一考试因违规而受到禁考处理期限未满者;

3. 已经取得全科合格者。

全国注册会计师专业阶段考试免试条件有哪些呢?

具有会计或者相关专业高级技术职称的人员(包括学校及科研单位中具有会计或者相关专业副教授、副研究员以上职称者),可以申请免予专业阶段考试1个专长科目的考试。

考试分为两个阶段,分别是专业阶段考试和综合阶段考试。考生在通过专业阶段考试的全部科目后,才能参加综合阶段考试。

注册会计师专业阶段考试设会计、审计、财务成本管理、公司战略与风险管理、经济法、税法6个科目;注册会计师综合阶段考试设职业能力综合测试1个科目。

2020年新的一轮备考已开启,宝宝们别担心早晚的问题,早准备总是有好处的,后面学习压力也不会很大。51题库考试学习网在此祝愿大家在新的一轮备考中能收获更多,更多详情请关注51题库考试学习网哦。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.学习曲线

C.行为性障碍

D.分销渠道

(1)自建物流体系,喜旺公司早期与大多数电商一样,采用第三方物流配送商品。随着商品年销售量的不断增加,第三方物流配送能力不足、每天数千单货物积压问题日益显著,严重影响服务质量和客户满意度。喜旺公司决定自建物流体系,并于2007年投资2000万元建立东速快递公司,专门为喜旺商城提供物流服务,服务范围覆盖200多座城市,东速快递公司的成立,大大提高了喜旺商城全国配送商品的速度,为喜旺商城的用户带来良好的体验。此后,喜旺公司不断完善物流配送体系,将大量资金用于物流队伍、运输车队、仓储体系建设。到2011年,喜旺公司在全国各地建立7个一级物流中心和20多个二级物流中心,以及118个大型仓库。

(2)进一步整合物流配送资源和能力,2014年3月,喜旺公司并购迅风物流,喜旺公司与国有邮政公司达成战略合作;2016年5月,喜旺公司并购“快快”,实现“两小时极速达”的个性化增值服务。喜旺公司这一系列举措,使得其下游配送的效率取得质的飞跃。

(3)运用多种方式整合与完善商品采购与供给端。为了确保上游供给商品的质量与可靠性。2014年4月,喜旺公司与国内最大海洋牧场微岛公司达成合作协议;2014年6月,喜旺公司投资智能体重体脂称P产品;2015年5月,喜旺公司投资7000美元建立生鲜电商果园;2015年8月,喜旺公司与国信医药公司合作,使用户在喜旺平台可购买处方药品;2015年8月,喜旺公司出资43亿元战略入股永芒超市,取得10%股权。

永芒超市是国内超市中最好的生鲜品供应商,拥有业内最低的生鲜品采购成本。永芒超市的门店超过350家,但还不能覆盖全国。线上线下两大零售巨头原本是竞争对手,达成合作后,在永芒超市门店尚未覆盖的区域,喜旺公司可以与永芒超市共同提供O2O服务(即online线上网店和offline线下消费),因此双方还有较大的潜在合作空间。

要求:

(1)简要分析喜旺公司所实施的发展战略类型及其实施该战略的动因(或优势)。

(2)简要分折喜旺公司实施发展战略所采用的途径。

(3)简要分析喜旺公司与永芒超市合作的动因。

动因(或优势):企业现有的下游物流配送服务可靠性较差,难以满足企业的需要。“喜旺公司早期与大多数电商一样,采用第三方物流配送商品。随着商品年销售量的不断增加,第三方物流配送能力不足、每天数千单货物积压问题日益显著,严重影响服务质量和客户满意度”。

②后向一体化战略。后向一体化战略是指获得供应商的所有权或加强对其控制权。“运用多种方式整合与完善商品采购与供给端。为了确保上游供给商品的质量与可靠性”。

动因(或优势):有效控制商品的成本、质量及供应可靠性,确保企业生产经营活动稳步进行。“为了确保上游供给商品的质量与可靠性。2014年4月,喜旺公司与国内最大海洋牧场微岛公司达成合作协议;2014年6月,喜旺公司投资智能体重体脂称P产品;2015年5月,喜旺公司投资7000美元建立生鲜电商果园;2015年8月,喜旺公司与国信医药公司合作,使用户在喜旺平台可购买处方药品;2015年8月,喜旺公司出资43亿元战略入股永芒超市,取得10%股权。永芒超市是国内超市中最好的生鲜品供应商,拥有业内最低的生鲜品采购成本”。

(2)①内部发展(新建)。“喜旺公司决定自建物流体系,并于2007年投资2000万元建立东速快递公司,专门为喜旺商城提供物流服务,服务范围覆盖200多座城市,东速快递公司的成立,大大提高了喜旺商城全国配送商品的速度,为喜旺商城的用户带来良好的体验。此后,喜旺公司不断完善物流配送体系,将大量资金用于物流队伍、运输车队、仓储体系建设。到2011年,喜旺公司在全国各地建立7个一级物流中心和20多个二级物流中心,以及118个大型仓库”;“2014年6月,喜旺公司投资智能体重体脂称P产品;2015年5月,喜旺公司投资7000美元建立生鲜电商果园”。

②外部发展(并购)。“2014年3月,喜旺公司并购迅风物流”;“2016年5月,喜旺公司并购‘快快’”。

③战略联盟。“喜旺公司与国有邮政公司达成战略合作”;“喜旺公司与国内最大海洋牧场微岛公司达成合作协议”;“2015年8月,喜旺公司与国信医药公司合作”;“2015年8月,喜旺公司出资43亿元战略入股永芒超市,取得10%股权”。

(3)喜旺公司与永芒超市合作的动因:

①促进技术创新。“喜旺公司可以与永芒超市共同提供O2O服务(即online线上网店和offline线下消费),因此双方还有较大的潜在合作空间”。

②避免或减少竞争。“线上线下两大零售巨头原本是竞争对手”。

③实现资源互补。“永芒超市是国内超市中最好的生鲜品供应商,拥有业内最低的生鲜品采购成本。永芒超市的门店超过350家,但还不能覆盖全国。达成合作后,在永芒超市门店尚未覆盖的区域,喜旺公司可以与永芒超市共同提供O2O服务(即online线上网店和offline线下消费),因此双方还有较大的潜在合作空间”。

李敏注册会计师在审计北方公司2006年度财务报表时,发现A公司在2005年l2月31日依据当时的情况和已掌握的证据能够合理估计因担保诉讼所产生的损失,但A公司并未计提。2006年末,相关诉讼仍未结案。A注册会计师应提请李敏公司在2006年度财务报表中计提原应于2005年末计提的预计负债,并计入营业外支出。( )

此题为判断题(对,错)。

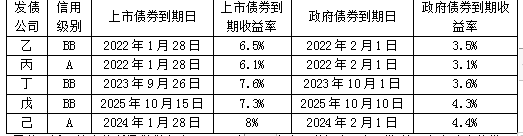

甲公司的信用级别为BB级,该公司所得税税率为25%,甲公司收集了最近上市的公司债券5种,这5种债券及与其到期日相近的政府债券的到期收益率如下:

甲公司适用的企业所得税税率为25%。目前市场上有一种还有8年到期的已上市政府债券。该债券面值为1000元,票面利率8%,每年付息一次,到期一次归还本金,当前市价为1100元,刚过付息日。

要求:

(1)根据所给资料,估计无风险利率;

(2)采用风险调整法计算税前债务资本成本;

(3)采用债券收益率风险调整模型计算权益资本成本;

(4)计算加权平均资本成本。

设利率为6%,

1000×8%×(P/A,6%,8)+1000×(P/F,6%,8)=80×6.2098+1000×0.6274=1124.184(元)

设利率为7%,

1000×8%×(P/A,7%,8)+1000×(P/F,7%,8)=80×5.9713+1000×0.5820=1059.704(元)

(i-6%)/(7%-6%)=(1100-1124.184)/(1059.704-1124.184)

所以无风险利率i=6.38%

(2)企业信用风险补偿率=[(6.5%-3.5%)+(7.6%-3.6%)+(7.3%-4.3%)]÷3=3.33%

税前债务资本成本=6.38%+3.33%=9.71%

(3)股权资本成本=9.71%×(1-25%)+5%=12.28%

(4)加权平均资本成本=9.71%×(1-25%)×(2/6)+12.28%×(4/6)=10.61%。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2019-01-08

- 2018-03-31

- 2020-01-15

- 2019-01-08

- 2020-01-03

- 2020-10-07

- 2020-01-16

- 2020-01-18

- 2020-03-05

- 2020-01-18

- 2020-03-11

- 2020-01-18

- 2020-01-16

- 2020-08-01

- 2020-03-05

- 2020-01-18

- 2020-01-16

- 2020-01-18

- 2020-02-28

- 2020-01-18

- 2020-03-11

- 2020-01-03

- 2020-01-16

- 2020-01-16

- 2020-04-18

- 2020-01-16

- 2020-01-11