2021年注册会计师考试北京市准考证打印入口

发布时间:2021-02-19

北京市注册会计师考试的考生是否已经了解今年注会考试的准考证打印的相关事项呢,不了解的考生可以通过51题库考试学习网提供的以下信息,提前知道准考证的打印入口等相关信息。

考生应当于2021年8月9—24日(每天8:00-20:00)登录网报系统下载打印准考证。

报名资格审核未通过或未交费的报名人员,不能下载打印准考证和参加考试。

准考证打印入口:报名注会考试的考生一定要在规定的时间内进入注册会计师全国统一考试网上报名网站(http://cpaexam.cicpa.org.cn/),登录自己报名时的账号和密码,然后下载并要及时打印注册会计师准考证。没有完成报名、交费、未成功录入毕业证书编号以及未通过学历认证的考生不能打印准考证。

考试方式:

考试采用闭卷、计算机化考试方式。即,在计算机终端获取试题、作答并提交答题结果。

考生可选择使用仅限于考试系统支持的输入法及其功能,考试系统支持5种输入法:微软拼音输入法、谷歌拼音输入法、搜狗拼音输入法、极品五笔输入法、万能五笔输入法。

另外,微软新仓颉输入法、速成输入法和新注音输入法仅供港澳台居民居住证持有人使用。

专业阶段考试科目:会计、审计、财务成本管理、公司战略与风险管理、经济法、税法。

专业阶段考试报名人员可以同时报考6个科目,也可以选择报考部分科目。

综合阶段考试科目:职业能力综合测试(试卷一、试卷二)。

考试范围:《注册会计师全国统一考试大纲——专业阶段考试(2021年)》和《注册会计师全国统一考试大纲——综合阶段考试(2021年)》确定的考试范围。

考生答卷由中注协组织集中评阅。考试成绩经财政部注册会计师考试委员会认定后发布。预计2021年11月下旬可登录网报系统查询成绩并下载打印成绩单。

以上是51题库考试学习网为注册会计师考试的考生们提供的2021年注会准考证打印相关信息,希望能够帮助到您,预祝大家都能考试成功!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

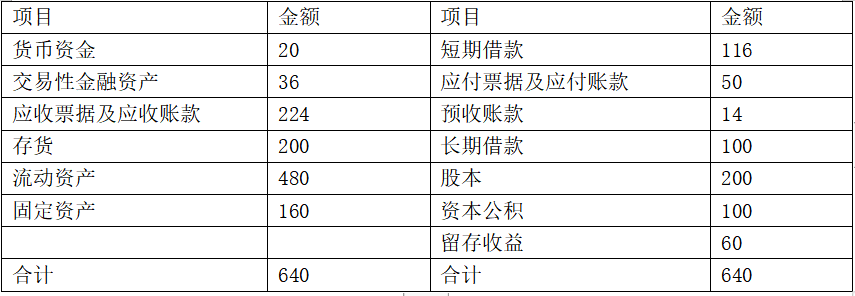

单位:万元

除银行借款和交易性金融资产外,其他资产负债表项目均为经营性质。

根据历史资料显示,企业经营资产、经营负债占营业收入的比不变。2018年度公司营业收入为6750万元,所得税税率25%,实现净利润为168.75万元,分配股利为101.25万元。

要求:

(1)编制管理用资产负债表。

单位:万元

(2)采用销售百分比法计算当2019年销售增长率为30%,营业净利率和股利支付率与2018年相同,企业不保留金融资产,计算2019年外部融资额。

(3)若公司不增发新股(或回购股票),且维持2018年经营效率和财务政策不变,计算2019年基于管理用财务报表的可持续增长率。

(4)假设2019年预计销售增长率为30%,回答下列互不相关问题:

①若不增发新股(或回购股票),且保持2018年财务政策和净经营资产周转率,则营业净利率应达到多少

②若想保持2018年经营效率、资本结构和股利政策不变,需从外部筹集多少股权资本

③若不增发新股(或回购股票),且保持2018年财务政策和营业净利率,则净经营资产周转率应达到多少

④若不增发新股(或回购股票),并保持2018年经营效率和股利支付率不变,则净经营资产权益乘数应达到多少

单位:万元

(2)营业净利率=168.75/6750=2.5%

利润留存率=1-101.25/168.75=40%

外部融资额=540×30%-36-6750×(1+30%)×2.5%×40%=38.25(万元)

(3)营业净利率=2.5%

净经营资产周转率=6750÷540=12.5(次)

净经营资产权益乘数=540/360=1.5

利润留存率=40%

2019年可持续增长率=(2.5%×12.5×1.5×40%)/(1-2.5%×12.5×1.5×40%)=23.08%

(4)①设营业净利率为x,则

30%=(x×12.5×1.5×40%)/(1-x×12.5×1.5×40%)

x=3.08%

②2019年营业收入=6750×(1+30%)=8775(万元)

由于保持净经营资产周转率不变,所以净经营资产增长率=销售增长率=30%

由于保持净经营资产权益乘数不变,所以所有者权益增长率=净经营资产增长率=30%

则预计股东权益=360×(1+30%)=468(万元)

由于增加的留存收益=8775×2.5%×40%=87.75(万元)

外部筹集权益资本=468-(360+87.75)=20.25(万元)

③由于不增发新股(或回购股票),所以预计股东权益=期初股东权益+增加的留存收益

=360+8775×2.5%×40%=447.75(万元)

由于净经营资产权益乘数不变,所以预计资产=447.75×1.5=671.625(万元)

所以净经营资产周转率=8775/671.625=13.07(次)

④由于不增发新股(或回购股票),所以预计股东权益=期初股东权益+增加的留存收益

=360+8775×2.5%×40%=447.75(万元)

由于净经营资产周转率不变,所以预计资产=8775/12.5=702(万元)

净经营资产权益乘数=702/447.75=1.57。

B.督导企业风险管理文化的培育

C.审议风险管理策略和重大风险管理解决方案

D.批准重大决策的风险评估报告

为应对管理层凌驾于控制之上的风险,下列审计程序中,注册会计师应当在所有审计业务中实施的有( )。

A.复核会计估计是否存在偏向

B.对报告期末作出的会计分录和其他调整实施测试

C.对关联方交易及余额实施函证程序

D.对营业收入实施实质性分析程序

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-01-10

- 2019-01-07

- 2019-09-19

- 2020-01-16

- 2019-01-08

- 2019-07-07

- 2021-06-01

- 2021-01-14

- 2021-02-20

- 2021-05-01

- 2020-08-08

- 2019-01-07

- 2020-08-08

- 2021-01-14

- 2019-09-14

- 2021-05-09

- 2019-08-14

- 2021-05-23

- 2021-06-01

- 2020-01-18

- 2020-07-30

- 2021-01-15

- 2021-02-20

- 2019-09-20

- 2020-08-12

- 2020-08-12

- 2019-07-07

- 2019-01-08

- 2021-08-05

- 2021-01-15