2019年西藏注册会计师考试成绩查询时间预计为12月

发布时间:2019-09-20

根据2018年成绩查询时间:2018年12月10日;2017年成绩查询时间:2017年12月14日;预计2019年注会综合成绩将在12月份上旬或者中旬由中注协公布成绩。届时考生可以登录网报系统查询自己各个科目的考试成绩。

cpa综合考试成绩查询步骤

第一步:进入“注册会计师全国统一考试网上报名系统”

第二步:找到右侧“注册会计师考试成绩查询”点击进入

第三步:点击“2019年注册会计师全国统一考试成绩查询入口”(cpaexam.cicpa.org.cn)

第四步:输入姓名及身份证号码即可。

今年注册会计师报名超160万多万人(具体人数暂未公布),对于考试的考生来说,容易在成绩查询的时候遇到登录不上、查不到成绩等问题,很可能是因为高峰期拥挤造成,建议大家在成绩出来3天后再查询。

2019年怎样查去年的成绩

今年的考生想要查去年的成绩,依然需要登录网报系统。在左侧的报名导航栏中找到“历年成绩查询”点击进入即可。但需注意的是,注册会计师专业阶段合格成绩保留5年,对于超过5年的成绩无法查询。

专业阶段成绩合格分数是60分吗

注册会计师考试专业阶段每科考试均实行百分制,60分为成绩合格分数线,考试成绩经财政部注册会计师考试委员会认定后发布。所以只要单科在60分及以上,就是通过了。

综合阶段成绩合格分数是60分吗

综合阶段共一门,但考试分为置业能力综合测试卷一、卷二,两卷各占50分。如果第一卷只考了10分,第二卷考了满分,也是可以通过的。试卷一与试卷二分开考并非要求考生每卷都保持在30分以上才能通过,考生两卷总分60分及以上就视为通过。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.600

C.7480

D.15080

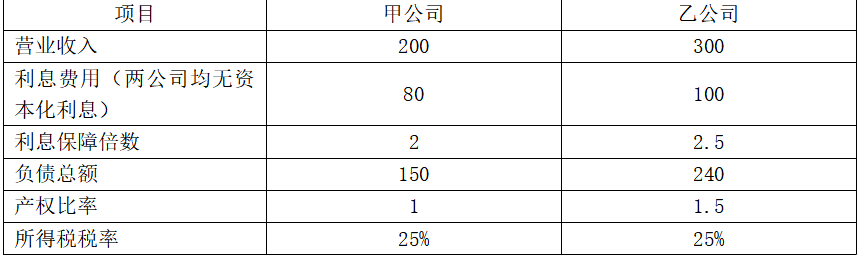

单位:万元

要求:

(1)计算甲公司和乙公司的营业净利率、总资产周转次数、权益乘数和权益净利率(总资产周转次数保留四位小数,涉及资产负债表的数据采用年末数计算)。

(2)利用因素分析法分析说明甲公司与竞争对手乙公司相比权益净利率的差异及其形成原因(按营业净利率、总资产周转次数、权益乘数顺序)。

利息保障倍数=息税前利润/利息费用=[净利润/(1-25%)+利息费用]/利息费用=[净利润/(1-25%)+80]/80=2,所以,净利润=60(万元)

产权比率=负债总额/股东权益总额=1,所以,股东权益总额=150/1=150(万元)

资产总额=150+150=300(万元)

营业净利率=60/200=30%

总资产周转次数=200/300=0.6667(次)

权益乘数=300/150=2

权益净利率=60/150=40%

乙公司的相关指标计算:

利息保障倍数=息税前利润/利息费用=[净利润/(1-25%)+利息费用]/利息费用=[净利润/(1-25%)+100]/100=2.5,所以,净利润=112.5(万元)

产权比率=负债总额/股东权益总额=1.5,所以,股东权益总额=240/1.5=160(万元)

资产总额=240+160=400(万元)

营业净利率=112.5/300=37.5%

总资产周转次数=300/400=0.75(次)

权益乘数=400/160=2.5

权益净利率=112.5/160=70.31%

(2)分析说明甲公司与乙公司相比权益净利率的差异及其原因:

甲公司与乙公司相比权益净利率变动=40%-70.31%=-30.31%

因为:权益净利率=营业净利率×总资产周转率×权益乘数

乙公司的权益净利率=37.5%×0.75×2.5=70.31%(1)

替代营业净利率:30%×0.75×2.5=56.25%(2)

替代总资产周转率:30%×0.6667×2.5=50%(3)

替代权益乘数:30%×0.6667×2=40%(4)

营业净利率变动的影响:(2)-(1)=56.25%-70.31%=-14.06%

总资产周转次数变动的影响:(3)-(2)=50%-56.25%=-6.25%

权益乘数变动的影响:(4)-(3)=40%-50%=-10%

根据计算可知,甲公司权益净利率相比乙公司权益净利率低了30.31%,原因是营业净利率下降使得权益净利率下降了14.06%,总资产周转次数下降使得权益净利率下降了6.25%,以及权益乘数下降使得权益净利率下降了10%。

以下消费税纳税地点正确的有( )。

A.纳税人销售的应税消费品,除国家另有规定 的外,应当向纳税人核算地主管税务机关申报纳税

B.纳税人自产自用的应税消费品,除国家另有规定的外,应当向纳税人核算地主管税务机关申报纳税

C.委托加工的应税消费品,由受托方(含个体户)向受托方所在地主管税务机关代收代缴税款

D.纳税人的总机构与分支机构不在同一省(自治区、直辖市)的,应在总机构所在地缴纳消 费税

委托加工的应税消费品,除受托方为个体经营者外,由受托方向受托方所在地主管税务机关代收代缴税款,纳税人的总机构与分支机构不在同一省(自治区、直辖市)的,应在生产应税消费品的分支机构所在地缴纳消费税。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-28

- 2020-12-25

- 2020-02-06

- 2020-01-18

- 2021-10-25

- 2021-08-28

- 2021-05-17

- 2021-08-25

- 2020-01-20

- 2019-01-07

- 2020-02-13

- 2019-06-08

- 2020-03-14

- 2020-01-18

- 2020-01-23

- 2019-01-07

- 2019-12-27

- 2020-02-15

- 2021-09-13

- 2021-08-25

- 2020-01-20

- 2021-01-28

- 2021-08-28

- 2021-07-21

- 2020-12-25

- 2020-07-30

- 2019-09-20

- 2020-02-15

- 2021-11-06

- 2021-10-05