快来了解!2019年海南注册会计师成绩查询入口及流程

发布时间:2020-01-05

最近,有海南的考友在问,2019年注册会计师考试成绩的查询入口在哪?有没有具体的查询流程呢?针对这些问题,51题库考试学习网提供如下的信息,希望考友们可以参考!

海南2019年注册会计师考试成绩的查询入口和全国注册会计师考试成绩查询入口一致。注册会计师考试成绩的查询入口为“中国注册会计师协会官网”,具体的网址是:http://cpaexam.cicpa.org.cn/scorequery.jsp

既然知道了海南2019年注册会计师考试成绩的查询入口在哪,那就继续看看海南2019年注册会计师考试成绩的查询流程!

1、进入2019注册会计师全国统一网上报名系统(http://cpaexam.cicpa.org.cn),点击右侧成绩查询入口进入;

2、根据要求填写考生登陆信息,2019年注册会计成绩查询新增填写密码;

3、进入成绩查询页面,点击右侧导航栏的成绩查询,即可看到2019年注册会计师考生成绩。

海南的考友们注意了!由于2019年注册会计师成绩查询新增了一个“密码”输入,如果忘记了自己的密码,可通过如下的步骤找回密码!

1、进入2019注册会计师全国统一网上报名系统(http://cpaexam.cicpa.org.cn),点击忘记密码;

2、进入找回密码页面,考生可根据自身实际情况进行密码找回。

(1)选择通过密码提示问题的考生,可按照流程要求完成找回密码的操作。

(2)选择通过手机找回密码的考生,按照流程即可找回密码。

(3)如果以上两种方法都找不回密码,考生只能根据自己所在省份去寻找当地注册会计师协会的帮助。

好了,51题库考试学习网这次提供的信息就到这了!感兴趣的考友们可以关注51题库考试学习网,51题库考试学习网会持续更新相关的考试内容!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.应支付诉讼费用11.43 万元;支付管理、变价债务人财产的费用182.86 万元;支付因债务人不当得利所产生的债务57.14 万元;支付债务人致人损害所产生的债务28.57 万元

C.应支付诉讼费用16.47 万元;支付管理、变价债务人财产的费用263.53 万元,剩余债务不再支付

D.应支付诉讼费用20 万元;支付管理、变价债务人财产的费用177.02 万元;支付因债务人不当得利所产生的债务55.32 万元;支付债务人致人损害所产生的债务27.66 万元

根据破产法律制度的规定,破产费用包括( )。

A.破产案件诉讼费用

B.债权人个人参加债权人会议的交通食宿费用

C.清算组解除合同使对方受到的损害赔偿额

D.变卖破产财产的费用

(1)清算组解除合同使对方受到的损害赔偿额属于破产债权;

(2)债权人个人参加债权人会议的交通食宿费用既不属于破产费用,也不属于破产债权。

相对于投资报酬率而言,剩余收益的特点为( )。

A.有利于现金流量分析

B.它可使业绩评价与企业目标协调一致

C.允许使用不同的风险调整资本成本

D.不便于不同部门之间的比较

解析:剩余收益是一个绝对指标,可以克服由于使用比率来衡量部门业绩带来的次优化选择问题,而且允许使用不同的风险调整资本成本,但其不能进行投资规模不同的部门之间的比较,不能反映项目的现金流量。

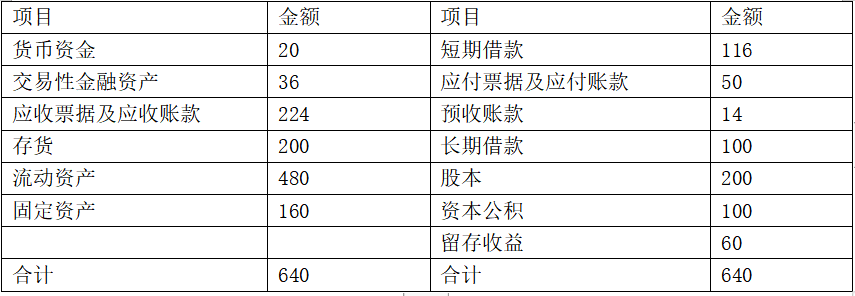

单位:万元

除银行借款和交易性金融资产外,其他资产负债表项目均为经营性质。

根据历史资料显示,企业经营资产、经营负债占营业收入的比不变。2018年度公司营业收入为6750万元,所得税税率25%,实现净利润为168.75万元,分配股利为101.25万元。

要求:

(1)编制管理用资产负债表。

单位:万元

(2)采用销售百分比法计算当2019年销售增长率为30%,营业净利率和股利支付率与2018年相同,企业不保留金融资产,计算2019年外部融资额。

(3)若公司不增发新股(或回购股票),且维持2018年经营效率和财务政策不变,计算2019年基于管理用财务报表的可持续增长率。

(4)假设2019年预计销售增长率为30%,回答下列互不相关问题:

①若不增发新股(或回购股票),且保持2018年财务政策和净经营资产周转率,则营业净利率应达到多少

②若想保持2018年经营效率、资本结构和股利政策不变,需从外部筹集多少股权资本

③若不增发新股(或回购股票),且保持2018年财务政策和营业净利率,则净经营资产周转率应达到多少

④若不增发新股(或回购股票),并保持2018年经营效率和股利支付率不变,则净经营资产权益乘数应达到多少

单位:万元

(2)营业净利率=168.75/6750=2.5%

利润留存率=1-101.25/168.75=40%

外部融资额=540×30%-36-6750×(1+30%)×2.5%×40%=38.25(万元)

(3)营业净利率=2.5%

净经营资产周转率=6750÷540=12.5(次)

净经营资产权益乘数=540/360=1.5

利润留存率=40%

2019年可持续增长率=(2.5%×12.5×1.5×40%)/(1-2.5%×12.5×1.5×40%)=23.08%

(4)①设营业净利率为x,则

30%=(x×12.5×1.5×40%)/(1-x×12.5×1.5×40%)

x=3.08%

②2019年营业收入=6750×(1+30%)=8775(万元)

由于保持净经营资产周转率不变,所以净经营资产增长率=销售增长率=30%

由于保持净经营资产权益乘数不变,所以所有者权益增长率=净经营资产增长率=30%

则预计股东权益=360×(1+30%)=468(万元)

由于增加的留存收益=8775×2.5%×40%=87.75(万元)

外部筹集权益资本=468-(360+87.75)=20.25(万元)

③由于不增发新股(或回购股票),所以预计股东权益=期初股东权益+增加的留存收益

=360+8775×2.5%×40%=447.75(万元)

由于净经营资产权益乘数不变,所以预计资产=447.75×1.5=671.625(万元)

所以净经营资产周转率=8775/671.625=13.07(次)

④由于不增发新股(或回购股票),所以预计股东权益=期初股东权益+增加的留存收益

=360+8775×2.5%×40%=447.75(万元)

由于净经营资产周转率不变,所以预计资产=8775/12.5=702(万元)

净经营资产权益乘数=702/447.75=1.57。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-08-01

- 2019-12-29

- 2020-01-16

- 2021-07-17

- 2020-12-25

- 2020-01-22

- 2020-10-30

- 2019-12-29

- 2021-01-22

- 2020-01-12

- 2020-01-05

- 2020-02-05

- 2020-02-01

- 2019-01-07

- 2020-02-14

- 2021-01-23

- 2020-03-02

- 2020-02-15

- 2020-10-30

- 2020-01-14

- 2020-01-28

- 2020-01-05

- 2020-12-25

- 2020-07-30

- 2021-07-21

- 2020-12-09

- 2020-02-04

- 2020-08-01

- 2020-01-15