云南省2020年报考注册会计师的考生们注意了,成绩查询时间已公布!

发布时间:2020-07-31

相信报考了2020年注册会计师的考生们最关心的就是成绩查询时间了,接下来51题库考试学习网就带各位考生一起来了解一下今年云南省注册会计师考试成绩查询时间。

(一)考生答卷由中注协组织集中评阅。考试成绩经财政部注册 会计师考试委员会认定后发布。考生可于12 月下旬登录网报系统查询成绩并下载打印成绩单。

(二)每科考试均实行百分制,60分为成绩合格分数线。

(三)专业阶段考试的单科考试合格成绩5年内有效。对在连续5个年度考试中取得专业阶段考试全部科目合格成绩的考生,颁发注 册会计师全国统一考试专业阶段考试合格证电子证书。 注册会计师全国统一考试专业阶段考试合格证电子证书由考生 自行登录网报系统下载打印。

(四)对取得综合阶段考试科目合格成绩的考生,颁发注册会计 师全国统一考试全科合格证书。全科合格证书由考生在成绩发布之日起45个工作日后到综合阶段考试报考所在地方考办申领。

2020年注会考试时间:

综合阶段考试:

2020 年10月11日

8:30-12:00 职业能力综合测试(试卷一)

14:00-17:30 职业能力综合测试(试卷二)

专业阶段考试:

2020 年10月11 日(适用于部分考区)

08:30-11:30 会计(第一场)

13:00-15:00 税法(第一场)

16:30-18:30 经济法(第一场)

2020年10 月 17 日

08:30-11:30 会计(第二场)

13:00-15:00 税法(第二场)

17:00-19:00 经济法(第二场)

2020 年 10 月 18 日

08:30-11:00 审计

13:00-15:30 财务成本管理

17:00-19:00 公司战略与风险管理

接下来,一起看看注会考试的成绩合格标准吧。

注册会计师每科考试均实行百分制,60分为成绩合格分数线。

根据财政部关于注册会计师考试成绩核查试行办法的规定,在财政部注册会计师考试委员会办公室正式对外发布考试成绩后的30日内,如果考生本人认为所发布的成绩与本人应取得的成绩有差距,可由考生本人凭成绩单向报考地考办提出成绩核查申请。成绩单上1-9数字说明:“-1”即未报;“-2”即未考;“-3”为取消单科成绩;“-4”为取消本场考试成绩和3年内(不含当年)不得参加注册会计师考试;“-5”为取消当年全部科目考试成绩和5年内(不含当年)不得参加注册会计师考试;“-6”为以前年度考试作弊受到停考处罚,期限未满,不符合报考条件,取消考试成绩;“-7”为客观答题卡上未粘贴条形码,没有成绩;“-8”为取消本场考试成绩和5年内(不含当年)不得参加注册会计师考试。“-9”标志的为待查。

以上就是2020年云南省注册会计师考试时间安排和成绩查询时间的详情,各位考生可以自行对照自己报考的科目进行时间的规划,51题库考试学习网祝各位考生都能顺利通过自己报考的所有科目。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.被审计单位管理层

C.被审计单位信息机构

D.被审计单位内部审计机构

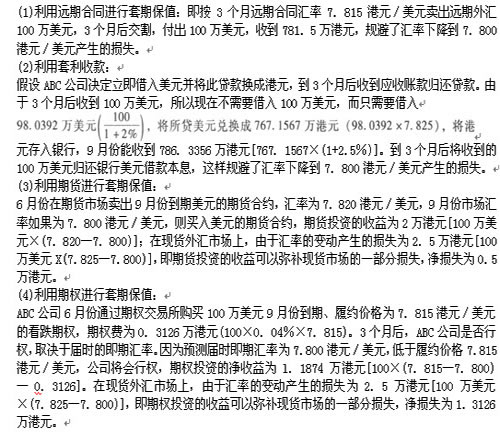

香港ABC公司在2010年6月向美国出口一批产品,应收款项100万美元,约定9月份收款。为从事各种套期保值交易所需要的有关资料如下:

(1)即期汇率:7.825港元/美元;

(2)3个月远期合同汇率:7.815港元/美元;

(3)美元3个月期借款利率:年利率8%(季利率2%);

(4)港元3个月期存款利率:年利率10%(季利率2.5%);

(5)在6月份的外汇期货交易市场,9月份到期的美元期货合约的汇率为7.820港元/美元,合约单位100万美元,初始保证金的比例为5%;

(6)在6月份的外汇期权交易市场,9月份到期的看跌期权的履约价格为7.815港元/美元,合约单位100万美元,期权费0.04%;

(7)另外,据预测3个月后现汇市场即期汇率和期货市场期货合约的汇率将均为7.800港元/美元。

要求:对这笔应收账款,ABC公司分别采取下列交易风险管理策略,针对每一种策略分析其过程和结果:(1)利用远期合同进行套期保值;(2)利用套利收款; (3)利用期货进行套期保值;(4)利用期权进行套期保值。

?

B、33

C、49

D、52

提示:需要注意用变动成本加成法计算产品价格的时候,变动成本包括直接材料,直接人工、变动制造费用,还包括变动销售和管理费用,这是一个容易忽略的地方。如果使用完全成本加成本法,则是在直接材料,直接人工,变动制造费用和固定制造费用的基础上进行加成计算,不涉及销售和管理费用。教材例题是这样处理的,我们做题的时候也这样处理。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-31

- 2020-07-30

- 2020-01-21

- 2020-01-15

- 2020-03-05

- 2020-01-16

- 2021-08-25

- 2020-02-01

- 2021-01-21

- 2020-03-13

- 2020-01-22

- 2021-07-17

- 2020-01-16

- 2020-01-20

- 2020-01-14

- 2020-01-16

- 2020-03-18

- 2020-10-24

- 2020-07-30

- 2020-01-15

- 2020-01-08

- 2020-12-24

- 2020-01-23

- 2020-01-15

- 2020-02-02

- 2020-01-04

- 2019-12-28

- 2020-01-18

- 2020-07-31

- 2021-08-28