辽宁2020年注册会计成绩查询入口官网,你确定不了解一下?

发布时间:2020-02-29

一起来看看2020年辽宁注册会计成绩查询入口官网,让你们能够正确找对成绩查询的入口,话不多说,详情如下:

根据规定,辽宁注册会计成绩查询入口官网为:中国注册会计师协会。待成绩查询入口开通之后,考生就可以登录该网站,进入注会查分系统,填写姓名、身份证号、验证码,然后查询自己的注会考试成绩。

接下来我们一起看看注会成绩查询的流程:

1、电脑端成绩查询流程:

第一步:进入中国注册会计师协会官方网站,登录网上报名系统,然后点击右侧“成绩查询”按钮;

第二步:考生登录时,输入姓名、身份证号码和密码;

第三步:登录成功后点击“成绩查询”按钮,即可查询自己的成绩了。

2、移动端成绩查询流程:

第一步:进入中国注册会计师协会微信公众号,点击“公众服务”,再点击“CPA考试成绩查询”;

第二步:点击右下“我的”,进去登录界面;

第三步:然后输入自己的姓名、身份证号码和密码;

第四步:点击下方“成绩”按钮,进入到成绩查询界面,即可查询当年成绩、历年成绩和复核结果。

你们查询成绩时,经常会遇见各种各样的问题,那么今天就和51题库考试学习网一起看看,遇到以下问题该如何解决!

1、注册会计师考试需要考多少分才算合格?

注册会计师考试实行的是“6+1”模式,指的是专业阶段考6门,综合阶段考1门。所以,我们考注册会计师,实际上是需要通过7门科目的考试。每门科目均实行百分制,60分为成绩合格分数线。

2、对注会成绩有异议怎么办?如何进行考试成绩复核?

注册会计师考试成绩查询后,许多考生对自己的成绩有异议,如果分数接近60分,建议进行成绩复查。需要对考试成绩复核的考生,可在成绩发布后第5个工作日起10个工作日内,通过网报系统,提出成绩复核申请,中国注册会计师协会根据《注册会计师全国统一考试成绩复核办法》统一组织成绩复核。

3、注册会计师考试成绩有效期是多久?

专业阶段考试的单科考试合格成绩5年内有效。对在连续5个年度考试中取得专业阶段考试全部科目考试合格成绩的考生,财政部考委会将颁发注册会计师全国统一考试专业阶段考试合格证;对取得综合阶段考试科目合格成绩的考生,财政部考委会将颁发注册会计师全国统一考试全科合格证。

4、册会计师专业阶段和综合阶段成绩同时公布吗?

注会专业阶段和综合阶段的考试成绩一般都是同时公布的,届时考生可登录中国注册会计师协会官方网站查询成绩并下载打印成绩单。

愉快的时间总是过得很快,今天51题库考试学习网分享的内容就是这些了,不知道你们看完之后是否已经清楚该考试成绩查询的官网了呢?相信你们已经心知肚明了。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

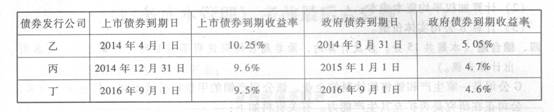

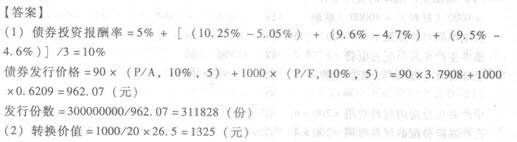

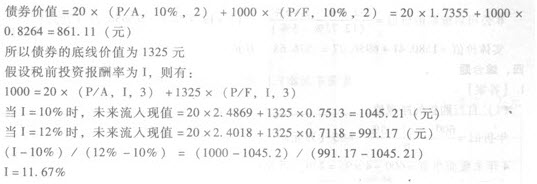

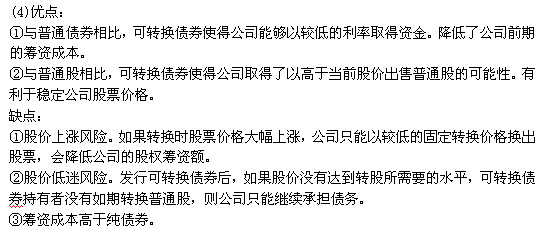

甲公司是一家国有控股上市公司,其股票在上海证券交易所A股挂牌交易。公司拟投资新项目A,所需资金30000万元全部从外部筹措。甲公司计划通过发行债券等方式筹集。 2013年6月,甲公司管理层提出了筹集A项目所需资金的方案: 方案l:于2013年7月1日发行5年期的公司债券,面值每份1000元,票面年利率9%,从发行日起算,债券发行每满1年时,支付该年利息。 根据调查,2013年6月新发行的5年期政府债券的到期收益率为5.0%。甲公司的信用级别为AA级,2013年6月上市交易的AA级公司债券有3种。这3种公司债券及与其到期日接近的政府债券的到期收益率如下表所示: 方案2:于2013年7月1日发行5年期的可转换债券,面值每份1000元,票面年利率2%,从发行日起算,可转换债券发行每满l年时,支付该年利息。持有者在可转换债券发行满3年后方可将债券转换为普通股,转换价格为20元。另外,赎回条款还规定了甲公司可在可转换债券发行满4年后按一定价格赎回可转债。假设等风险普通债券的市场利率为10%。 要求: (1)若甲公司按上述资料中方案l发行5年期公司债券,计算该债券的投资报酬率,并计算甲公司需要发行多少份该债券,所筹集资金才能满足A项目建设的需要? (2)若甲公司按上述资料中方案2发行可转换债券,且2016年6月30日甲公司股票市场价格为26.5元/股。当2016年6月30日投资者选择行使转换权,试计算可转换债券的底线价值和投资者的税前投资报酬率。 (3)相比于普通股融资和债券融资,可转换债券融资有哪些优缺点?

方案2:于2013年7月1日发行5年期的可转换债券,面值每份1000元,票面年利率2%,从发行日起算,可转换债券发行每满l年时,支付该年利息。持有者在可转换债券发行满3年后方可将债券转换为普通股,转换价格为20元。另外,赎回条款还规定了甲公司可在可转换债券发行满4年后按一定价格赎回可转债。假设等风险普通债券的市场利率为10%。 要求: (1)若甲公司按上述资料中方案l发行5年期公司债券,计算该债券的投资报酬率,并计算甲公司需要发行多少份该债券,所筹集资金才能满足A项目建设的需要? (2)若甲公司按上述资料中方案2发行可转换债券,且2016年6月30日甲公司股票市场价格为26.5元/股。当2016年6月30日投资者选择行使转换权,试计算可转换债券的底线价值和投资者的税前投资报酬率。 (3)相比于普通股融资和债券融资,可转换债券融资有哪些优缺点?

B.退出成本

C.感情障碍

D.内部战略联系

B.40万元

C.50万元

D.60万元

B、N公司总经理提出要在产品质量、客户服务或产品革新等方面压倒竞争对手,属于企业的战略目标

C、F公司战略投资部经理李某宣称要获得满意的投资回报率,属于企业的财务目标

D、G公司生产部主管设立下一年公司的整体成本低于竞争对手的成本的目标,属于战略目标

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-05

- 2020-03-14

- 2020-01-21

- 2021-01-22

- 2020-08-01

- 2019-12-20

- 2021-02-21

- 2021-01-23

- 2020-10-15

- 2021-06-27

- 2020-02-14

- 2020-01-14

- 2021-01-08

- 2020-01-13

- 2020-08-01

- 2020-01-21

- 2020-01-16

- 2020-01-28

- 2020-01-08

- 2020-12-25

- 2020-01-14

- 2020-01-14

- 2020-02-05

- 2021-08-28

- 2020-02-01

- 2021-05-15

- 2020-12-23

- 2020-08-01

- 2020-07-30

- 2019-12-28