安徽省21年注会考试成绩查询时间是多久?

发布时间:2021-08-25

2021年注册会计师考试已经结束了,考生们在庆祝考试结束之余,也要记得多了解注会考试的相关资讯,比如最近就有安徽的注会考生在咨询,21年注册会计师考试成绩什么时候查询呢?关于这个问题,51题库考试学习网为大家带来了相关资讯,一起来了解一下吧!

2021年注册会计师考试成绩预计是在11月下旬公布,届时考生可登录网报系统查询成绩并下载打印成绩单。

考试成绩是由经财政部注册会计师考试委员会认定之后发布,评阅是由中注协组织集中评阅,每科考试均实行百分制,60分为成绩合格分数线。

专业阶段考试的单科考试成绩合格均在5年内有效。对于在连续5个年度考试中获得专业阶段考试全部科目成绩合格的考生,各省级财政厅会在网上颁发注册会计师全国统一考试专业阶段考试合格证电子证书,并由考生自行登录网报系统下载打印。

对于取得综合阶段考试科目成绩合格的考生,各省级财政厅会颁发注册会计师全国统一考试全科合格证书。全科合格证书是由考生在成绩发布之日起45个工作日后到综合阶段考试报考所在地方考办申领,因每个省份政策不同,还请各位考生根据所在地方通知为主领取你的注册会计师证。请仔细悉知各省级考办通知。

51题库考试学习网同时为各位考生了解了往年注册会计师成绩查询方式,各位考生可参考如下:

往年注册会计师考试成绩查询流程:

如何查看注册会计师考试的历史成绩呢?考生可登录注册会计师全国统一考试网上报名系统(网报系统)进行查询,具体流程如下:

(一) 进入中国注册会计师协会,点击右侧考试网上报名或直接进入注册会计师全国统一考试网上报名系统;

(二) 官网:(http://cpaexam.cicpa.org.cn/);

(三) 输入考生姓名、身份证号、密码等相关信息;

(四) 点击左侧成绩查询,即可看见历年考试成绩。

51题库考试学习网也为大家拿到证书后可参加的一些工作范围做了一个小总结:

1. 审查企业会计报表,出具审计报告;

2.验证企业资本,出具验资报告;

3.办理企业合并、分立、清算事宜中的审计业务,出具有关的报告;

4.法律、行政法规规定的其他审计业务。

以上就是51题库考试学习网为大家分享的,关于2021年注册会计师考试成绩查询相关资讯,希望安徽省的考生朋友们能及时关注,如果想要了解更多注册会计师考试相关资讯,可以持续关注51题库考试学习网!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

(1)D股票的到期时间为半年的看涨期权,执行价格为25.3元;D股票的到期时间为半年的看跌期权,执行价格也为25.3元。

(2)根据D股票历史数据测算的连续复利收益率的标准差为0.4。

(3)无风险年利率为4%。

(4)1元的连续复利终值如下:

要求:

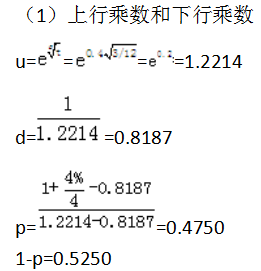

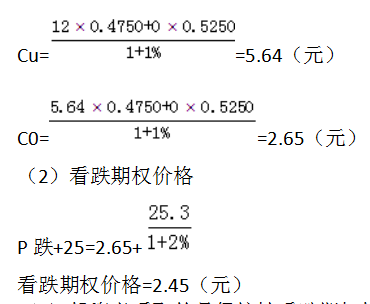

(1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格。

(2)利用看涨期权-看跌期权平价定理确定看跌期权价格。

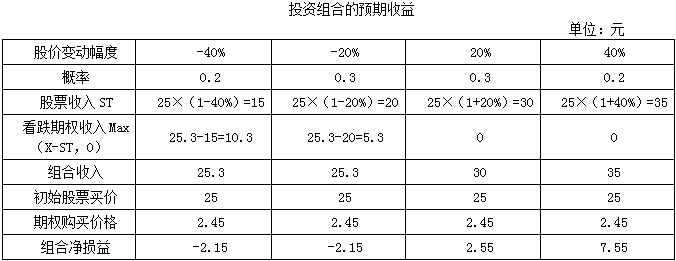

(3)D股票半年后市价的预测情况如下表:

投资者甲以当前市价购入1股D股票,同时购入D股票的1份看跌期权,判断甲采取的是哪种投资策略,并计算该投资组合的预期收益。

(3)投资者采取的是保护性看跌期权投资策略。

组合预期收益=0.2×(-2.15)+0.3×(-2.15)+0.3×2.55+0.2×7.55=1.2(元)。

A注册会计师计划函证甲公司20×9年年末应收款项余额。以下与回函结果相关的审计建议中,不正确的有( )。

A.对由于地址不详导致询证函退回的应收款项,应当进行第二次发函或实施替代审计程序

B.对函证结果相符的应收款项确定是否需按个别认定法计提坏账准备

C.对回函金额与函证金额不一致的应收款项,根据回函金额调整应收款项

D.对已经审计确认,但在审计报告日后回函不符,且影响重大的应收款项,提请修正报告期财务报表

解析:选项C不正确,回函结果不一致并不代表账面应收账款存在错报,要分析不一致的原因,不能根据回函金额调整应收款项;选项D不正确,审计报告日后回函不符可能是由于结算差异引起,要分析不一致的原因,不能认定该不一致为错报而提请修正报告期财务报表。

B.15.75

C.15.79

D.16.79

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-22

- 2020-10-30

- 2020-01-21

- 2021-01-22

- 2021-07-21

- 2020-12-23

- 2021-05-15

- 2021-02-21

- 2021-07-21

- 2020-07-30

- 2020-01-04

- 2020-01-08

- 2020-07-30

- 2020-01-18

- 2020-01-15

- 2019-12-29

- 2020-01-18

- 2021-01-21

- 2021-07-21

- 2020-01-15

- 2020-02-04

- 2020-12-25

- 2019-12-29

- 2019-01-07

- 2020-07-30

- 2020-01-18

- 2020-07-31

- 2019-12-29

- 2020-05-17

- 2020-01-16