考生注意:2021年注册会计师考试合格标准来了!

发布时间:2021-07-10

对于正在备考注册会计师考试的考生们来说,注册会计师考试的合格标准是什么样的尤为重要!2021年注册会计师考试马上就要到来了,还不清楚注册会计师考试合格标准的考生们,一定要阅读以下文章,让51题库考试学习网来告诉你,注册会计师考试的合格标准吧!

试卷评阅和成绩认定

(一)考生答卷由中注协组织集中评阅。考试成绩经财政部注册会计师考试委员会认定后发布。预计2021年11月下旬可登录网报系统查询成绩并下载打印成绩单。

(二)每科考试均实行百分制,60分为成绩合格分数线。

(三)专业阶段考试的单科考试合格成绩5年内有效。对在连续5个年度考试中取得专业阶段考试全部科目合格成绩的考生,颁发注册会计师全国统一考试专业阶段考试合格证电子证书,并由考生自行登录网报系统下载打印。

(四)对取得综合阶段考试科目合格成绩的考生,颁发注册会计师全国统一考试全科合格证书。全科合格证书由考生在成绩发布之日起45个工作日后到综合阶段考试报考所在地方考办申领,具体领证事宜请以各省级考办通知为准。

准考证的下载打印

考生应当于2021年8月9—24日(每天8:00-20:00)登录网报系统下载打印准考证。

报名资格审核未通过或未交费的报名人员,不能下载打印准考证和参加考试。

其他注意事项

(一)报名人员应当认真阅读《注册会计师全国统一考试办法》和《注册会计师全国统一考试违规行为处理办法》等相关文件(在中注协官网“CPA考试”专栏查阅),报名完成即视为全部认同并承诺遵守。

(二)考生下载打印准考证时,应当认真阅读《注册会计师全国统一考试应考人员考场守则》和有关考试信息,并按要求和准考证载明的考试场次、时间参加考试。

(三)考生可以携带不具备文字存储功能的计算器进入考场参加考试,并服从考场工作人员管理和安排。

(四)需要对考试成绩复核的考生,可在成绩发布后第5个工作日起10个工作日内,通过网报系统,提出复核申请,中注协将根据《注册会计师全国统一考试成绩复核办法》统一组织复核工作。

(五)中注协将通过网报系统(https://cpaexam.cicpa.org.cn)及官方网站和微信公众号等发布考试相关通知,请报名人员随时关注。

(六)如需咨询与考试政策相关的问题,报名人员可将问题发送至中注协设立的考试专用邮箱:cpaks@cicpa.org.cn 。如需咨询与网报系统相关的技术问题,报名人员请拨打中注协考试服务电话010-88250110和010-88250119(工作日8:00-11:30,13:00-17:00)或者咨询各省级注协。

(七)鉴于疫情防控要求以及考虑到可能出现的疫情风险,请报名人员慎重选择报考地,减少不必要的流动。建议报名人员按工作地、居住地就近或就地报名参加考试。同时,请广大考生根据考试所在地区疫情防控要求,自觉遵守并配合落实相关规定。

各省级注协根据本简章,可制定本地区的报名简章或相关办法。

以上就是51题库考试学习网为考生们分享的,2021年注册会计师考试合格标准的相关内容,希望能够帮助到大家!注册会计师考试含金量高,所以备考难度大,考生们一定要抓紧接来下来的备考时间,好好复习各科知识点,争取能够顺利通过考试!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

根据《企业破产法》规定,下列关于管理人的说法正确的有( )。

A.管理人由人民法院指定

B.债权人会议可以申请人民法院更换管理人

C.管理人向债权人会议报告工作

D.管理人应当列席债权人会议

【正确答案】:ABD

【答案解析】:本题考核点是管理人。管理人依照法律规定执行职务,向人民法院报告工作,并接受债权人会议和债权人委员会的监督。

下列不属于针对会计估计实施的风险评估程序的是( )。

A.了解适用的会计准则和相关会计制度中有关会计估计的要求

B.评价会计估计使用的主要假设是否有合理的依据

C.复核前期财务报表中作出的会计估计的结果,或对其进行重新估计

D.了解管理层如何识别需要作出会计估计的交易、事项和情况

解析:选项B是注册会计师针对会计估计实施的进一步程序。

B.针对与可能导致集团财务报表发生重大错报的特别风险相关的一个或多个账户余额、一类或多类交易或披露事项实施审计

C.在这种情况下,集团项目组应当亲自对可能存在特别风险影响的账户余额、交易或披露实施审计

D.针对可能导致集团财务报表发生重大错报的特别风险实施特定的审计程序

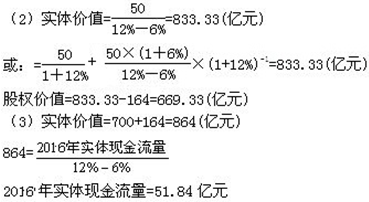

其他资料如下:

(1)F公司的全部资产均为经营性资产,流动负债均为经营性负债,长期负债均为金融性负债,财务费用全部为利息费用。估计债务价值时采用账面价值法。

(2)F公司预计从2017年开始实体现金流量会以6%的年增长率稳定增长。

(3)加权平均资本成本为12%。

(4)F公司适用的企业所得税税率为20%。

要求:

(1)计算F公司2016年的购置固定资产的现金流出、营业现金净流量和实体现金流量。

(2)使用现金流量折现法估计F公司2015年底的公司实体价值和股权价值。

(3)假设其他因素不变,为使2015年底的股权价值提高到700亿元,F公司2016年的实体现金流量应是多少

2016年经营营运资本增加=(293-222)-(267-210)=14(亿元)

2016年购置固定资产的现金流出=资本支出=净经营性长期资产增加额+本期折旧与摊销=(281-265)+30=46(亿元)

2016年营业现金净流量=80+30-14=96(亿元)

2016年实体现金流量=96-46=50(亿元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-05

- 2020-01-23

- 2019-12-28

- 2020-12-23

- 2019-12-29

- 2020-03-15

- 2020-01-15

- 2019-01-07

- 2020-01-04

- 2020-01-29

- 2020-02-26

- 2019-01-07

- 2020-01-18

- 2019-12-29

- 2021-08-28

- 2021-08-28

- 2020-12-25

- 2021-01-22

- 2020-01-18

- 2020-01-20

- 2020-01-22

- 2019-12-27

- 2021-07-21

- 2019-12-28

- 2019-01-08

- 2020-01-23

- 2020-01-06

- 2020-01-31

- 2020-01-02

- 2020-01-18