澳门地区2020年注册会计师报名入口看这里!

发布时间:2020-08-01

注册会计师的热度一直居高不下,很多考生选择报考注册会计师以此增加自己的职场竞争力。对于第一次报名参考注册会计师的考生来说还会存在不知道报名入口在哪的情况,今天就给大家分享下澳门地区报名入口的相关信息,以便大家查阅!

参加注册会计师全国统一考试的报名人员,应当通过注册会计师全国统一考试网上报名系统(http://cpaexam.cicpa.org.cn,简称网报系统)进行报名,或者通过中国注册会计师协会(简称中注协)官方微信公众号进行报名。报名分为注册并填写报名信息、资格审核和交费三个环节。

注册并填写报名信息

报名人员应当于 2020 年 4 月 1-30 日(每天 8:00-20:00,4 月 4-6日清明节假期除外),点击进入网报系统,按照报名指引如实填写相关信息。首次报名人员需进行注册并上传符合要求的本人最近 1 年 1寸免冠白底证件照片。非首次报名人员的相关信息如发生变动,应当重新填写。无法上传照片的报名人员可在报名期间持有效身份证件原件到报名所在省、自治区、直辖市注册会计师协会(简称省级注协)指定地点(详见网报系统中有关各省报名信息)进行现场采集。符合综合阶段考试报名条件,但不能进行报名的人员,可向报名所在省级注协查询办理。

资格审核

首次报名人员的学历信息认证,原则上由网报系统根据身份证件信息链接“中国高等教育学生信息网”进行。持国(境)外学历的报名人员(含港澳台居民居住证持有人)填报的教育部留学服务中心出具的学历认证书编号,由中注协、省级注协提交教育部留学服务中心进行认证。应届毕业生报名人员的学历信息认证,将由中注协于 8 月 14 日提交“中国高等教育学生信息网”进行。持国(境)外学历的应届毕业生报名人员,应当于 8 月 3-14 日(每天 8:00-20:00),登录网报系统补录教育部留学服务中心出具的学历认证书编号,由中注协、省级注协提交教育部留学服务中心进行认证。

以上就是51题库考试学习网为大家分享的澳门地区注册会计师报名入口的相关分享,近年来注册会计师考试是热门考试之一,难度也根据考试制度有所更改,51题库考试学习网在此祝愿广大考生都能取得优异成绩!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

股票发行申请经核准后,发行人应自( )内发行股票;超过未发行的,核准文件失效,须重新经中国证监会核准后方可发行。

A.3个月

B.6个月

C.9个月

D.12个月

根据《首次公开发行股票并上市管理办法》的规定,股票发行申请经核准后,发行人应自中国证监会核准发行之日起6个月内发行股票;超过6个月未发行的,核准文件失效,须重新经中国证监会核准后方可发行。因此,B项正确。

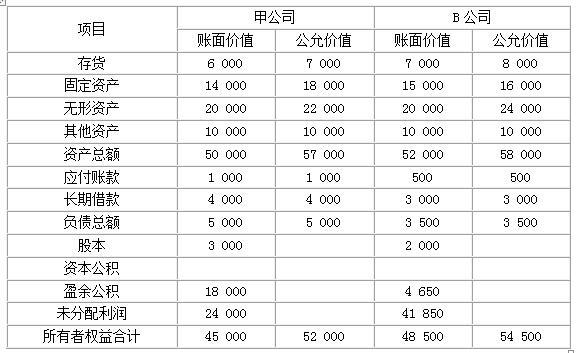

2018年6月30日,甲公司以定向增发本公司普通股的方式从丁公司取得其对B公司100%的股权。该业务的相关资料如下。

(1)甲公司以3股换1股的比例向丁公司发行了6 000万股普通股以取得B公司2 000万股普通股。

(2)甲公司普通股在2018年6月30日的公允价值为30元/股,B公司普通股当日的公允价值为90元/股。甲公司、B公司每股普通股的面值均为1元。

(3)2018年6月30日,甲公司库存商品、固定资产和无形资产的公允价值总额较账面价值总额高7 000万元,B公司库存商品、固定资产和无形资产的公允价值总额较账面价值总额高6 000万元,除此以外,甲公司和B公司其他资产、负债项目的公允价值与其账面价值相同。

(4)甲公司及B公司在合并前的简化资产负债表如下表所示:(单位:万元)

(5)其他相关资料:

①甲公司、B公司的会计年度和采用的会计政策相同,合并前不存在任何关联方关系;

②甲公司、B公司增值税税率均为16%,均按照10%提取盈余公积。

<1> 、根据上述资料,编制甲公司个别财务报表中合并日的相关会计分录,并计算甲公司合并日所有者权益各项目的金额。

<2> 、判断该项业务是否属于反向购买,并说明判断依据。如果属于,计算B公司的合并成本;如果不属于,计算甲公司的合并成本。

<3> 、在编制2018年6月30日的合并财务报表时,分析如何编制调整和抵消分录。

<4> 、根据上述分析,编制2018年6月30日的合并资产负债表。

借:长期股权投资 (6 000×30)180 000

贷:股本 6 000

资本公积——股本溢价 174 000(2分)

完成账务处理之后,甲公司的所有者权益为:

股本=3 000+6 000=9 000(万元);(0.5分)资本公积=0+174 000=174 000(万元);(0.5分)盈余公积=18 000(万元);(0.5分)未分配利润=24 000(万元)。(0.5分)

2. ①判断:甲公司在该项合并中向B公司原股东丁公司增发了6 000万股普通股,合并后B公司原股东丁公司持有甲公司股权的比例为66.67%[6 000/(3 000+6 000)],能够控制甲公司。对于该项合并,虽然在合并中发行权益性证券的一方为甲公司,但因其生产经营决策的控制权在合并后由B公司原股东丁公司取得,B公司属于购买方(法律上的子公司),甲公司属于被购买方(法律上的母公司),形成反向购买。(2分)

②假定B公司发行本公司普通股在合并后主体享有同样的股权比例,则B公司应当发行的普通股股数=2 000/66.67%-2 000=1 000(万股),所以,B公司的合并成本=1 000×90=90 000(万元)。(2分)

【答案解析】 因为B公司原股东丁公司持有甲公司股权的比例为66.67%,如果假定B公司发行本公司普通股在合并后主体享有同样的股权比例66.67%,设B公司应当发行的普通股股数为X,则满足:2000/(2000+X)=66.67%,因此X=2 000/66.67%-2 000=1 000(万股)。

3.①抵销甲公司对B公司的投资:

按照反向购买的处理原则,B公司是会计上的购买方,所以,要将法律上甲公司购买B公司的账务处理进行抵销。(0.5分)抵销分录为:

借:股本 6 000

资本公积 174 000

贷:长期股权投资 180 000(0.5分)

抵销之后,甲公司的所有者权益恢复到了合并前的金额:

股本=3 000(万元);资本公积=0(万元);盈余公积=18 000(万元);未分配利润=24 000(万元),所有者权益合计为45 000万元。

②B公司对取得的甲公司投资,采用成本法核算,按照支付合并对价的公允价值作为长期股权投资的入账价值,(0.5分)因此,取得投资时虚拟的调整分录为:

借:长期股权投资 90 000

贷:股本 1 000

资本公积 89 000(0.5分)

提示:该调整分录只出现在合并工作底稿中,不是真正的账务处理,不记入B公司的账簿,更不记入甲公司账簿。

③甲公司视为被购买方,即会计上的子公司,合并财务报表中反映的应是甲公司资产和负债的公允价值,因此,应按照公允价值进行调整。(0.5分)调整分录为:

借:存货 1 000

固定资产 4 000

无形资产 2 000

贷:资本公积 7 000(1分)

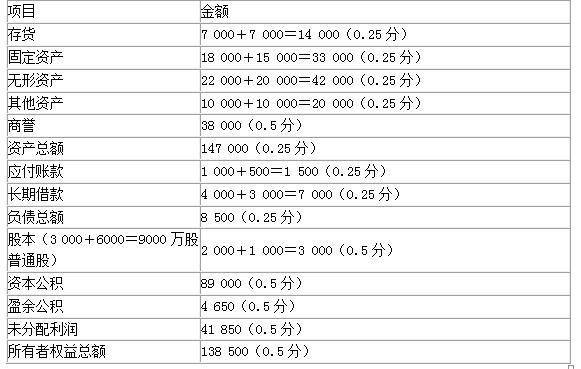

调整后,甲公司可辨认净资产公允价值=45 000+7 000=52 000(万元)。其中,股本3 000万元,资本公积7 000(0+7 000)万元,盈余公积18 000万元,未分配利润24 000万元。

④B公司视为购买方,即会计上的母公司,合并财务报表中反映的应是B公司资产和负债的账面价值。(0.5分)

合并商誉=90 000-52 000=38 00(万元)。B公司长期股权投资(虚拟)与甲公司所有者权益的抵销分录为:

借:股本 3 000

资本公积 7 000

盈余公积 18 000

未分配利润 24 000

商誉 38 000

贷:长期股权投资 90 000(1分)

提示:调整分录②和抵销分录④可以合并处理。

4.合并资产负债表 单位:万元

B.甲公司在取得政府拨款时应当冲减以后期间固定资产的成本400万元

C.甲公司在2×18年针对该设备计提折旧的金额为40万元

D.甲公司在2×24年因设备出售影响当期损益的金额为380万元

选项AB,甲公司在取得政府拨款时应作为与资产相关的政府补助处理,且采用总额法核算,因此在收到时应当计入递延收益;选项C,甲公司在20×2年针对该设备应计提的折旧金额=(840-40)/10×6/12=40(万元);选项D,截至2×23年末递延收益的余额=400-400/10×5.5=180(万元),由于设备在2×24年出售,企业应将递延收益的余额全部转入当期损益,故甲公司在2×24年因设备出售影响当期损益的金额=180+[600-840+(840-40)/10×5.5]=380(万元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-28

- 2020-08-01

- 2020-08-02

- 2020-02-18

- 2021-06-30

- 2020-01-16

- 2020-02-13

- 2021-02-27

- 2021-03-26

- 2020-01-16

- 2020-02-23

- 2020-08-01

- 2020-07-30

- 2020-02-22

- 2020-04-07

- 2020-10-16

- 2020-02-13

- 2021-06-20

- 2020-01-18

- 2020-02-13

- 2020-01-20

- 2020-01-16

- 2020-01-18

- 2020-02-17

- 2020-01-20

- 2021-06-02

- 2019-03-21

- 2018-03-27

- 2021-06-29