新疆2019年注册会计师报名流程

发布时间:2019-03-27

参加注册会计师全国统一考试的报名人员,应当通过注册会计师全国统一考试网上报名系统(http://cpaexam.cicpa.org.cn,简称网报系统)进行报名,或者通过中国注册会计师协会(简称中注协)官方微信公众号进行报名。报名分为注册并填写报名信息、资格审核和交费三个环节。

(一)注册并填写报名信息。

报名人员应当于2019年4月1-4日、8-30日(网报系统开放时间为每天8:00-20:00),点击进入网报系统,按照报名指引如实填写相关信息。首次报名人员还应进行注册并上传符合要求的本人最近1年1寸免冠白底证件照片。非首次报名人员的相关信息如发生变动,应当重新填写。

无法上传照片的报名人员可在报名期间持有效身份证原件到新疆注册会计师协会及各地、州、市当地财政局会计科进行现场采集。

符合综合阶段考试报名条件,但不能进行报名的人员,可向新疆注册会计师协会查询办理。

(二)资格审核。

1. 首次报名人员的学历信息认证,原则上由网报系统根据身份证件信息链接“中国高等教育学生信息网”进行。持国(境)外学历的报名人员(含港澳台居民居住证持有人)填报的教育部留学服务中心出具的学历认证书编号,由中注协、新疆注协提交教育部留学服务中心进行认证。

应届毕业生报名人员的学历信息认证,将由中注协于2019年8月16日提交“中国高等教育学生信息网”进行。

2. 持非居民身份证(如军官证、港澳台居民居住证),或者以军校毕业学历、会计或者相关专业中级以上技术职称作为报名条件的首次报名人员,或者网报系统无法认证学历的首次报名人员,应当在报名期间携带本人签名的报名信息表、有效身份证件、毕业证书或职称证书等相关材料,到新疆注册会计师协会进行确认,地址:乌市明德路16号,电话: 0991-2305026。

3.各地、州、市的考生在当地财政局会计科进行确认。

(三)交费。

1. 完成报名资格审核的报名人员,以及无需进行资格审核的报名人员、应届毕业生报名人员在报名信息填写完成后,通过网上支付交纳考试报名费。交费完成视为报名程序完成。

2. 报名费标准按照各省、自治区、直辖市价格主管部门、财政部门制定的相关规定执行。

3. 交费截止时间为2019年4月30日20:00。交费手续完成后,所报考科目及相关信息不能更改,且报名费不予退还。

4. 报名人员(不含应届毕业生)完成交费手续后,可在网报系统查询个人报名状态;应届毕业生报名人员可在2019年8月19日后登录网报系统查询个人报名状态。报名资格未通过或未交费的报名人员,不能下载打印准考证和参加考试。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

已知某风险组合的期望报酬率和标准离差分别为15%和20%,无风险报酬率为 8%,假设某投资者可以按照无风险利率取得资金,将其自有资金200万元和借入资金50万元均投资于风险组合,则投资人总期望报酬率和总标准离差分别为( )。

A.16.75%和25%

B.13.65%和16.24%

C.16.75%和12.5%

D.13.65%和25%

解析:总期望报酬率=(250/200)×15%+(1-250/200)×8%=16.75%,总标准差=250/200×20%=25%。

B.采用到期收益率表示

C.需要用连续复利计算

D.采用票面利率表示

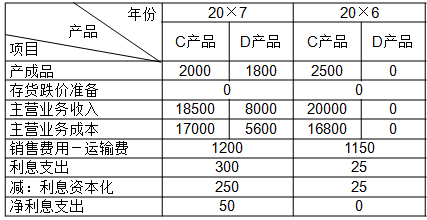

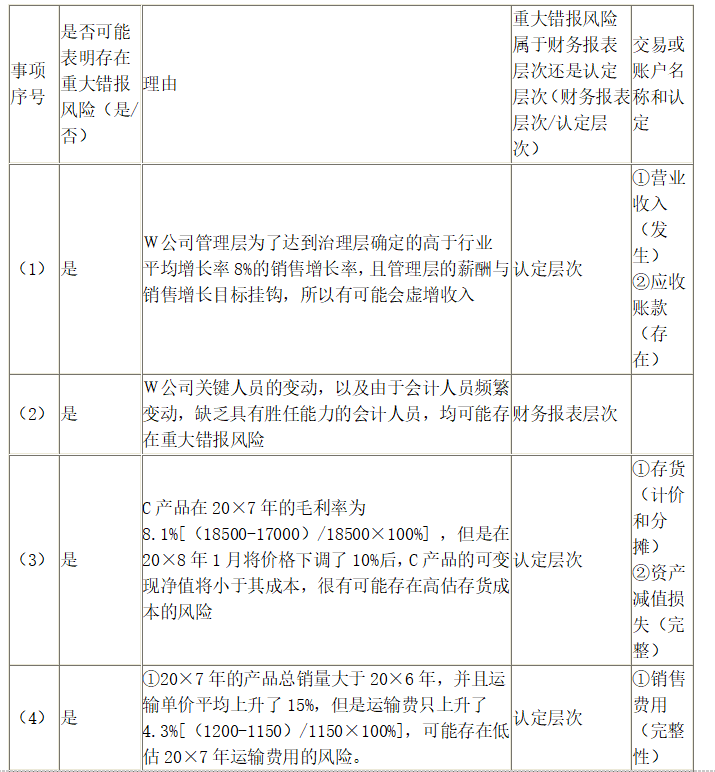

资料一:A和B注册会计师在审计工作底稿中记录了所了解的W公司及其环境的情况,部分内容摘录如下:

(1)在20×6年度实现销售收入增长10%的基础上,W公司董事会确定的20×7年销售收入增长目标为20%。W公司管理层实行年薪制,总体薪酬水平根据上述目标的完成情况上下浮动。W公司所处行业20×7年的平均销售增长率是12%。

(2)W公司财务总监已为W公司工作超过6年,于20×7年9月劳动合同到期后被W公司的竞争对手高薪聘请。由于工作压力大,W公司会计部门人员流动频繁,除会计主管服务期超过4年外,其余人员的平均服务期少于2年。

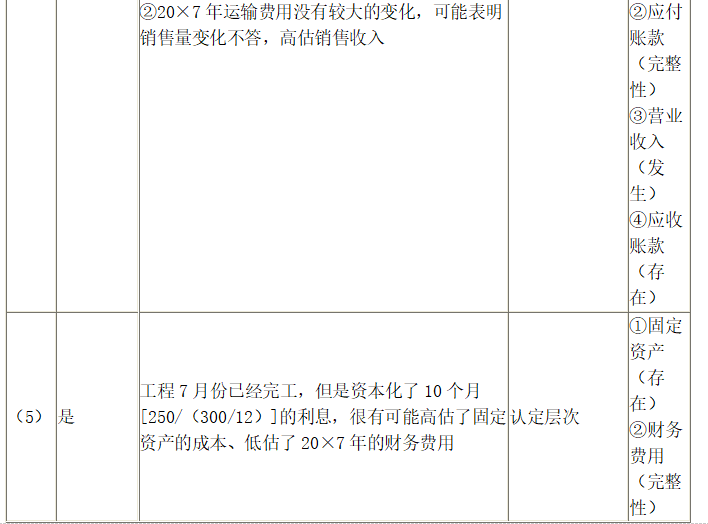

(3)W公司的产品面临快速更新换代的压力,市场竞争激烈。为巩固市场占有率,W公司于20×7年4月将主要产品(C产品)的销售下调了8%至10%。另外,W公司在20×7年8月推出了D产品(C产品的改良型号),市场表现良好,计划在20×8年全面扩大产量,并在20×8年1月停止C产品的生产。为了加快资金流转,W公司于20×8年1月针对C产品开始实施新一轮的降价促销,平均降价幅度达到10%。

(4)W公司销售的产品均由经客户认可的外部运输公司实施运输,运输由W公司承担,但运输途中风险仍由客户自行承担。由于受能源价格上涨影响,20×7年的运输单价比上年平均上升了15%,但运输商同意将运费结算周期从原来的30天延长至60天。

(5)除了于20×6年12月借入的2年期、年利率6%的银行借款5000万元外,W公司没有其他借款。上述长期借款专门用于扩建现有的一条生产线,以满足D产品的生产需要。该生产线总投资6500万元,20×6年12月开工,20×7年7月完工投入使用。(假设不考虑利息收入)

资料二:A和B注册会计师在审计工作底稿中记录了所获取的W公司财务数据,部分内容摘录如下:

金额单位:万元

要求:针对资料一(1)至(5)项,结合资料二,假定不考虑其他条件,请逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在,请简要说明理由,并分别说明该风险是属于财务报表层次还是认定层次。如果认为属于认定层次,请指出相关事项与何种交易或账户的何种认定相关。

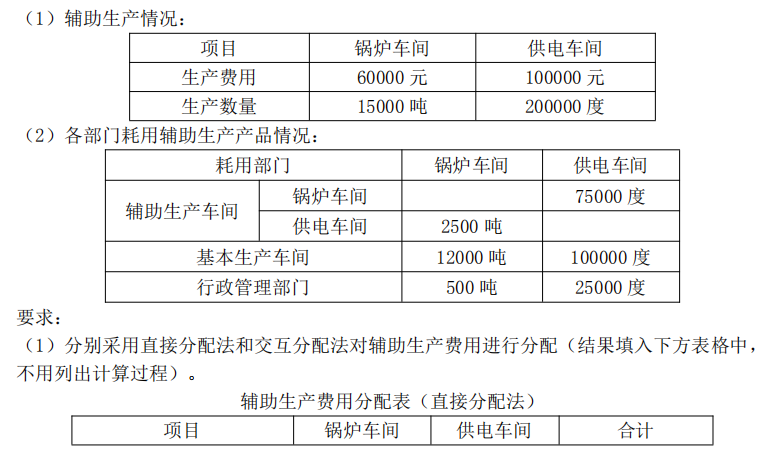

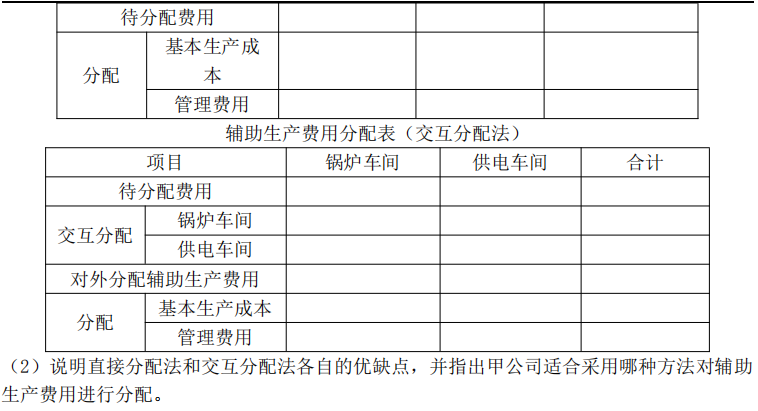

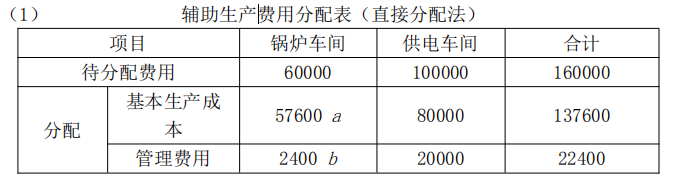

直接分配法不算内账、只算外账,

锅炉车间需算外账的数量=12000+500=12500 吨

供电车间需算外账的数量=100000+25000=125000 度

表格中 a=60000/12500×12000=57600 表格中 b=60000/12500×500=2400

① 先算内账

要算外账的金额=我的初始费用+我用的别人的-别人用了我的

以锅炉车间为例,

锅炉车间用了供电车间75000 度电(我用的别人的),

表格中a =100000/200000×75000=37500

供电车间用了锅炉车间2500 吨蒸汽(别人用了我的),

表格中b =60000/15000×2500=10000

锅炉车间对外分配的金额(要算外账的金额)表格中c=60000+37500-10000=87500元

锅炉车间对外分配的数量(要算外账的数量)=15000-2500=12500 吨

② 再算外账

以基本生产车间为例,

锅炉车间分配给基本生产车间,表格中d=87500/12500×12000=84000

供电车间分配给基本生产车间,表格中e=72500/(200000-75000)×100000=58000

(2)直接分配法的优点:各辅助生产费用只对外分配,计算工作简便。

直接分配法的缺点:当辅助生产车间相互提供产品或劳务量差异较大时,分配结果往往

与实际不符。

交互分配法的优点:由于进行了辅助生产内部的交互分配,提高了分配结果的正确性。

交互分配法的缺点:由于各辅助生产费用要计算两个单位成本(费用分配率),进行两

次分配,因而增加了计算工作量。

甲公司适合采用交互分配法进行辅助生产费用分配。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-02-10

- 2020-01-16

- 2020-02-17

- 2020-01-17

- 2020-03-19

- 2020-01-18

- 2020-01-17

- 2020-12-30

- 2021-03-11

- 2020-01-16

- 2020-02-17

- 2020-02-23

- 2019-04-21

- 2021-05-30

- 2021-01-06

- 2019-03-22

- 2020-01-18

- 2020-04-07

- 2020-01-16

- 2020-12-30

- 2020-02-23

- 2020-04-18

- 2021-06-28

- 2021-03-21

- 2020-01-18

- 2020-10-16

- 2020-01-16

- 2020-10-16

- 2020-01-18