注册会计师考试山西省报名注册的流程是如何的

发布时间:2020-01-16

山西省很多新备考注会的宝宝们不清楚报名注册的流程,其实注会的报名注册的流程很简单,现在51题库考试学习网给大家分享下,希望会对广大考生有所帮助,宝宝们快来看看吧。

报名注册流程:

新考生和2018年未报考的老考生注册时均须绑定手机号码,主要用于找回密码和接收网报系统推送的有关提示短信。

1.重新注册或直接登录

(1)新考生、没有报名的老考生需要注册新用户、设置密码并绑定手机号后登录报名系统;

(2)报名的老考生不需要注册,凭密码直接登录报名系统(如果密码遗忘,可以通过自己绑定的手机找回密码)。

2.选择报名类别、省份和考区;

3.填写报名信息;

按照报名指引如实填写相关信息,非首次报名人员的相关信息如发生变动,这个情况需要重新填写。

4.选择报考科目;

5.上传考生照片;

首次报名人员应在网报系统中上传符合要求的本人最近1年1寸免冠证件照片(白底,要求清晰、完整,照片下边缘以刚露出锁骨或者衬衣领尖为准),禁止上传生活照,全身照等不符合要求的照片。照片为jpg或jpeg文件格式,占用磁盘容量大小在2-20K之间,照片像素:178像素×220像素,分辨率至少满足每英寸96×96点)。无法上传照片的报名人员可在报名期间持有效身份证原件到所报名考区的现场审核地点进行现场采集身份证照片作为报名照片。这一点一定要记住

符合综合阶段考试(职业能力综合测试试卷一、试卷二)报名条件,但不能进行报名的人员,可向省市注册会计师协会(简称省注协)查询办理。

首先要通过咱们的注册会计师考试,专业阶段六门考试,综合阶段两门考试,取得注会考试全科合格证书后,就能申请成为非执业会员;

而若是想成为执业注册会计师,你需要在事务所从事两年的审计工作。

根据《中华人民共和国注册会计师法》第二条 注册会计师是依法取得注册会计师证书并接受委托从事审计和会计咨询、会计服务业务的执业人员。

第七条 国家实行注册会计师全国统一考试制度。注册会计师全国统一考试办法,是由国务院财政部门制定,由中国注册会计师协会组织实施。

第八条 具有高等专科以上学校毕业的学历、或者具有会计或者相关专业中级以上技术职称的中国公民,可以申请参加注册会计师全国统一考试;具有会计或者相关专业高级技术职称的人员,可以免予部分科目的考试。

以上就是注册的相关流程,希望对大家有所帮助。学习没有什么捷径,唯一的捷径就是踏实。向着我们的方向,加油吧。51题库考试学习网祝大家都能收获满满哦。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

间日疟的常用治疗方案是( )。

A.氯喹 + 伯氨喹

B.氯喹 + 乙胺嘧啶

C.甲氟喹 + 青蒿素

D.青蒿琥酯 + 氯喹

E.奎宁 + 乙胺嘧啶

B.15%

C.20

D.25%

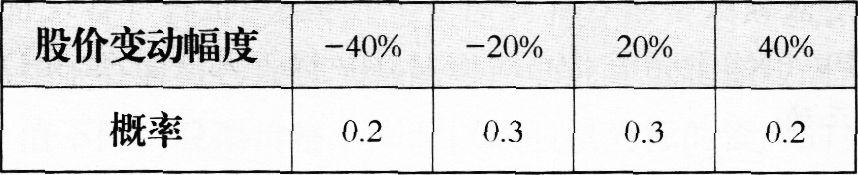

D股票的当前市价为25元,股,市场上有以该股票为标的资产的期权交易,有关资料如下: (1)D股票的到期时间为半年的看涨期权,执行价格为25.3元;D股票的到期时间为半年的看跌期权,执行价格也为28.3元。 (2)D股票半年后市价的预测情况如表9-9所示。 表9-9 (3)根据D股票历史数据测算的连续复利收 益率的标准差为o.4。 (4)无风险年利率4%。 (5)1元的连续复利终值如表9-10所示。 表9-10

(3)根据D股票历史数据测算的连续复利收 益率的标准差为o.4。 (4)无风险年利率4%。 (5)1元的连续复利终值如表9-10所示。 表9-10 要求: (1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格; (2)利用看涨期权一看跌期权平均定理确定看 跌期权价格; (3)投资者甲以当前市价购入1股D股票,同时购入D股票的l份看跌期权,判断甲采取的是哪种投资策略,并计算该投资组合的预期收益。

要求: (1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格; (2)利用看涨期权一看跌期权平均定理确定看 跌期权价格; (3)投资者甲以当前市价购入1股D股票,同时购入D股票的l份看跌期权,判断甲采取的是哪种投资策略,并计算该投资组合的预期收益。

(11d=1/1.2214=0.8187如表9-11所示表9-11单位:元表中数据计算过程如下:25.O0×1.2214=30.54:25.00×0.8187=20.47:30.54×1.2214=37.30:20.47×1.2214=25.004%/4=上行概率×(1.2214-1)+(1-下行概率)×(0.8187-1)解得:上行概率=0.4750;下行概率=1-0.4750=0.5250=2.65(元)(2)看跌期权价格P=-标的资产价格s+看涨期权价格c十执行价格现值PV(X)=246(元)或看跌期权价格P=-标的资产价格s+看涨期权价格C+执行价格现值PV(X)=-25.00+265+25.30/(1+2%)=2.45(元)(3)投资组合的预期收益,如表9-12所示。表9-12投资组合的预期收益=-2.16×0.2+(-2.16)×0.3+2.54×0.3+7.54×0.2=1.19(元)

B.73.8

C.78.3

D.81

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-27

- 2021-06-28

- 2020-02-17

- 2020-01-16

- 2020-01-18

- 2021-06-29

- 2020-01-17

- 2020-02-26

- 2020-03-03

- 2021-01-06

- 2021-06-28

- 2020-01-18

- 2020-08-01

- 2019-12-29

- 2020-01-18

- 2021-01-06

- 2021-06-20

- 2020-02-23

- 2018-03-22

- 2020-01-16

- 2021-02-27

- 2021-07-09

- 2019-03-27

- 2020-01-17

- 2020-01-16

- 2018-03-28

- 2020-02-29

- 2020-10-16

- 2020-03-26

- 2021-06-29