2020年CPA考试湖北省报考科目你考虑好了吗

发布时间:2020-01-17

湖北省一年一度的注会备考又开始了,大家都进入了紧张有序的备考中,由于20年的注会报名还没开始,大家可以先思考下自己报名的科目要怎么去搭配比较科学。今天跟着51题库考试学习网一起来看看,希望对大家有所帮助。

会计是注会考试的核心

cpa会计这一科可以说是注册会计师的核心了,其他几科的学习和应用都会运用到会计的知识。而会计这一科考察的内容又是比较多的,如果在考试中能顺利通过会计科目的话对于通过其他科目来说也是一个很好的动力,这样也为学习其他科目打下了很好的基础,所以建议各位考生可以优先报考会计这一科。

接下来给大家分析一下优先报考的理由:

1、会计放在第一年的原因,是因为是所有科目的基础;经济法放在第一年是因为与其他科目的联系不大;

2、在具备会计基础知识下,审计相对较好学;税法是为了财管做准备;

3、在前面的基础上,余下两门成功的可能性很大。当然,这并不是说这两门最难,相反公司战略相对是较简单的一门,前两年把难科目过关了,后期比较轻松,而且也不会放松。

按各自的专业基础情况分类看下:

1.基础较好的应届毕业生

每年都有很多应届毕业生报考注会考试,如果专业基础扎实,而且在大学期间已经系统复习过注会6门科目的考生,可以在毕业时报考全部科目。因为这类考生已经具备了应试能力,从现在开始再对各个科目进行复习和巩固,通过的几率可能性很大。

2.基础一般的应届毕业生

还有一部分考生在大学期间掌握了一定的基础知识,现在才开始准备2020年的注会考试。这类考生的复习时间比较充裕,建议在第一年把会计、审计和财管这3科比较难的拿下。虽然这三门科目难度较大,但是对于有一定基础且时间充足的考生来说,想要通过考试也并非难事。而且通过这三科后,对于找工作也有一定帮助,后期备考的压力相对较小。

3.有一定基础的在职考生

很多上班族在工作之后,迫于生活压力,不得不报考注会考试,对于具有一定基础的在职考生来说,如果工作相对轻松,大家可以选择一年报三科,但最好不要在一年内同时报考三科难度较大的科目,大家可以参考以下两种搭配:会计+经济法+税法、会计+财管+战略。

4.基础薄弱的在职考生

很多在职考生都存在这样的现象,专业基础知识薄弱,工作也比较忙。还有不少考生是跨专业或者毕业多年后参加注会考试的。这类考生来说,备考的压力较大,建议这类考生每年报考两科,可以选择的搭配有:会计+税法,会计+经济法,财管+战略,审计+经济法,审计+税法。

以上就是51题库考试学习网分享的科目搭配的问题,希望对你的备考有所帮助。其实不管怎么搭配适合自己的才是最重要的,预祝大家在新的一年里都能顺利通关,更多方法请关注51题库考试学习网,我们将持续更新。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

(2)传统成本计算法下A、B产品成本计算单

A产品成本计算单

2019年9月 单位:元

(3)产品毛利

单位:元

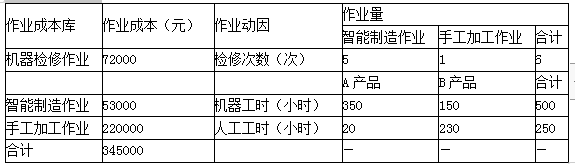

目前,A产品供不应求,B产品滞销。公司销售经理建议A提价,B降价,以提高公司获利能力。生产经理认为制造费用大部分由智能制造设备引起,按直接人工工资比例分配导致A、B产品成本计算不准确,应采用作业成本法对制造费用分配进行优化,从而为调价提供可靠的成本数据。公司财务部门和生产技术部门对生产过程进行了分析,识别出三项作业,分别是设备检修作业、智能制造作业和手工加工作业。设备检修作业负责对智能制造设备、手工加工设备进行检修,作业动因是检修次数;智能制造作业的作业动因是机器工时;手工加工作业的作业动因是人工工时。直接人工成本不再单列成本项目,被归入相应作业库。相关资料如下:

(1)月末在产品

A在产品40件,全部处于智能制造阶段,尚未进入手工加工阶段,平均完成智能制造作业的50%;B在产品50件,智能制造作业全部完成,手工加工作业平均完成60%。

(2)作业成本

要求:

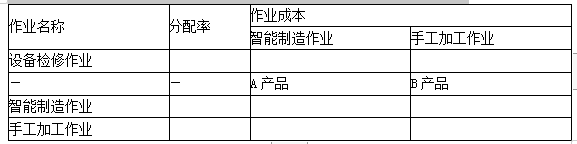

(1)编制作业成本分配表(结果填入下方表格中,不用列出计算过程)。

(2)编制产品成本计算单(结果填入下方表格中,不用列出计算过程)。

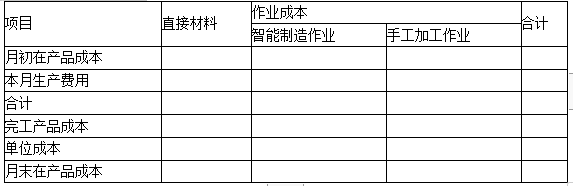

A产品成本计算单

2019年9月 单位:元

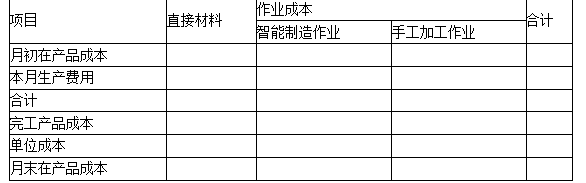

B产品成本计算单

2019年9月 单位:元

(3)根据作业成本法计算的单位产品成本,判断A、B产品目前定价是否合理,并简要说明理由。

计算说明:

智能制造作业的分配率=(53000+60000)/500=226(元/件),其中的60000是分配的设备检修作业成本。手工加工作业的分配率计算也是同样的思路。(220000+12000)/250=928(元/件)。

(2)A产品成本计算单

2019年9月 单位:元

计算说明:

由于直接材料在生产开始时一次投入,所以,A产品直接材料单位成本=15000/(80+40)=125(元/件);

由于A产品的月末在产品平均完成智能制造作业的50%,所以,A产品职能制造作业的单位成本=79100/(80+40×50%)=791(元/件);

由于A产品的月末在产品尚未进入手工加工阶段,所以,A产品的月末在产品不分配手工加工作业成本,即A产品手工加工作业成本单位成本=18560/80=232(元/件)。

B产品成本计算单

2019年9月 单位:元

计算说明:

由于直接材料在生产开始时一次投入,所以,B产品直接材料单位成本=40000/(50+50)=400(元/件);

由于B产品的月末在产品智能制造作业全部完成,因此,分配智能制造作业成本时,月末在产品的完工程度按照100%计算,即B产品智能制造作业单位成本=33900/(50+50×100%)=339(元/件);

由于B产品月末在产品手工加工作业平均完成60%,所以,分配手工加工作业成本时,单位成本=213440/(50+50×60%)=2668(元/件)。

(3)因为A产品单位成本1148元大于目前的单位售价1000元,所以A产品定价不合理。B产品单位成本3407元低于原来的单位售价3600元,所以B产品定价合理。

B.出售自有专利技术产生收益

C.持有的交易性金融资产公允价值上升

D.处置某项联营企业投资产生投资损失

某公司进口一台设备,海关于2010年3月1日填发税款缴款书,但公司迟至3月30日才缴纳200万元的关税。海关应加收的关税滞纳金为( )万元。

A.1.5

B.1.4

C.2.2

D.2.6

[答案]A

[解析]应该在海关填发税款缴款书的15日内缴纳税款,对于逾期的,按日征收万分之五的滞纳金。所以,滞纳金=200×0.05%×(30-15)=1.5(万元)

B.出租土地使用权

C.用于贷款抵押期间的房地产

D.单位之间相互交换的房地产

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2019-03-20

- 2019-12-27

- 2019-02-14

- 2020-01-16

- 2019-04-03

- 2018-03-28

- 2020-01-17

- 2020-01-17

- 2020-01-17

- 2020-03-17

- 2020-01-16

- 2020-01-16

- 2020-01-18

- 2020-01-18

- 2019-03-21

- 2020-05-06

- 2020-01-18

- 2020-01-17

- 2020-01-16

- 2020-01-18

- 2020-01-16

- 2020-03-02

- 2020-01-17

- 2020-01-17

- 2020-01-16

- 2020-01-17

- 2020-01-17

- 2020-01-16

- 2020-01-16