应届生报名注会需要补录毕业证书编号吗?

发布时间:2019-01-11

距离2018年注册会计师考试还有不到3个月的时间,近期很多的帮考学员关注的问题:

应届毕业生是否补录毕业证编号,根据最新官方发布的信息可知,2018年应届生注册会计师报名流程中已经正式取消了毕业证书编号补录的流程。

今年与往年不同,是不需要自己登录协会进行补录的,注会协会将通过学信网自动认证。目前大家需要确认的问题:在学信网上能否查询到毕业证编号。具体安排如下:

1、应届生报名人员的学历会在8月中旬进行审核认证,认证过程是通过网报系统直接链接学信网进行统一在线实时认证,不需要考生自行补录毕业证书编号。

2、如果是军校和经教育部留学服务中心(简称“教留服”)认证的应届毕业生,需要在8月15日之前,联系当地注协进行现场认证。现场认证地点详询当地注协。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

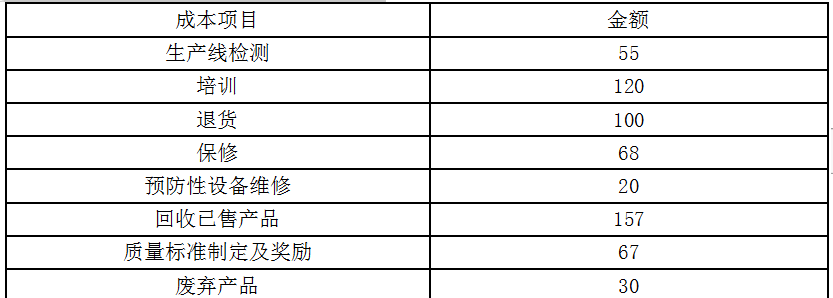

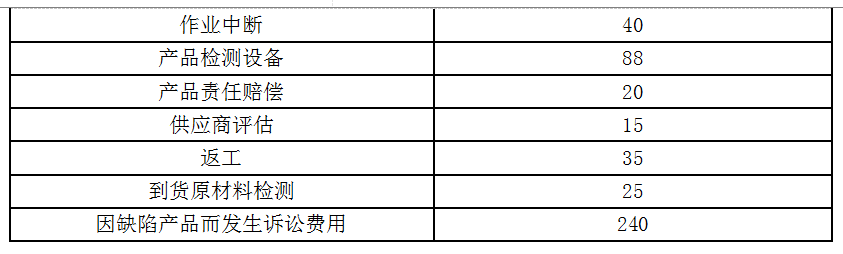

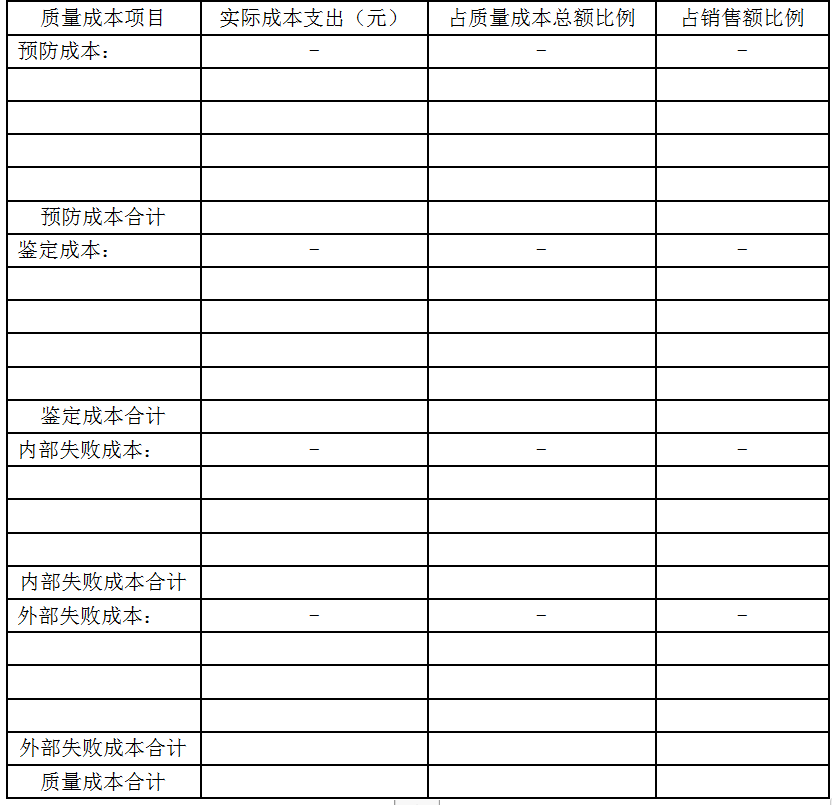

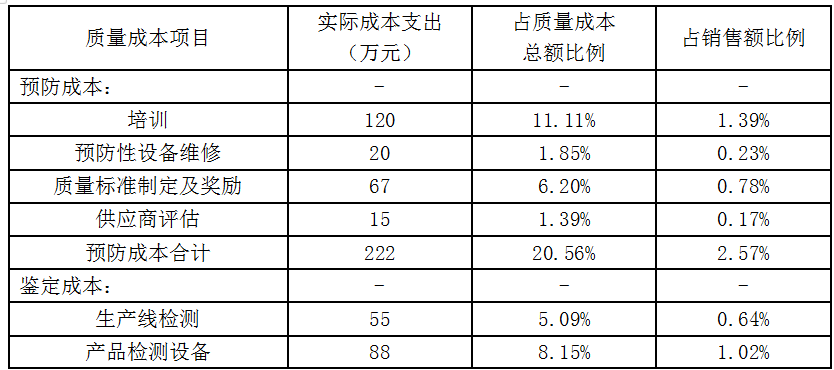

某电子仪器公司是一家主要生产迷你型和微型计算机风扇的公司,作为质量改进的第一步,该企业收集了上一年的业务数据(单位:万元)。

要求:企业上年的销售收入为8640万元,编制一份质量成本报告。

要求:企业上年的销售收入为8640万元,编制一份质量成本报告。

答案:

解析:

某中外合资经营企业董事会有ll名董事,出席董事会会议的董事人数符合法定要求的县( )。

A.4名

B.5名

C.6名

D.9名

正确答案:D

本题考核中外合资经营企业董事会制度。中外合资经营企业董事会会议应有2/3以上董事出席方能举行。本题该中外合资经营企业董事会有ll名董事,出席董事会会议的董事人数至少为8人。因此,选项D是正确的。

本题考核中外合资经营企业董事会制度。中外合资经营企业董事会会议应有2/3以上董事出席方能举行。本题该中外合资经营企业董事会有ll名董事,出席董事会会议的董事人数至少为8人。因此,选项D是正确的。

A、B两家公司不存在关联方关系。A公司于20×1年7月1日以本企业的固定资产对B公司投资,取得B公司60%的股份。该固定资产原值1 500万元,已计提折旧 400万元,已提取减值准备50万元,7月1 日该固定资产公允价值为1 250万元。B公司20×1年7月1日所有者权益为2 000万元。不考虑其他因素,甲公司该项长期股权投资的初始投资成本为( )万元。

A.1 500

B.1 050

C.1 200

D.1 250

正确答案:D

解析:A公司与B公司不存在关联方关系,A取得了B公司60%的股份,属于非同一控制下的控股合并,其初始投资成本为其所放弃资产的公允价值加上各项直接相关的费用,所以成本为1 250万元。

解析:A公司与B公司不存在关联方关系,A取得了B公司60%的股份,属于非同一控制下的控股合并,其初始投资成本为其所放弃资产的公允价值加上各项直接相关的费用,所以成本为1 250万元。

下列关于车船税纳税义务发生时间的说法,正确的是( )。

A.取得车船所有权的次月

B.合同、协议载明的车船交付日的次月

C.购买车船的发票或其他证明文件所载日期的次月

D.取得车船所有权或管理权的当月

B.合同、协议载明的车船交付日的次月

C.购买车船的发票或其他证明文件所载日期的次月

D.取得车船所有权或管理权的当月

答案:D

解析:

车船税纳税义务发生时间为取得车船所有权或者管理权的当月。以购买车船的发票或者其他证明文件所载日期的当月为准。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-05-01

- 2020-01-03

- 2020-01-16

- 2020-01-18

- 2019-12-24

- 2020-01-18

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-09-12

- 2020-01-17

- 2020-01-16

- 2021-05-03

- 2020-01-18

- 2020-01-17

- 2019-07-06

- 2019-03-23

- 2020-07-31

- 2020-01-18

- 2019-12-24

- 2020-01-17

- 2020-01-16

- 2020-01-14

- 2020-01-03

- 2021-05-08

- 2020-01-20

- 2020-01-16

- 2020-01-16

- 2020-01-04