注册会计师五年成绩有效期算法

发布时间:2021-05-02

关于注册会计师考试成绩五年有效期的问题,不少考生还有疑惑,51题库考试学习网为大家分享了相关资料,大家一起来看看吧!

注册会计师专业阶段考试共有6门考试科目,根据《注册会计师全国统一考试办法》第十三条:专业阶段的单科考试合格成绩5年内有效。对在连续5个年度考试中取得专业阶段考试全部科目考试合格的考生,财政部考委会将颁发注册会计师全国统一考试专业阶段考试合格证书。

考生可以一次报考全部考试科目,或者一次报考部分考试科目。对大多数考生而言,一次考过6科难度比较大,考生往往会选择在一个五年周期内报考完所有科目。

1.5年的期限到底是怎么算的?

通过了考试科目的任意一科的本年为“第一年”,在之后的4年内,考生需要将其他考试科目全部通过,视为合格。若中间考试年度内,有未通过的考试科目,那么这门考试科目可以重新报考。也就是说,第一年,是从通过的考试科目当年算起!

2.不在5年期限内的有哪些情况呢?

若报考了部分考试科目,并参加了注会考试,但是未能顺利通过考试,这样的情况,是不在“5年期限内”的;若报考了部分考试科目,而没有参加考试,也视为不在“5年期限内”。

3. 若第一年科目合格后,第五年的科目不合格怎么办呢?

5年周期就会从第二年算起。因为在网报系统上,考生只能查询到近5年的考试成绩,第一年的考试成绩只保留5年,在第6年的时候,第一年的成绩作废,考生会查看不到第一年的成绩。

有的考生在第一年报考了科目,没能考过,之后连续2年没有报名注会考试,到第四年又开始考注会了,因为之前的考试成绩本来就没有合格,作废的话,也不会有什么影响的。

以上就是51题库考试学习网为大家分享的注册会计师五年成绩有效期算法,各位考生赶紧收藏起来吧!如果想要了解更多注册会计师的相关资讯,可以持续关注51题库考试学习网。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.跨境电子商务零售进口商品的单次交易限值为人民币1000元,增值税按应纳税额70%征收

C.跨境电子商务零售进口应税商品的纳税人是购买人

D.购买超过个人年度限值的进口应税商品,按照一般贸易全额征收增值税

选项B:跨境电子商务零售进口商品的单次交易限值为人民币5000元,个人年度交易限值为人民币26000元。

在限值以内进口的跨境电子商务零售进口商品,关税税率暂设为0;

进口环节增值税、消费税取消免征税额,暂按法定应纳税额的70%征收。

【知识点】跨境电子商务零售进口税收政策

B.非同一控制的吸收合并,被购买方应按合并中确定的有关资产、负债的公允价值调账

C.同一控制的控股合并,被购买方不需要调整资产、负债的价值

D.非同一控制的控股合并,被购买方需要按照合并中确认的公允价值调整相关资产、负债的价值

非同一控制下的企业合并中,被购买方在企业合并后仍持续经营的,如购买方取得被购买方100%股权,被购买方可以按合并中确定的有关资产、负债的公允价值调账,其他情况下被购买方不应因企业合并改记资产、负债的账面价值。选项A,不进行任何处理说法过于绝对,不正确;选项B,非同一控制的吸收合并不需要调整,被购买方的法人资格被注销;选项D,非同一控制控股合并,如果取得被购买方100%的股权,才需要考虑进行调整。

【须知】由于更新频率较快,平时请点击同步记录,上传记录到服务器,保存做题记录。

---- ----

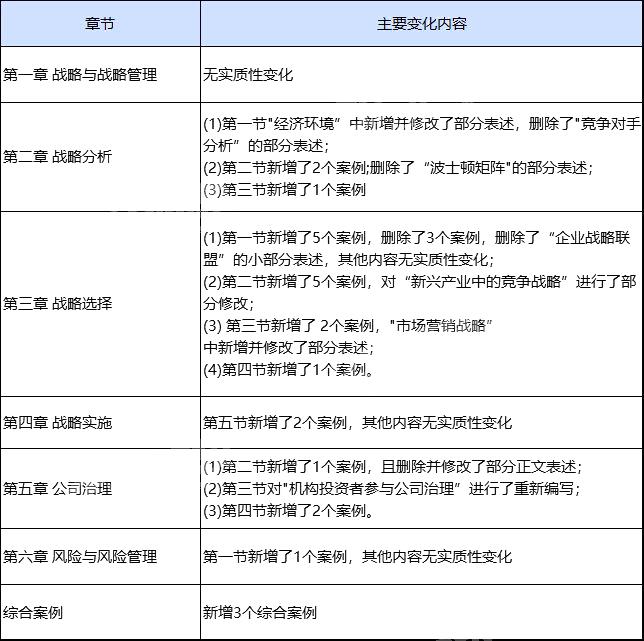

今年变得不大/无变动的章节,可以到章节练习[备选]练习。

无变动章节:第一章,第四章,第六章

2020教材变动如下图:

某患者右侧额纹消失、眼睑不能闭合和鼻唇沟变浅,露齿时口角向左偏斜,可能是( )。

A.右侧中枢性面瘫

B.左侧中枢性面瘫

C.右侧周围性面瘫

D.左侧周围性面瘫

E.双侧周围性面瘫

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2021-02-19

- 2020-01-18

- 2020-01-17

- 2020-02-15

- 2020-01-16

- 2020-03-06

- 2020-01-18

- 2020-04-02

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-02-05

- 2019-04-14

- 2020-01-18

- 2020-01-17

- 2019-12-28

- 2020-01-16

- 2020-01-16

- 2019-07-25

- 2020-01-18

- 2020-01-16

- 2018-03-27

- 2020-01-16

- 2020-01-04

- 2019-04-26

- 2020-02-10

- 2020-01-17