注会考前必做!9月11号应届毕业生学历认证结束!

发布时间:2020-09-06

2020年因为疫情原因,很多考试也延迟或者取消,今年已经报名注册会计师考试的小伙伴们都了解考前必须完成的事情吗?下面就着51题库考试学习网一起来看看吧!

中国注册会计师协会曾经两次发布公告,2020年9月11日必须完成,不然无法参加注册会计师考试!

在《2020年注册会计师全国统一考试报名简章》中明确说到,“如果考生是应届毕业生的报考人员,考生的学历信息必须要去认证,直接由中注协于2020年8月14日提交“中国高等教育学生信息网”进行认证。如果报考人员是持国(境)外学历的应届毕业生,应当于2020年8月3日-14日(每天8:00-20:00),需要考生自行登录网报系统,然后补录教育部留学服务中心出具的学历认证书的编号,这个认证书是由中注协、省级注协提交教育部留学服务中心进行统一认证。”

但2020年因受疫情影响,国内的各大院校及国外院校毕业证书的发放时间均有不同程度延后,所以造成部分应届毕业生无法在规定时间内完成注册会计师报名资格审核工作。为此,中国注册会计师协会研究后决定,延长应届生资格审核时间至2020年9月11日,除了审核时间上不同,其他内容都一样。因此,应届毕业生考生一定要登录中注协报名系统,查看自己是否报名成功!

特别提醒:未通过资格审核或者不符合报名条件的报名人员,则不能下载打印准考证和参加注册会计师考试!

以上就是51题库考试学习网分享的注册会计师应届毕业生考前必须去认证的,不然今年无法参加注册会计师考试!现在是备考注会考试的冲刺阶段,一定要好好复习,争取今年顺利通过注册会计师考试!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

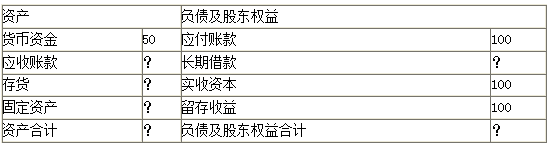

资产负债表

2008年12月31日 单位:万元

甲其他有关财务指标如下:

(1)长期借款与股东权益之比:0.5

(2)营业成本与营业收入比率:90%

(3)存货周转率(按照营业成本计算,存货按年末数):9次

(4)应收账款周转天数(按营业收入和应收账款年末数计算,不考虑应收票据):18.25天

(5)总资产周转率(总资产按年末数计算):2.5次

【要求】利用上述资料,填充该公司资产负债表的空白部分(1年按365天计算)。

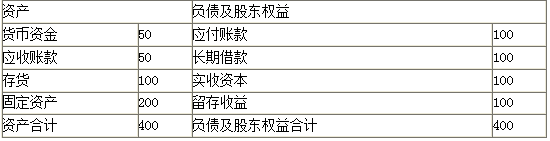

(1)股东权益=100+100=200(万元)

长期借款=200×0.5=100(万元)

(2)负债和股东权益合计=200+(100+100)=400(万元)

(3)资产合计=负债+股东权益=400(万元)

(4)营业收入÷资产总额=营业收入÷400=2.5

营业收入=400×2.5=1000(万元)

营业成本=营业成本率×营业收入=90%×1000=900(万元)

存货周转率=营业成本÷存货=900÷存货=9

存货=900÷9=100(万元)

(5)应收账款周转天数=应收账款×365/营业收入=18.25

应收账款=1000×18.25÷365=50(万元)

(6)固定资产=资产合计-货币资金-应收账款-存货=400-50-50-100=200(万元)

B.400

C.240

D.160

甲公司是国内一家进出口贸易公司。甲公司与国外的交易一直采用赊销、赊购的方式,以美元结算。目前,甲公司预计美元汇率在此后半年内都呈下跌趋势。下列各项措施中,可以帮助甲公司降低汇率风险的有( )。

A.平衡美元应收账款与美元应付账款的余额,保持较低金额的外币净资产或净负债

B.在此后半年内缩短美元应收账款的信用期,同时延长美元应付账款的信用期

C.对美元应收账款、美元应付账款安排相应的远期汇率合同

D.在出口合同中约定以美元结算,在进口合同中约定以人民币结算

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-10

- 2020-08-19

- 2019-07-06

- 2020-09-13

- 2020-09-19

- 2020-01-16

- 2020-01-16

- 2020-09-20

- 2019-07-07

- 2020-07-31

- 2020-01-16

- 2021-07-28

- 2020-01-16

- 2020-08-19

- 2021-08-11

- 2019-01-11

- 2020-09-17

- 2021-08-29

- 2018-03-26

- 2017-06-18

- 2019-07-10

- 2019-09-22

- 2019-07-07

- 2020-09-13

- 2021-07-01

- 2020-09-13

- 2021-04-23

- 2019-07-07

- 2020-09-12

- 2019-07-07