2021年造价工程师《工程计价》模拟试题(2021-04-24)

发布时间:2021-04-24

2021年造价工程师《工程计价》考试共96题,分为单选题和多选题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、经工程师认可后实施,且发生的费用由发包方承担的是( )。【多选题】

A.地下障碍物的处置

B.古建筑遗址保护措施

C.承包人提出使用专利技术或特殊工艺

D.实施爆破作业时的安全保护措施

E.临街交通要道附近施工的安全保护措施

正确答案:A、B、D、E

答案解析:

2、在工程量清单计价过程中,分部分项工程费、措施项目费、其他项目费、规费、税金的合计应为( )。【单选题】

A.单项工程报价

B.单位工程报价

C.建设项目总报价

D.投标报价

正确答案:B

答案解析:单位工程报价=分部分项工程费+措施项目费+其他项目费+规费+税金。

3、在正常使用条件下,建设工程的保修期限为2年的是( )工程。【多选题】

A.装修

B.给排水管道

C.外墙面防渗漏

D.基础设施

E.电气管线

正确答案:A、B、E

答案解析:

4、专业技术人员继续教育费属于( )。【单选题】

A.生产工人辅助工资

B.职工教育经费

C.待业保险费

D.现场管理费

正确答案:B

答案解析:职工教育经费是指按照职工工资总额的规定比例计提,企业为职工进行专业技术和职业技能培训,专业技术人员继续教育、职工职业技能鉴定、职业资格认定以及根据需要对职工进行各类文化教育所发生的费用。

5、某工程合同价款为1000万元,2009年1月签订合同并开工,2009年7月竣工,2009年1月的工程造价指数为108%,2009年7月的工程造价指数为112%,则该工程价差调整额应为( )万元。【单选题】

A.37.04

B.40.08

C.964.89

D.1037.98

正确答案:A

答案解析:价差调整额=工程合同价×竣工时工程造价指数签订合同时工程造价指数一工程合同价=1000×112%/108%-1000=37.04(万元)。

6、在建设地点的选择时需要进行费用分析,以下各项费用中属于项目投产后生产经营费用的是( )。【单选题】

A.拆迁补偿费

B.污水处理费用

C.运输设施费

D.生活设施费

正确答案:B

答案解析:目投产后生产经营费,包括原材料、燃料运入及产品运出费用,给水、排水、污水处理费用,动力供应费用等。

7、下列对联合体投标的阐述,正确的有( )。【多选题】

A.联合体各方签订共同投标协议后,不得再以自己名义单独投标,也不得组成新的联合体或参加其他联合体在同一项目中投标

B.由同一专业的单位组成的联合体,按照资质等级较低的单位确定资质等级

C.投标保证金可以是银行保函

D.联合体投标的,必须以联合体各方的名义提交投标保证金

E.牵头人提交的投标保证金只对联合体中牵头人具有约束力

正确答案:A、B、C

答案解析:DE两项,联合体投标的,应当以联合体各方或者联合体中牵头人的名义提交投标保证金。以联合体中牵头人名义提交的投标保证金,对联合体各成员具有约束力。

8、采用实物量法编制施工图预算时,在按人工、材料、机械台班的市场价计算人、材、机费用之后,下一个步骤是( )。【单选题】

A.进行工料分析

B.计算管理费、利润等费用

C.计算工程量

D.编写编制说明

正确答案:B

答案解析:实物量法编制预算的基本步骤:(1)准备资料、熟悉施工图纸;(2)列项并计算工程量;(3)套用消耗定额,计算人工、材料、机械台班消耗量;(4)计算并汇总人工费、材料费和施工机具使用费;(5)计算其他各项费用,汇总造价;(6)复核、填写封面、编制说明。

9、建设项目综合估算指标的表现形式一般是( )。【单选题】

A.单位工程量的投资额

B.综合生产能力单位投资

C.单位占地面积的投资额

D.单位消耗能力的投资额

正确答案:B

答案解析:建设项目综合指标是指按规定应列入建设项目总投资的从立项筹建开始至竣工验收交付使用的全部投资额,包括单项工程投资、工程建设其他费用和预备费等。建设项目综合指标一般以项目的综合生产能力单位投资表示,如“元/t”、“元/kw”,或以使用功能表示,如医院床位:“元/床”。

10、缺陷责任期最长不超过( )年。【单选题】

A.1

B.2

C.3

D.4

正确答案:B

答案解析:由于承包人原因造成某项缺陷或损坏使某项工程或工程设备不能按原定目标使用而需要再次检查、检验和修复的,发包人有权要求承包人相应延长缺陷责任期,但缺陷责任期最长不超过2年。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

B.石棉

C.玻璃棉

D.陶瓷纤维

选项C:玻璃棉最高使用温度 400℃。

选项D:陶瓷纤维最高使用温度为1100~1350℃。

1.项目计算期10年,其中建设期2年。项目第3年投产,第4年开始达到设计生产能力。

2.项目建设投资2800万元(不含建设期贷款利息),第1年投入1000万元,第2年投入1800万元。投资方自有资金2500万元,根据筹资情况,建设期分两年各投入1000万元,余下的500万元在投产年初作为流动资金投入。

3.项目建设投资不足部分向银行贷款,贷款年利率为6%,从第3年起,以年初的本息和为基准开始还贷,每年付清利息,并分5年等额还本。

4.该项目建设投资总额中,预计85%形成固定资产,15%形成无形资产。固定资产综合折旧年限为10年,采用直线法折旧,固定资产残值率为5%,无形资产按5年平均摊销。

5.该项目计算期第3年的经营成本为1500万元,第4年至第10年的经营成本为1800万元。项目设计生产能力为50万件,销售价格(不含税)为54元/件,增值税税率为17%,增值税附加率为12%。产品固定成本占年总成本的40%,单位产品可变成本中含可抵扣进项税5元。

问题:

1.列式计算建设期贷款利息,编制借款还本付息计划表。

2.列式计算固定资产年折旧额,计算期末固定资产余值及无形资产摊销费。

3.编制运营期费用估算表。

4.以计算期第4年的数据为依据,列式计算年产量盈亏平衡点,并据此进行盈亏平衡分析。

(除问题4计算结果保留2位小数外,其余各题计算结果均保留3位小数)

建设期贷款利息为24万元。

运营期前5年等额本金偿还法,每年应还本金为:(800+24)÷5=164.8(万元)

问题2:

固定资产年折旧费=(2800+24)×85%×(1-5%)÷10=228.038(万元)

固定资产期末余值=(2800+24)×85%×5%+(10-8)×228.038=576.096(万元)

无形资产年摊销费=(2800+24)×15%÷5=84.720(万元)

问题3:

问题4:

第4年产量盈亏平衡点:

由于盈亏平衡产量为设计生产能力的62.22%<70%,则项目产出的抗风险能力较强。

解析:

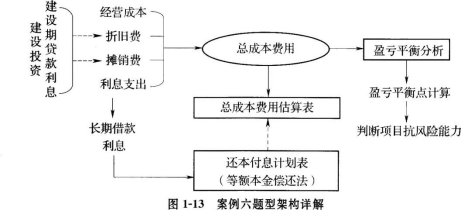

本案例主要考查盈亏平衡分析及相关知识要点。盈亏平衡分析通过计算项目达产年的盈亏平衡点,分析项目成本与收入的平衡关系,判断项目对产出品数量变化的适应能力和抗风险能力。盈亏平衡点通过正常年份的产量或者销售量、可变成本、固定成本、产品价格和增值税附加等数据计算,由此可以将建设期贷款利息、总成本费用估算等知识点联系起来,综合考核。具体题型架构如图1—13所示。

问题1按照建设期各年投资计划和贷款额度计算建设期贷款利息,以建设期贷款利息为基础,按照等额本金偿还法计算建设期借款(即长期借款)各年还款本息,以此为基础编制还本付息计划表。

问题2由建设期投资额、建设期贷款利息以及各种资产的分布比例,得到固定资产原值,根据固定资产残值率和折旧年限计算固定资产残值和年折旧费;根据无形资产原值及摊销年限计算年摊销费。

问题3根据总成本费用的构成项目,借助还本付息计划表编制总成本费用估算表。

问题4依据运营期第4年的总成本费用,固定成本与可变成本的分布比例,销售价格、设计生产能力等数据计算产量盈亏平衡点,具体计算公式见图1—12。

B.预埋螺栓式

C.埋入式

D.对穿螺栓式

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-22

- 2020-01-21

- 2021-09-06

- 2020-08-12

- 2019-11-18

- 2021-06-24

- 2020-06-05

- 2019-03-14

- 2020-10-11

- 2021-08-10

- 2020-11-28

- 2021-01-06

- 2020-09-24

- 2020-04-10

- 2020-09-05

- 2021-06-18

- 2020-07-06

- 2021-08-25

- 2020-02-16

- 2020-04-29

- 2021-01-29

- 2020-10-18

- 2021-07-10

- 2020-09-14

- 2021-07-15

- 2019-11-04

- 2020-12-11

- 2021-04-03

- 2020-08-30

- 2021-06-28