2021年造价工程师《工程计价》模拟试题(2021-11-09)

发布时间:2021-11-09

2021年造价工程师《工程计价》考试共96题,分为单选题和多选题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、下列关于国际竞争性招标的说法正确的有( )。【多选题】

A.国际竞争性招标,是指邀请世界银行成员国的承包商参加投标,从而确定最低评标价的投标人为中标人,并与之签订合同的整个程序和过程,是世界银行贷款项目采购程序的主要程序

B.一个项目的具体采购合同是否要进行资格预审,应由借款人和世界银行充分协商后,在贷款协定中明确规定

C.资格预审首先要确定投标人是否有投标资格(Eligibility),在有优惠待遇的情况下,也可确定其是否有资格享受本国或地区优惠待遇

D.世界银行批准招标文件后,招标文件才可以公开发售

E.招标文件是评标及签订合同的依据

正确答案:A、B、C、E

答案解析:D项,世界银行虽然并不“批准”招标文件,但需其表示“无意见”(NoobjeCtion)后招标文件才可以公开发售。

2、采用成本计算估价法时,下列费用属于国产非标准设备原价的有( )。【多选题】

A.材料费

B.非标准设备设计费

C.设备运杂费

D.废品损失费

E.利润、税金

正确答案:A、B、D、E

答案解析:按成本计算估价法时,非标准设备的原价包括:材料费、加工费、辅助材料费、专用工具费、外购配套件费、包装费、废品损失费、利润、税金、非标准设备设计费等。C项,设备运杂费与设备原价同属于设备购置费。

3、关于招标控制价招标可能出现的问题,以下表述中正确的是( )。【单选题】

A.可能影响招标效率

B.可能失去招标的公平公正性

C.可能导致对投标人的报价没有参考依据和评判标准

D.容易与市场造价水平脱节

正确答案:A

答案解析:采用招标控制价招标也可能出现如下问题:(1)若“最高限价”大大高于市场平均价时,就预示中标后利润很丰厚,只要投标不超过公布的限额都是有效投标,从而可能诱导投标人串标围标。(2)若公布的最高限价远远低于市场平均价,就会影响招标效率。即可能出现只有1~2人投标或出现无人投标情况,因为按此限额投标将无利可图,超出此限额投标又成为无效投标,结果使招标人不得不修改招标控制价进行二次招标。

4、设备、材料采购评标的方法有多种。当采购机组、车辆等大型设备时,常采用( )。【单选题】

A.综合评标价法

B.环比评分法

C.多比例评分法

D.百分评定法

正确答案:A

答案解析:

5、以下对于生产能力指数法的描述,正确的是( )。【多选题】

A.生产能力指数法可与系数估算法混合使用

B.生产能力指数法与单位生产能力估算法相比精确度略高

C.一般要求拟建项目与已建类似项目生产能力比值不大于50倍

D.生产能力指数法要求设计定型并系列化

E.经常用于承包商进行总承包报价

正确答案:B、C、D、E

答案解析:生产能力指数法与单位生产能力估算法相比精确度略高,其误差可控制在±20%以内。生产能力指数法主要应用于设计深度不足,拟建建设项目与类似建设项目的规模不同,设计定型并系列化,行业内相关指数和系数等基础资料完备的情况。一般拟建项目与已建类似项目生产能力比值不宜大于50,以在10倍内效果较好,否则误差就会增大。另外,尽管该办法估价误差仍较大,但有它独特的好处:即这种估价方法不需要详细的工程设计资料,只需要知道工艺流程及规模就可以,在总承包工程报价时,承包商大都采用这种方法。

6、与招标工程量清单的编制依据相比,招标控制价编制的特殊依据是( )。【单选题】

A.常规施工方案

B.工程造价管理机构发布的工程造价信息

C.拟定的招标文件

D.与建设工程有关的标准、规范、技术资料

正确答案:B

答案解析:招标工程量清单编制依据:(1)《建设工程工程量清单计价规范》GB 50500—2013以及各专业工程计量规范等。(2)国家或省级、行业建设主管部门颁发的计价定额和办法。(3)建设工程设计文件及相关资料。(4)与建设工程有关的标准、规范、技术资料。(5)拟定的招标文件。(6)施工现场情况、地勘水文资料、工程特点及常规施工方案。(7)其他相关资料。招标控制价的编制依据:(1)现行国家标准《建设工程工程量清单计价规范》GB 50500—2013与专业工程计量规范。(2)国家或省级、行业建设主管部门颁发的计价定额和计价办法。(3)建设工程设计文件及相关资料。(4)拟定的招标文件及招标工程量清单。(5)与建设项目相关的标准、规范、技术资料。(6)施工现场情况、工程特点及常规施工方案。(7)工程造价管理机构发布的工程造价信息;工程造价信息没有发布的,参照市场价。(8)其他的相关资料。

7、工程计量的原则主要包括( )。【多选题】

A.不符合合同文件要求的工程不予计量

B.按合同文件所规定的方法、范围、内容和单位计量

C.因承包人原因造成的超出合同工程范围施工或返工的工程量,发包人不予计量

D.成本加酬金合同按照总价合同的计量规定进行计算

E.工程计量通常可选择按月计量的方式

正确答案:A、B、C

答案解析:工程计量的原则包括下列三个方面:(1)不符合合同文件要求的工程不予计量。(2)按合同文件所规定的方法、范围、内容和单位计量。(3)因承包人原因造成的超出合同工程范围施工或返工的工程量,发包人不予计量。

8、下列关于招标控制价的说法中,正确的是( )。【单选题】

A.招标控制价必须由招标人编制

B.招标控制价只需公布总价

C.投标人不得对招标控制价提出异议

D.招标控制价不应上浮或下调

正确答案:D

答案解析:A项,招标控制价应由具有编制能力的招标人或受其委托、具有相应资质的工程造价咨询人编制;B项,在公布招标控制价时,除公布招标控制价的总价外,还应公布各单位工程的分部分项工程费、措施项目费、其他项目费、规费和税金;C项,投标人可以对招标控制价提出异议。

9、关于测定时间消耗的工作日写实法的特点的说法中,正确的有( )。【多选题】

A.工作日写实法用于检查定额执行情况时,需要测定3~4次

B.能够获得整个工作班内各种工时的消耗量

C.需要记录产品数量和影响工时消耗的各种因素

D.记录时间时需要将有效工作时间分成不同组成部分

E.应按工时消耗的性质分类记录各类工时消耗量

正确答案:B、C、E

答案解析:A项,当工作日写实法用于取得编制定额的基础资料时,通常需要测定3~4次,当用于检查定额的执行情况时,通常需要测定1~3次; BCE项,工作日写实法是一种研究整个工作班内的各种工时消耗的方法。运用工作日写实法主要有两个目的,一是取得编制定额的基础资料;二是检查定额的执行情况,找出缺点,改进工作。当用于第一个目的时,工作日写实的结果要获得观察对象在工作班内工时消耗的全部情况,以及产品数量和影响工时消耗的影响因素。其中,工时消耗应该按工时消耗的性质分类记录。在这种情况下,通常需要测定3~4次; D项,记录时间时不需要将有效工作时间分为各个组成部分,只需划分适合于技术水平和不适合于技术水平两类。但是工时消耗还需按性质分类记录;

10、已知某工程设备、工器具购置费为2500万元,建筑安装工程费为1500万元,工程建设其他费用为800万元,基本预备费为500万元,建设期贷款利息为600万元,若该工程建设期为3年,各年度完成静态投资额比例分别为30%、50%和20%,假设在建设期年均价格上涨率为5%,则该建设项目价差预备费为( )万元。【单选题】

A.929.99

B.835.41

C.661.89

D.576.87

正确答案:C

答案解析:根据题意,该建设项目价差预备费的计算过程如下:静态投资=2500+1500+800+500=5300万元;第一年的价差预备费PF1=5300x30%x[(1+5%)(1+5%)^0.5-1]=120.73万元;第二年的价差预备费PF2=5300x50%x[(1+5%)(1+5%)^0.5(1+5%)-1]=343.77万元;第三年的价差预备费PF3=5300x20%x[(1+5%)(1+5%)^0.5(1+5%)^2-1]=197.39万元;所以,则该建设项目价差预备费PF=120.73+343.77+197.39=661.89万元。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

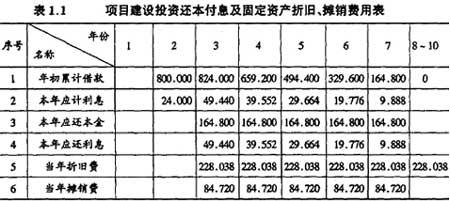

该项目固定资产投资总额中,预计85%形成固定资产,15%形成无形资产。固定资产综合折旧年限为10年,采用直线法折旧,固定资产残值率为5%,无形资产按5年平均摊销。

该项目计算期第3年的经营成本为1500万元、第4年至第10年的经营成本为1800万元。设计生产能力为50万件,销售价格(不含税)54元/件。产品固定成本占年总成本的40%。

问题

1.列式计算固定资产年折旧额及无形资产摊销费,并按答题纸表l.1所列项目填写相应数字。

2.列式计算计算期末固定资产余值。

3.列式计算计算期第3年、第4年、第8年的总成本费用。

4.以计算期第4年的数据为依据,列式计算年产量盈亏平衡点,并据此进行盈亏平衡分析。

(除问题4计算结果保留两位小数外,其余各题计算结果均保留三位小数。)

固定资产年折旧额=[(2800+24)×85%×(1-5%)]÷10=228.038(万元)

无形资产摊销费=(2800+24)×15%÷5=84.720(万元)

表1.1 项目建设投资还本付息及固定资产折旧、摊销费用表

问题2

计算期末的固定资产余值为:

(2800+24)×85%一228.038×(10-2)=576.096(万元)

或:228.038×(10一8)+2824×85%×5%=576.096(万元)

问题3

第3年总成本费用:1500+228.038+84.720+49.440=1862.198万元第4年总成本费用:1800+228.038+84.720+39.552=2152.310(万元)

第8年总成本费用:1800+228.038=2028.038(万元)

问题4

年产量盈亏平衡点:

BEP(Q)=2152.310×0.4÷(54-2152.310×0.6÷50)=30.56(万件)

结果表明,当项目产量小于30.56万件时,项目开始亏损;当项目产量大于30.56万件时,项目开始盈利。

B.竣工结算文件由发包人组织编制,承包人组织核对

C.工程造价咨询机构审核结论与申报人竣工结算文件不一致时,以造价咨询机构审核意见为准

D.合同双方对复核后的竣工结算有异议时,可以就无异议部分的工程办理不完全竣工结算

E.承包人对工程造价咨询企业的审核意见有异议的,可以向工程造价管理机构申请调解

B.坝体缺口导流

C.明渠导流

D.隧洞导流

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-09-19

- 2020-10-15

- 2020-09-05

- 2020-10-11

- 2020-11-13

- 2020-03-12

- 2020-08-12

- 2021-05-21

- 2019-11-08

- 2020-03-24

- 2021-02-05

- 2021-02-08

- 2020-05-05

- 2021-04-13

- 2020-11-18

- 2021-08-05

- 2021-11-13

- 2021-05-26

- 2021-08-04

- 2019-11-02

- 2020-07-15

- 2020-03-16

- 2020-05-03

- 2019-11-04

- 2020-06-21

- 2020-09-24

- 2020-03-21

- 2020-12-15

- 2021-03-19

- 2020-02-28