2020年造价工程师《技术与计量(土建)》每日一练(2020-12-09)

发布时间:2020-12-09

2020年造价工程师《技术与计量(土建)》考试共80题,分为单选题和多选题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、构造柱工程量的计算规则是( )。【单选题】

A.应自柱基上表面(或楼板上表面)至上一层楼板上表面之间的高度计算

B.按全高计算(与砖墙嵌接部分的体积并入柱身体积计算)

C.应自柱基上表面至柱顶高度计算

D.应自柱基上表面(或楼板上表面)至柱帽下表面之间的高度计算

正确答案:B

答案解析:构造柱按全高计算,嵌接部分的体积并入柱身体积。

2、下列各项中,不符合模板拆除要求的是()。【单选题】

A.悬挑长度为1.2m的混凝土现浇阳台,模板混凝土强度达到设计强度标准值的100%时可以拆除

B.侧模拆除时的混凝土强度应能保证其表面及棱角不受损伤

C.模板拆除时,不应对楼层形成冲击荷载。

D.拆除的模板和支架宜集中堆放并及时清运

正确答案:D

答案解析:D项,拆除的模板和支架宜分散堆放并及时清运。

3、根据《房屋建筑与装饰工程工程量计算规范》(GB 50854-2013),下列挖基础土方的工程量计算,正确的是()。【单选题】

A.基础设计底面积×基础埋深

B.基础设计底面积×基础设计高度

C.基础垫层设计底面积×挖土深度

D.基础垫层设计底面积×基础设计高度和垫层厚度之和

正确答案:C

答案解析:挖沟槽土方及挖基坑土方按设计图示尺寸以基础垫层底面积乘以挖土深度计算,单位:立方米。基础土方开挖深度应按基础垫层底表面标高至交付施工场地标高确定,无交付施工场地标高时,应按自然地面标高确定。

4、在基坑(基槽)支护结构设计中,首先要考虑的是( )。【单选题】

A.便于施工

B.周边环境的保护

C.尽可能降低造价

D.满足本工程地下结构施工的要求

正确答案:B

答案解析:在支护结构设计中首先要考虑周边环境的保护,其次要满足本工程地下结构施工的要求,再则应尽可能降低造价、便于施工。

5、下列砂浆不属于按生产方式分类的是()。【单选题】

A.特种砂浆

B.湿拌砂浆

C.湿拌抹灰砂浆

D.特种干混砂浆

正确答案:A

答案解析:按生产方式,可将预拌砂浆分为湿拌砂浆和干混砂浆两大类,其中,湿拌砂浆可分为湿拌砌筑砂浆、湿拌抹灰砂浆、湿拌地面砂浆和湿拌防水砂浆四种。干混砂浆可分为普通干混砂浆和特种干混砂浆。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

B.贷款人对项目的借款人具有完全追索权

C.资金的来源主要依赖于项目的投资者的资信

D.用于支持贷款的信用结构的安排是灵活和多样化的

E.项目的债务不表现在项目借款人的公司资产负债表中

拟建某工业性生产项目,建设期为2年,运营期为6年。基础数据如下:

1.建设投资为2120万元,其中:预计形成固定资产2000万元,无形资产120万元。固定资产使用年限为8年,残值率为5%,按平均年限法计算折旧。在运营期末回收固定资产余值。无形资产在运营期内均匀摊入成本。

2.本项目固定资产投资资金来源为贷款和自有资金,自有资金520万元在建设期内均衡投入,建设期贷款发生在建设期第2年,贷款本金为1600万元,贷款年利率10%,按年计息,还款方式为在运营期内等额还本付息(等额本息法),还款年利率按10%计。

3.流动资金800万元,在项目计算期末回收。资金来源详见项目资金投入表。流动资金贷款年利率为3%,还款方式为运营期内每年末只还当年利息,项目期末偿还本金。

4.项目投产即达产,设计生产能力为100万件,预计产品不含税销售价为30元/件,增值税税率13%,增值税附加税率为6%,企业所得税税率为15%。年经营成本为1700万元(不含可抵扣的进项税),可抵扣的进项税为210万元。

5.经营成本的2%、折旧费、摊销费、利息计入固定成本,经营成本的98%计入可变成本。

6.行业的投资收益率为20%,行业净利润率为25%。

表1-1 项目资金投入表 单位:万元

(计算结果保留两位小数)

<1> 、列示计算该项目计算期内各年的应付利息和应还本金。

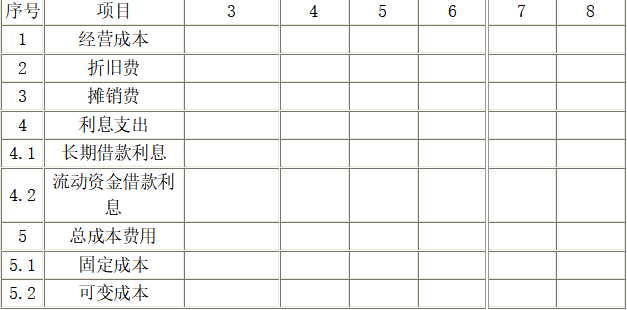

<2> 、填写项目的总成本费用(不含可抵扣的进项税额)估算表1-2,并计算项目的年平均固定成本及单位可变成本。

表1-2 项目总成本费用估算表 单位:万元

<3> 、计算项目的盈亏平衡产量和盈亏平衡单价,对项目进行盈亏平衡分析。(单位可变产品可抵扣的进项税额为2.1元/件)

<4> 、站在利润与利润分配表角度,计算项目运营期第1年的总投资收益率、项目资本金净利润率。

<5> 、该工业生产项目以财务净现值为指标进行敏感性分析的有关数据如下(单位:万元),指标不变动的净现值原值为861.44,建设投资变动-10%、10%后净现值分别为914.94、807.94;营业收入变动-10%、10%后净现值分别为703.08、1019.80;经营成本变动-10%、10%后净现值分别为875.40、847.47,对该项目进行敏感性分析。

(2)运营期流动资金贷款利息

运营期第一年流动资金贷款利息=500×3%=15(万元)

运营期第二年~第六年流动资金贷款利息=(500+100)×3%=18(万元)

(3)运营期内流动资金本金偿还

运营期第1~5年流动资金偿还本金=0(万元)

运营期第6年流动资金偿还本金=600(万元)

(4)运营期内建设期贷款的偿还

运营期第1年期初借款余额=1600+80=1680(万元)

每年应偿还的本息额=1680×(A/P,10%,6)=385.74(万元)

运营期第1年应付利息=1680×10%=168(万元)

运营期第1年应还本金=385.74-168=217.74(万元)

运营期第2年应付利息=(1680-217.74)×10%=1462.26×10%=146.23(万元)

运营期第2年应还本金=385.74-146.23=239.51(万元)

运营期第3年应付利息=(1462.26-239.51)×10%=1222.75×10%=122.28(万元)

运营期第3年应还本金=385.74-122.28=263.46(万元)

运营期第4年应付利息=(1222.75-263.46)×10%=959.29×10%=95.93(万元)

运营期第4年应还本金=385.74-95.93=289.81(万元)

运营期第5年应付利息=(959.29-289.81)×10%=669.48×10%=66.95(万元)

运营期第5年应还本金=385.74-66.95=318.79(万元)

运营期第6年应付利息=(669.48-318.79)×10%=35.07(万元)

运营期第6年应还本金=385.74-35.07=350.67(万元)

【2】 年折旧费=[(2000+80)×(1-5%)]÷8=247(万元)

年摊销费=120÷6=20(万元)

表1-2 项目总成本费用估算表 单位:万元

年平均固定成本=(484+465.23+441.28+414.93+385.93+354.07)÷6=424.24(万元)

单位产品可变成本=1666÷100=16.66(元/件)

【3】 盈亏平衡产量=424.24/[30-16.66-(30×13%-2.1)×6%]=424.24/13.23=32.02(万件)

盈亏平衡单价=(424.24+16.66×100-100×2.1×6%)/[100×(1-13%×6%)]=2077.64/99.22=20.94(元/件)

该项目盈亏平衡产量为32.02万件,远远低于设计生产能力100万件;盈亏平衡单价为20.94元,也低于预计单价30元,说明该项目抗风险能力较强。

【4】 利润总额=营业收入(不含税)-总成本(不含税)-增值税附加费=30×100-2150-(30×100×13%-210)×6%=839.20(万元)

所得税=839.20×15%=125.88(万元)

净利润=839.20-125.88=713.32(万元)

息税前利润(EBIT)=利润总额+利息支出=839.20+183=1022.20(万元)

总投资收益率=[1022.20/(2120+80+800)]×100%=34.07%

资本金净利润率(ROE)=[713.32/(520+200)]×100%=99.07%

【5】 对于相同的变化幅度,如果使得净现值的变化量的绝对值越大,则表示越敏感。以变动+1%为例:建设投资使得净现值的变动为:[(807.94-861.44)/861.44]/10=-0.62%;营业收入使得净现值的变动为:[(1019.80-861.44)/861.44]/10=1.83%;经营成本使得净现值的变动为:[(847.47-861.44)/861.44]/10=-0.16%。建设投资额每增加1%,净现值下降0.62%;营业收入每增加1%,净现值上升1.83%;经营成本每增加1%,净现值下降0.16%;所以敏感度从高到低依次为:营业收入、建设投资和经营成本,最敏感因素是营业收入。

B:研究试验费

C:生产准备费

D:工程保险费

E:临时设施费

B.抗压保护层

C.防锈层

D.防护层

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-11-11

- 2021-04-23

- 2020-12-18

- 2020-10-23

- 2020-09-24

- 2021-06-26

- 2020-10-11

- 2020-04-10

- 2020-07-19

- 2020-01-14

- 2021-07-29

- 2019-11-14

- 2020-01-09

- 2020-09-11

- 2020-12-06

- 2021-01-10

- 2020-12-15

- 2021-07-15

- 2020-10-10

- 2020-09-24

- 2020-10-23

- 2021-09-11

- 2020-12-10

- 2020-10-21

- 2021-09-10

- 2021-04-07

- 2021-05-17

- 2020-10-17

- 2020-08-13

- 2021-05-19