2022年造价工程师《技术与计量(安装)》每日一练(2022-02-23)

发布时间:2022-02-23

2022年造价工程师《技术与计量(安装)》考试共80题,分为单选题和多选题和不定项。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、机械设备试运转的步骤是( )。【单选题】

A.先联动,后负荷;先单机,后系统;最后联动

B.先无负荷,后负荷;先单机,后系统;最后联动

C.先无负荷,后负荷;先系统,后单机;最后联动

D.先负荷,后无负荷;先单机,后系统;最后联动

正确答案:B

答案解析:设备试运转的步骤为:先无负荷,后负荷;先单机,后系统;最后联动。

2、下列各项属于网体填料的有( )。【多选题】

A.拉西环

B.θ网

C.波纹网

D.鲍尔环

正确答案:B、C

答案解析:填料是填料塔的核心,大致可以分为实体填料和网体填料两大类。其中,网体填料主要是用金属丝网制成,如鞍形网、θ网、波纹网等。AD两项属于实体填料。

3、关于金属油罐罐底安装,下列说法不正确的是()。【单选题】

A.中间条板的中心线必须与基础上的纵横中心线重合

B.相邻两条中幅板上的短缝应错开300mm以上

C.底板铺设之前,应在底面涂防腐沥青漆

D.先焊接中幅板,在丁字缝处用捻锤将焊缝打严

正确答案:B

答案解析:罐底安装时要注意,中间条板的中心线必须与基础上的纵横中心线重合。相邻两条中幅板上的短缝应错开500mm以上,中幅板和边板的焊缝应错开200mm以上。底板铺设之前,应在底面涂防腐沥青漆(搭接部位可不刷涂)。罐底的焊接步骤是:先焊接中幅板,在丁字缝处用捻锤将焊缝打严,然后按焊接顺序对称施焊。

4、变风量空调系统中,风量的变化可以通过变风量末端装置来实现,此末端装置的型式可分为()。【多选题】

A.变风态型

B.节流型

C.旁通型

D.诱导型

正确答案:B、C、D

答案解析:变风量系统是送风状态不变,用改变风量的办法来适应负荷变化。风量的变化可通过专用的变风量末端装置来实现,末端装置可分为节流型、旁通型和诱导型。

5、下列各项属于自镇流高压汞灯缺点的是( )。【单选题】

A.显色性差

B.寿命短

C.不省电

D.光色不好

正确答案:B

答案解析:自镇流高压汞灯的优点是发光效率高、省电、附件少,功率因数接近于1。缺点是寿命短,只有大约1000h。由于自镇流高压汞灯的光色好、显色性好、经济实用,故可以用于施工现场照明或工业厂房整体照明。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

(1)固定资产投资估算额为2200万元(含建设期贷款利息80万元,不含可抵扣的进项税额),其中:预计形成固定资产2080万元,无形资产120万元。固定资产使用年限为8年,残值率为5%,按平均年限法计算折旧。在运营期末回收固定资产余值。无形资产在运营期内均匀摊入成本。

(2)本项目固定资产投资中自有资金为520万元,固定资产投资资金来源为贷款和自有资金。建设期贷款发生在第2年,贷款年利率10%,还款方式为在运营期内等额偿还本息。

(3)流动资金800万元(运营期第一年借了500万,资本金投入200万;第二年借了100万),在项目计算期末回收。流动资金贷款利率为3%,还款方式为运营期内每年末只还所欠利息,项目期末偿还本金。

(4)项目投产即达产,设计生产能力为100万件,预计产品售价为30元/件(不含税),增值税税率为17%,增值税附加的税率为6%,企业所得税税率为15%。按照设计生产能力预计的年经营成本为1700万元(不含可抵扣的进项税额),可抵扣的进项税额为210万。

(5)经营成本的2%计入固定成本(另:折旧费、摊销费、利息支出均应计入固定成本)。

(6)行业的总投资收益率为20%,行业资本金净利润率为25%。

问题:

1.计算该项目发生建设期贷款的数额。

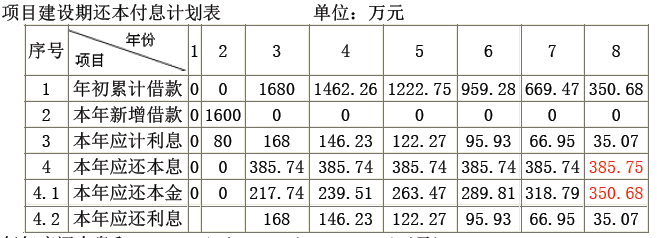

2.填写项目建设期借款还本付息计划表。

3.编制项目的总成本费用估算表(不含可抵扣的进项税额)。

4.计算项目的盈亏平衡产量和盈亏平衡单价,对项目进行盈亏平衡分析(单位产品可抵扣的进项税额为2.1元/件)。

5.计算运营期第一年净利润、息税前利润和息税折旧摊销前利润(法定盈余公积金按净利润的10%提取,其他分配不考虑),并计算运营期第一年的总投资收益率、项目资本金净利润率。

6.计算运营期第一年项目资本金现金流量表中的净现金流量.

7.项目的投资额、单位产品价格和年经营成本在初始值的基础上分别变动±10%时对应的财务净现值的计算结果见表1.2。根据该表的数据列式计算各因素的敏感度系数,并对3个因素的敏感性进行排序。根据表中的数据绘制单因素敏感性分析图,列式计算并在图中标出单位产品价格的临界点。(计算结果均保留两位小数)

注:计算结果保留小数点后2 位。

问题2:

每年应还本息和=1680×(A/P,10%,6)=385.74(万元)

问题3:

年折旧费=[2080×(1-5%)]÷8=247(万元)

年摊销费=120÷6=20(万元)

问题4:

年平均固定成本

=(484+465.23+441.27+414.93+385.95+354.07)÷6=424.24(万元)

单位产品可变成本=1666÷100=16.66(元/件)

0=30Q-424.24-16.66 Q-(30Q×17%-2.1 Q)×6%

盈亏平衡产量=32.24(万件)

0=100P-424.24-16.66×100-(100 P×17%-2.1×100)×6%

盈亏平衡单价=(424.24+16.66×100-2.1×100×6%)÷(100-100×17%×6%)=20.99(元/件)

该项目盈亏平衡产量为32.74万件,远远低于设计生产能力100万件;盈亏平衡单价为20.99元,也低于预计单价30元,说明该项目抗风险能力较强。

问题5:

运营期第一年利润总额=3000×1.17-(2150+210)-(3000×17%-210)×1.06=832万元

运营期第一年净利润=832×(1-15%)=707.2万元

运营期第一年息税前利润=832+183=1015万元

运营期第一年息税折旧摊销前利润=1015+247+20=1282万元

运营期第一年总投资收益率=1015÷(2200+800)=33.83%

运营期第一年资本金净利润率=707.2÷(520+200)=98.22%

两个指标均大于本行业的指标,故项目可行。

问题6:运营期第一年现金流入=3000×1.17=3510(万元)

运营期第一年现金流出=资本金+本金偿还+利息偿还+经营成本+可抵扣进项税+增值税+增值

税附加+所得税=200+385.74+500×3%+1700+210+(3000×17%-210)×(1+6%)+832×15%=2953.54(万元)

运营期最后一年项目资本金现金流量表中的净现金流量为:运营期最后一年现金流入-运营期最后一年现金流出=3510-2953.54=556.46(万元)

问题7

投资额:(1190-1300)/1300/10%=-0.85

单位产品价格:(320-1300)/1300/(-10%)=7.54

年经营成本:(550-1300)/1300/10%=-5.77

敏感性排序为:单位产品价格、年经营成本、投资额。

单位产品价格的临界点为:-1300×10%/(1300-320)=-13.27%

【或1300×10%/(2280-1300)=13.27%】

单因素敏感性分析图如图1.1所示:

图1.1 单因素敏感性分析图

DE/10%=AE/AC; DE=1300/(1300-320) ×10%

B.合同成立

C.合同生效

D.合同有效

B.地下水距地面0. 8m以上的湿陷性黄土不宜采用重锤夯实

C.碎石土、砂土、粉土不宜采用强夯法

D.工业废渣、垃圾地基适宜采用强夯法

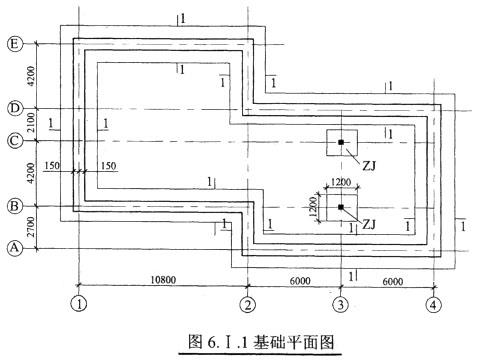

某工程基础平面图如图6.Ⅰ.1所示,现浇钢筋混凝土带形基础、独立基础的尺寸如图6.Ⅰ.2所示。混凝土垫层强度等级为C15,混凝土基础强度等级为C20,按外购商品混凝土考虑。混凝土垫层支模板浇筑,工作面宽度300mm,槽坑底面用电动夯实机夯实,费用计入混凝土垫层和基础中。建|设工 程教|育网

直接工程费单价表,见表6.Ⅰ.1.

表6.Ⅰ.1 直接工程费单价表

基础定额表,见表6.Ⅰ.2.

表6.Ⅰ.2 基础定.额表

依据《建设工程工程量清单计价规范》计算原则,以人工费、材料费和机械使用费之和为基数,取管理费率5%、利润率4%;以分部分项工程量清单计价合计和模板及支架清单项目费之和为基数,取临时设施费率1.5%、环境保护费率0.8%、安全和文明施工费率1.8%。建|设工 程教|育网

问题:

依据《建设工程工程量清单计价规范》(GB50500-2003)的规定(有特殊注明除外)完成下列计算:

1.计算现浇钢筋混凝土带形基础、独立基础、基础垫层的工程量。将计算过程及结果填入答题纸表6.Ⅰ.1“分部分项工程量计算表”。

棱台体体积公式为V=1/3×h×(a2+b2+a×b),

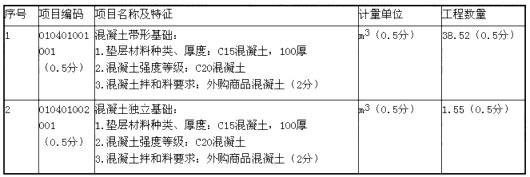

2.编制现浇混凝土带形基础、独立基础的分部分项工程量清单,说明项目特征。

(带形基础的项目编码为010401001,独立基础的项目编码为010401002)填入答题纸表6.Ⅰ.2“分部分项工程量清单”。

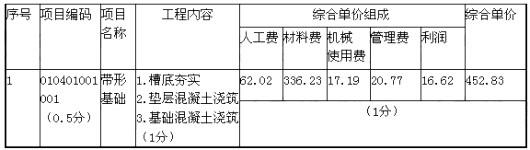

3.依据提供的基础定额数据,计算混凝土带形基础的分部分项工程量清单综合单价,填入答题纸表6. Ⅰ.3“分部分项工程量清单综合单价分析表”,并列出计算过程。建|设工 程教|育网

4.计算带形基础、独立基础(“坡面不计算模板工程量)和基础垫层的模板工程量,将计算过程及结果填入答题纸表6.Ⅰ.4”模板工程量计算表”。

5.现浇混凝土基础工程的分部分项工程量清单计价合价为57686.00元,计算措施项目清单费用,填入答题纸表6.Ⅰ.5“措施项目清单计价表”,并列出计算过程。

(计算结果均保留两位小数。)

表6.Ⅰ.1? 分部分项工程量计算表

问题2:(6分)

表6.Ⅰ.2 分部分项工程量清单

问题3:(12分)

表6.Ⅰ.3 分部分项工程量清单综合单价分析表

槽底夯实:

槽底面积:(1.30+0.3×2)×72=136.8(m2)(1分)

人工费:0.0142×52.36×136.8=101.71(元)(0.5分)

机械费:0.0056×31.54×136.8=24.16(元)(0.5分)

垫层混凝土:

工程量:1.30×0.1×72=9.36(m3)(0.5分)

人工费:0.733×52.36×9.36=359.24(元)(0.5分)建/设工程/教育|网整理

材料费:(1.015×252.40+0.867×2.92+0.136×2.25)×9.36=2424.46(元)(0.5分)

机械费:(0.061×23.51+0.062×154.80)×9.36=103.26(元)(0.5分)

基础混凝土:

工程量:38.52(m3)

人工费:0.956×52.36×38.52=1928.16(元)(0.5分)

材料费:(1.015×266.05+0.919×2.92+0.252×2.25)×38.52=10527.18(元)(0.5分)

机械费:(0.077×23.51+0.078×154.80)×38.52=534.84(元)(0.5分)

综合单价组成:

人工费:(101.71+359.24+1928.16)÷38.52=62.02(元)(0.5分)

材料费:(2424.46+10527.18)÷38.52=336.23(元)(0.5分)

机械费:(24.16+103.26+534.84)÷38.52=17.19(元)(0.5分)

直接费:62.02+336.23+17.19=415.44(元)建/设工程/教育|网整理

管理费:415.44×5%=20.77(元)(1分)

利润:415.44×4%=16.62(元)(1分)

综合单价:415.44+20.77+16.62=452.83(元/m3)(0.5分)

问题4:(6分)

表6.Ⅰ.4? 模板工程量计算表

问题5:(6分)

模板及支架:(93.6×31.98+4.22×28.72+15.52×25.68)×(1+5%+4%)=3829.26(元)

临时设施:(57686+3829.26)×1.5%=922.73(元)

环境保护:(57686+3829.26)×0.8%=492.12(元)

安全和文明施工:(57686+3829.26)×1.8%=1107.27(元)

合计:3829.26+922.73+492.12+1107.27=6351.38(元)

表6.Ⅰ.5 措施项目清单计价表

评分说明:

计算方法正确,结果不正确按评分标准50%给分。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-22

- 2022-01-01

- 2021-04-21

- 2020-10-22

- 2020-06-26

- 2020-10-09

- 2021-01-09

- 2020-11-09

- 2020-10-22

- 2021-02-03

- 2020-01-28

- 2021-08-25

- 2021-03-17

- 2021-12-28

- 2020-09-19

- 2020-03-25

- 2020-11-24

- 2021-08-19

- 2021-09-09

- 2020-11-04

- 2020-11-09

- 2020-12-29

- 2021-03-13

- 2021-12-11

- 2021-08-15

- 2020-01-26

- 2020-09-27

- 2020-10-08

- 2021-06-09

- 2020-01-21